2025-02-28

1721

财富满满年金保险是太平人寿推出的一款开门红产品。

作为一款年金险,财富满满年金保险在投保后第5年就可以开始领钱,10年后满期仍然生存,还能领取一笔满期金。

它可以搭配万能账户,无论是闲钱还是领取的年金,都可以投入这个账户进行增值,获得更多的收益。

此外,万能账户的选择也丰富,多达6种。选择不同的万能账户后,收益也会有所不同。

那么,这款年金险的收益高不高?值得入手吗?我们这就来测评一下!

主要内容如下:

先来看下这款产品的投保规则:

可以看到,财富满满年金保险只有一种保障期间可以选择,最低起投金额5000元,可选3年或5年缴费。

具体保障如下:

注:第几年表示第几个保单周年日,如第5年指的是第5个保单周年日。

这款产品的主险是财富满满年金险,可以搭配万能账户。

万能账户的选择比较自由,有6种可以选择。附加上其中任意一项可选责任,万能账户都能获得更高的价值。

下面,我们来解析一下部分保障:

(1)生存保险金

这款产品的生存保险金领取分为以下两种方式:

(2)满期保险金

保障期满时,被保人仍然生存,可一次性获赔100%保额作为满期保险金。

(3)可搭配万能账户

这款产品可以搭配多款万能账户:荣耀智尊、荣耀金账户(万能型)、荣耀钻账户(万能型)、富贵金账户2017、富贵钻账户2017及富贵尊账户。

附加上任一万能账户后,只要我们有一笔闲置资金,都可以随时投入这个账户,里面的钱在每个月都会按照最新的结算利率进行结算。

如果一直不取出这笔钱,就能一直“利滚利”,获得更多的收益。

当然,如果该领的年金,你暂时用不到,或者找不到更好的方式增值,也可以直接放进万能账户。

假设李先生投保了财富满满年金保险,且附加了荣耀智尊终身 寿险。

那么,李先生也就获得了万能账户,可以随时追加或提取资金,获得持续的收益。

至于能赚多少钱,要看当时的实际结算利率是多少。利率越高,收益自然就越高。

不过,结算利率每年每月都可能会变,保险公司会根据盈利情况来调整。为了保证我们的收益,保险公司会在合同中约定一个保底利率。

比如荣耀智尊,它的保底利率就是2.5%。也就是说,即使在收益最差的情况下,保险公司也最起码可以给到我们这个利率。

当你自己把保费投入万能账户时,会扣除3%的手续费;按照相关约定转入的保费,会扣除1%的手续费。

不过,荣耀智尊有“持续奖励”机制:每满5个保单年度对应的周年日,按前5个保单年度内累计已交保费的1%,发放至账户,可以一定程度抵扣掉转入手续费。

(4)保单贷款、减额交清

如果遇到了结婚买房、生子教育、赡养老人等需要花钱的事情,可以向保险公司申请保单贷款,最高可贷款扣除各项欠款后的现金价值净额的80%,每次贷款不超过6个月。

每次贷款最低1000元。

未来,如果经济压力增加,交不起那么多钱了,又不想保障失效,可以申请减额交清。

保险公司将用合同当时的现金价值净额,一次性支付降低保额后的全部保险费,保额会有所减少,但无需支付续期保险费,保障也还在。

相比退保,这种方式既解燃眉之急,也不至于完全没了收益。

了解完了保障,我们再来看看它的收益怎么样。

(1)年金险收益

我们来看看年金险的收益。

举个例子:

30岁的李先生,买了一份财富满满年金保险,保10年,每年投入10万元,投入3年,基本保额为:35040元

那么,李先生可以从这款年金险获得的收益如下:

①在第5-9个保单年度内,每年可领取6万元的生存金,一共领取30万元。

②到第10个保单年度日仍生存的话,可以获得35040元的满期金。

共计领取335040元,也就是33.50万。

我们来看下具体的收益演示:

可以看到,到40岁合同期满时,它的IRR为1.77%。

假如年金领取后不着急花,也可以把钱放进万能账户,获取更多的收益。

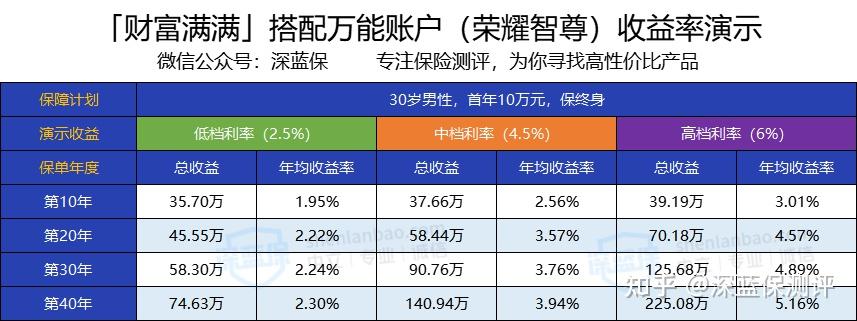

下面,深蓝君以荣耀智尊终身寿险为例,为大家计算一下,万能账户的收益率。

(2)万能账户收益

这款产品可搭配的万能账户,演示利率分为低、中、高三档,低档一般是保底利率2.5%,中档是4.5%、高档一般都是6.0%,一般低档和中档利率更有参考价值。

下面我们通过IRR来计算一下它分别在低档、中档以及高档利率下的收益率:

可以看到,无论在哪一档利率下,钱放得越久,收益越高。

高档利率的收益率是比较可观的,但一般很难达到,参考中、低档利率是比较实际的。

接着,我们总结一下它的优缺点。

优点:

(1)领钱快

无论选择哪种缴费方式,都可以在第5年就开始领取年金。

意味着,如果选择3年缴费,结束缴费后2年,就可以开始领钱。

(2)可搭配万能账户,获取更高收益

有6款万能账户可以选择,搭配任一一种,都能获得更高的收益。

缺点:

(1)收益率低

如果不搭配万能账户,这款产品的收益仅1.77%,不到3%。

总的来说,财富满满年金保险,如果不搭配万能账户,收益率不到3%,是比较低的。

如果你追求更高的收益,那么不建议入手这款产品。

此外,我还想啰嗦几句。

年金险,它最主要的作用是帮助我们获得安全、稳定的收益。在投入前期,年金险的收益其实并不高,可能还不如银行定存的收益率(3.25%)。

因此,想依靠年金险,比较快地拿到一笔丰厚的资金,是不现实的。

最后,我总结一下,究竟什么样的人适合买年金险。

1、基础的 保障型保险已配置齐全

2、有一笔长期不用的闲钱

3、能接受低风险、低收益的理财方式

如果你符合以上三点,那么,是可以考虑投保年金险的。否则,还是建议大家优先关注保障型保险。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码