2025-04-02

914

近年来,国内外疫情持续反复,给人们的生活带来了诸多不便。而随着银行利率的持续下调,增额终身寿险和年金险这两类产品便被越来越多的人们所关注。

那么增额终身寿险值得买吗?和年金险比哪个更好呢?仔细阅读这篇文章,本文将会为您提供一定的帮助。本文主要内容如下:

增额终身寿,简单来说,就是保额会逐年复利增长的一款终身寿险。

相比于传统的终身寿险来说,它具有保单现金价值超过已支付保费快、加减保灵活等特点。

那么,哪些人群值得购买增额终身寿险呢?

步入21世纪第三个十年,各个家庭的经济状况相比以前都得到了大幅改善。

在这种环境下,更多的人开始准备为自己未来可能发生的事情(诸如财产传承等问题)做考虑和准备,正因此,增额终身寿、年金险等产品也加入了更多人的议论话题当中。

所以,若您的经济条件宽裕,投保一份增额终身寿险将可较大程度解决财产继承的问题。通过提前指定保单的受益人,规避可能出现的财产纠纷。无论是未来子女的教育金方面,或是继承财产给后代这方面而言,都得到了极大的保障。

随着人口老龄化趋势的加剧,社会养老压力越来越大。

为了让自己的父母在未来避免经济紧张,投保增额终身寿险还是非常值得的。

在父母需要使用钱的时候,通过保单减保操作,领取资金用于养老补贴等。

同时保单内剩余资金还可通过复利的方式继续增值,从而获取更多的收益。

有关注时事新闻的朋友们应该会关注到,近段时间以来,全球通货膨胀率持续走高。

也正因此,家庭培养子女的负担也变得非常沉重。

例如学费、抚养费、日常生活开销等,这些费用对于普通家庭来说不可谓轻松。

而且抛开子女培养的费用,生活中自身还可能会有房贷、车贷等多重负担加身。

提前为子女投保增额终身寿险。那么,在关键需要钱的时刻,这份保单将可能会成为自己能抓住的那根“救命稻草”。

当然了,购置增额终身寿(或年金险)前,建议优先配置基础保障性保险(意外险、重疾险等)。配置好了基础保障性保险后,再考虑投保增额终身寿等带商业理财性质的险种。

增额终身寿和年金险都属于是商业性质保险,最大的特点是能锁定未来几十年的收益率。

投入一笔钱,完全不用顾虑利率下降的风险,还可稳稳拿到一笔收益,岂不美哉。

两者各自的特点,您可通过下列的图片查看:

在安全性这方面来说,大家可以完全放心。保险公司都是受银保监会的监督的,每一份保单都有足够的保障。

增额终身寿和年金险的差别主要在收益性和灵活性这两方面,具体我们分开险种各自来说:

增额终身寿的收益是固定的,保单中也不会规定投保人应该在何时领钱。换句话来说,我们可以随时随地想什么时候取钱都可以。

在收益性这方面来说,增额终身寿前期收益增长快。但增额终身寿的收益率(IRR)不会超过3.5%,比年金险较低。

在灵活性这方面来说,灵活性可谓是增额终身寿的最大特点之一。只要在保障期间内,投保人都可以自主进行保费的追加或者减保拿钱。

年金险一般分为纯年金、万能型年金以及大公司的“开门红”产品。其中,纯年金险是我们在日常生活中比较常见的产品,所以本篇文章,我们拿纯年金险做例子说说它的特点。

纯年金险,主要分教育年金和养老年金。和增额终身寿不同,年金险的收益是固定的,而且领钱的时间和可领的金额都会在合同中明确写出。

在收益性这方面来说,年金险的前期收益增长慢,但后期收益率最高可达4%。

在灵活性这方面来说,它的领钱时间是固定的,多数产品也不支持加保或者减保,灵活性稍差。

综合来说,增额终身寿具有高灵活性,保障期间内可自主进行加减保的特点。而年金险则具有后期收益率高,收益性强的特点。

通过上面的讲解,不难发现,年金险和增额终身寿有各自的优势点和特点。

所以,在做选择时,投保人需要根据自己的需求,结合个人实际需求和产品的特点做出选择。

那么,根据产品特点而言,我们分为以下几个情况:

多数的投保人选择增额终身寿的初衷,是为了日后可能需要用钱的时候,能有更多的资金供自己支配。

可能不知道未来哪一年,会拿这笔钱来投资子女的教育事业、婚姻事业等。

在这种用钱需求多但不明确具体什么时候需要钱的情况下,增额终身寿是更适合的选择。

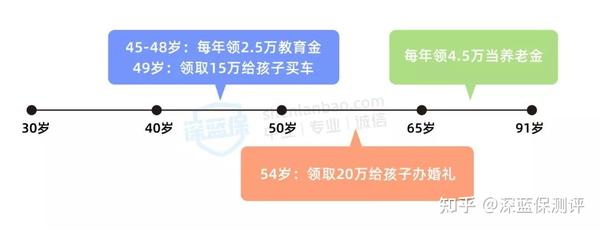

下图以30岁的王先生为例,王先生为了自己3岁的孩子日后的资金开销,投保了一款增额终身寿,每年投入10万,分5次交,共50万:

直至王先生91岁时,账户内的钱已通过减保的方式全部领取完毕,共计166.5万元,是当初投保时所交保费的三倍以上。

在保单保障期间内,若王先生还有其他例如还车贷、房贷等需求,同样也可以用减保的方式取出一部分现金。加减保方面的灵活性,是纯年金险所无法比拟的,这也是增额终身寿最大的亮点和特点之一。

我们把市面上目前比较热销的几款产品做了一下对比,来看看这几款产品间有什么区别:

直接放出结论:

而且这款产品的减保是没有金额上限的,只要求减保后年交最低保费不低于2000元即可。

年金险具有收益性强,后期收益率高的特点。相比增额终身寿最高收益率不超过3.5%的特点,纯年金险的收益率可高达4%。

在此,我们以一款增额终身寿和一款教育年金做对比:

教育年金一般从18岁开始领取,18岁刚好对应上了子女上大学的时期。

通过图片可以直观看出,在22岁时,子女可从教育年金取出22.5万的现金,比增额终身寿多出了2.6万。同时,教育年金在22岁时的收益率高达3.90%。

所以,若投保人能确保投入的钱可长期拥有,且明确了钱的目的是用于教育或者养老的话。那么,选择后期收益率明显更高的纯年金险,显然是更合适的选择。

同样的,我们也一起来看看,目前市面上热门的年金险的一些对比:

以 “30 岁女性,每年交 10 万,交 3 年”,60 岁开始领为例:

总的来说,若有明确的资金需求,且未来的保额主要用于教育或养老方面的话,纯年金险无疑是较为适合您的。若没有特定的用钱需求,且未来可能在多个未预知的场合需要用到钱的话,灵活性更高的增额终身寿是比较适合的。

虽然我们常说钱乃身外之物,但起码在可预见的未来里,我们还是有很多场合需要用到钱。

在年轻的时候为自己的未来提前做好规划,等到以后用钱时,可以使得自己的经济空间变得更加宽裕,实现经济可支配自由。

总而言之,对于无特定用钱需求但未来可能会面临各种开销的用户来说,增额终身寿险是值得买的。

针对增额终身寿险和年金险哪个更好的问题,就仁者见仁了。大家根据个人实际需求和产品特点选择即可。

如果您对增额终身寿险或年金险仍有疑问的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码