2025-04-02

761

储蓄型保险,就像一把双刃剑,买对了,保险公司保你下半生岁月静好,买错了,你替保险公司负重前行。

有人对它嗤之以鼻,有人,却对它赞口不绝。

今天,这篇文章,就来给大家讲讲,什么是储蓄型保险,为什么它的争议那么大,储蓄型保险靠谱吗。

文章主要内容如下:

储蓄型保险,顾名思义,就是带有储蓄理财功能的保险,和传统保障型的保险不同,储蓄型保险的保障属性不强,更注重理财属性。

叫它储蓄型保险,是因为他们和银行存款有些类似,都是交一笔钱到保险公司,保险公司会让这笔钱按合同约定的比例慢慢增值,在我们需要的时候,按合同约定把保险金给我们。

目前比较常见的储蓄型保险主要有2种,分别是年金险和增额终身寿险。

年金险的保障责任很简单,就是先交给保险公司一笔钱,到合同约定的时间,保险公司就会按年或按月给付一笔金额固定的钱,直到保险期满或被保人身故。

按照用途不同,年金险主要分为教育年金险和养老年金险,前者用于储备子女教育费用,后者用于做养老保障规划。

以光大永明的金盈年年养老金为例,30岁女性投保,每年交10万,交5年,从60岁开始,就可以领取5万多的养老金。

这款养老年金的特别之处还在于,每年领取的额度,会逐年增长,到90岁的时候,领取额度增长到12.1万,活得越久,领得越多。

增额终身寿险,就是保额会逐年增长的终身寿险。

同样的保费,刚投保的时候,它的保额或许没有定额寿险那么长,在投保之后,它的保额会以约定的比例逐年复利增长,在后期会大大超过定额寿险。

不仅如此,不同于别的寿险“死了才赔”的特点,增额终身寿险在投保之后,保单的现金价值也会逐年增长,大概在第七年的时候,就会超过已交保费,到后期甚至会超过保额。

遇到需要用钱的情况,可以通过减保取现、保单贷款甚至全额退保的方式,拿出一笔现金。

为了方便大家理解,我们还是以具体产品来举例。

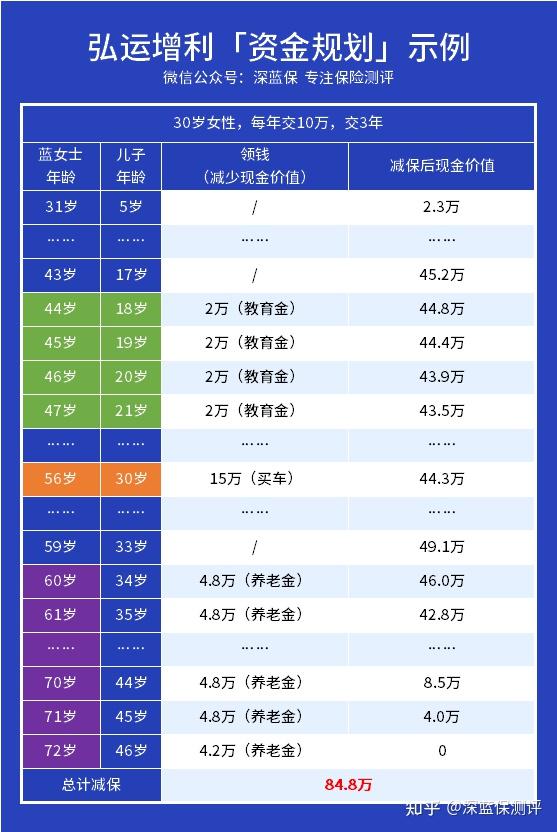

蓝女士在自己30岁、儿子4岁的时候,投保了一份增额终身寿险,每年交10万,交3年。

刚投保的时候,保单现金价值只有2.3万,远远低于缴纳的保费,但在保单生效之后,现价会逐年增长,等增长到一定额度,小蓝女士就可以通过减保取现的方式,拿一笔现金。

在孩子18-21岁期间,小蓝女士每年提取2万现金价值,用来支付孩子的学费,剩余的现金价值,依然会逐年增长。

孩子30岁的时候,小蓝女士又从现价中取出15万,为孩子买车。

从小蓝女士60岁开始,她每年从现价中取出4.8万,作为自己的养老金,一直到72岁的时候,直接退保,拿到最后的4.2万。

在这个过程中,小蓝女士投保了30万,但总共取了84.8万,将近已交保费的3倍。

明白了储蓄型保险是什么,看了2个案例之后,相信已经有人开始跃跃欲试,想要给自己投保一份储蓄型保险,但又不禁想问,储蓄型保险靠谱吗?

深蓝君可以很负责任地说,储蓄型保险是靠谱的,它的靠谱,主要体现在2个方面。

不管是年金险还是增额终身寿险,什么时候给钱,给多少钱,怎么给,都是明确写在合同里的。

即便是想提前退保或者减保取现,保单每一年的现金价值,也是白纸黑字写在合同里面的,一分都不会少。

投资有风险,股票会暴跌,但储蓄型保险,让我们的钱很安全。

保险关系国际民生,储蓄型保险也是,我国的保险行业有十分完善的监管制度,保险公司销售产品,也不是想怎么卖就怎么卖的,都要进行备案申请。

银保监会也会定时考察保险公司的偿付能力是否合格,是否有财务危机,如果偿付能力不达标,则会被责令整改,甚至可能会被银保监会强行接管保险公司。

退一万步,就算保险公司经营不善,破产了,银保监会也会指定保险公司接管我们的保单,保护我们的合法权益。

所以,储蓄型保险靠谱吗?毫无疑问,是靠谱的,只不过大家在购买的时候,要学会自己看清保险合同的条款,确定自己买的产品是适合自己的。

最常见的误区,就是把储蓄型保险当成银行存款,只关注了储蓄型保险的收益,却忽视了储蓄型保险的灵活性。

前面也讲过,不管是年金险还是增额终身寿险,什么时候给付保险金,都有明确的规定,增额终身寿险虽然灵活度较高,可以减保取现,但是现金价值通常要在几年后,才能超过缴纳的保费。

也就是说,在几年内仓促退保,可能拿到的钱会远低于交的钱,损失惨重。

除此之外,有些增额终身寿险和年金险在条款上也做了诸多限制,如减保取现的条件严苛,给付年金有附加的条件等,消费者一不留神,可能就被蒙骗过去。

如果你有心仪的储蓄型保险,但拿不准适不适合自己投保,也可以私信深蓝君,预约1V1咨询,让我帮你看看产品是否真的适合你。

经济下行的环境,使得许多人都把目光投向储蓄型保险,想为自己手里的鸡蛋,找一个稳妥的篮子。

但手里的每一笔钱,都是辛苦赚来的血汗钱,因此,投保之前,弄清楚储蓄型保险是什么以及是否可靠,是对自己负责任的体现。

如果你想投保一份储蓄型保险,但不知道该如何选择,可以私信深蓝君,预约1V1咨询,我会根据你的情况,为你配置属于你的个性化储蓄型保险方案。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码