2025-04-02

761

“增额终身寿,真正会长的保险?”

银行利率下行,通货膨胀,以后养老也越来越需要钱,有研究报告显示,未来人均养老消费预期超过百万。

可见无论是正处于年迈需要养老的人,还是现在还年轻的青壮年,都无法逃避养老的问题。

对于养老,深蓝君在后台收到了不少伙伴发来问增额终身寿险哪家最好?和泰鑫享盈终身寿险怎么样?的问题。

深蓝君整理了一下,今天就为大家来解答一下相关的问题

重点内容如下:

● 增额终身寿险哪家好?

● 和泰鑫享盈终身寿险怎么样?

● 写在最后

对于增额终身寿险哪家最好?这个问题,深蓝君整理了整理了一下增额终身寿险的榜单,下面给大家来展示一下。

大家在对比选择购买时,可以从以下三个方面来进行比较:收益怎么样,灵不灵活和保险公司偿付能力三个方面来根据自己个人状况来进行选择。

虽然我在之前的文章中,反复强调能称之为保险公司的,都没有小公司这一说。

不过还是有很多人会把保险公司大小当做考虑的维度。

也能理解,毕竟是大几十万的钱投进去,总是要更谨慎一点。

但是我们评估保险公司的实力,不是看有没有听说过,有没有在广告上看到过。

核心在于保险公司的偿付能力,也就是兑付保单的能力。

保险公司的偿付能力分为 3 个方面:综合偿付能力充足率、核心偿付能力充足率、风险评级。

银保监会的硬性要求是:综合偿付能力充足率 ≥ 100% 、核心偿付能力充足率 ≥ 50% 、风险评级在B级以上。

这 8 款产品背后的保险公司,都达到了相关标准,只有信泰人寿的风险评级为 C 。

不过这些保司的偿付能力都在 120% 以上,所以几乎不用担心。

总结如下:

如果想收益高:选金玉满堂、增多多3号、鑫享盈。

如果想加减保灵活,表现优异:选鑫享盈、金玉满堂。

如果想保单贷款利率低:选金玉满堂。

增额终身寿险选哪家还是要看那个产品更适合自己用,不同的产品侧重点也不同,总的来说这几款产品都还是不错的。

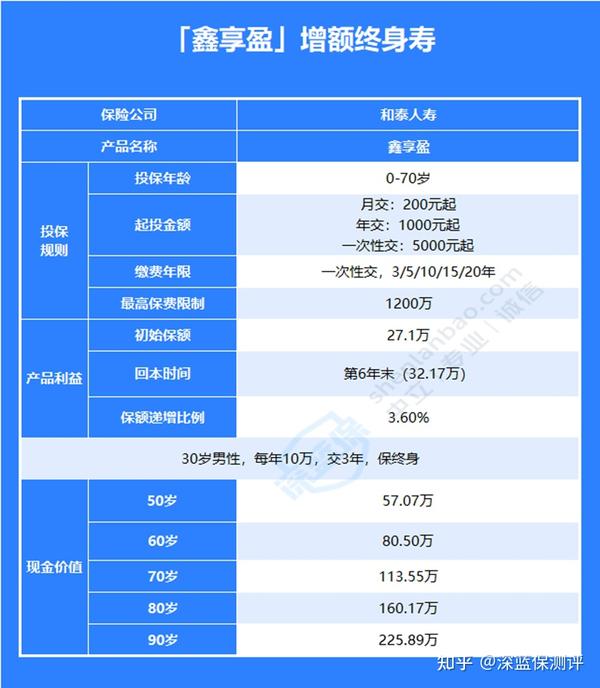

至于大家问的“和泰鑫享盈终身寿险怎么样?”下面和大家具体来看看这个产品。

下图为深蓝君对和泰鑫享盈终身寿险从投保规则、产品利益、现金价值三个方面租出的半岛电竞网站官网 。

总结如下:

1、在投保方面:和泰鑫享盈最高投保年龄为70岁,起投金额年交1000元起,一次性交清则5000元起,所以不管是在投保年龄还是起投金额上,它的门槛都是比较低的。

2、在灵活度方面:和泰鑫享盈在加保和减保上很灵活,被保人70岁前均可追加,加保最低100元即可,而且加保是写进条款的;减保不限制次数和频率。

3、在领取方面:和泰鑫享盈以3.6%的比例复利递增,活得越久,有效保额越高,也就越值钱。而且现金价值的收益逼近3.5%。

我们举个例子,30岁的小王投保了和泰鑫享盈,年交10万,交10年,总共交100万。

可以看到,在保单第10年,也就是小王40岁时,现金价值大于已交保费,实现保单现金价值超过已支付保费。

在他55岁时,现金价值超过200万,深蓝君在后台帮大家算了一下IRR可以达到3.46%。

等到82岁时,现金价值是已交保费的5倍多,IRR达到3.48%。如果小王此时想退保,可以一次性领取510万。

综上, 和泰鑫享盈的收益很可观,投保时间越长,收益越高。

增额终身寿险适合想做财富增值的朋友考虑,投入的钱能一直安全稳定地增长。

除了能锁定长期收益,灵活取用的优势外外,多数产品都还具有隔代投保、资产传承等功能,可以满足多种资金需求。

不过,每个人的实际情况和需求都不一样,所以保险方案也因人而异。

提醒大家,比起收益,自身的风险保障更加重要,在购买此类产品之前,要先将医疗险、重疾险等保障型产品配置齐全。

大家如果还有其他疑问,或者想咨询增额终身寿险的其他问题,可以私信深蓝君1v1咨询。

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码