2025-04-02

718

随着我国经济的不断发展,老百姓受教育程度大大提高,各个家庭在子女教育方面投入也是不断增加!

因此很多人就来向深蓝君咨询:少儿教育金险是什么?少儿教育金险多少钱一年?保险教育基金买了有用吗?

深蓝君对此整理一些关于少儿教育金的材料,今天就和大家一起来聊聊!

重点内容如下:

● 少儿教育金险是什么?

● 少儿教育金险多少钱一年?

● 保险教育基金买了有用吗?

● 写在最后

少儿教育金险是属于年金险的一种,通俗的说,是父母为了孩子的教育问题,强制性地存一笔钱。

这笔钱会在孩子成长的各个阶段,为孩子提供资金保障,目的是为了转移孩子在接受教育过程中面临的经济风险。

儿童教育基金作为保险,自然是用来防范风险的,主要有以下两个功能:

1、保障孩子的教育

孩子在教育上需要花多少钱,我们谁都无法预估,如果买了儿童教育基金保险,就可以在孩子各教育阶段领取一定的保险金,这样可以减轻父母在教育方面的经济压力。

另外,通过买成长少儿教育金,即使父母不幸去世,孩子的教育质量也不会下降。

2、储蓄功能

成长少儿教育金还具有强制储蓄功能,每年需要交纳一定的保险费,在约定的时间才可以取出这笔钱,作为孩子的教育经费。

上面说了少儿教育金险是什么后,来看看少儿教育金险多少钱一年?

我们下面就拿教育年金和增额终身寿险这两类产品来详细说说。

1、选择教育年金产品,后期收益能达 3.5%

首先,「教育年金」本质是年金险,这类产品通常有以下 2 个特点:

收益确定:交多少钱、上学年龄能领多少钱,都会写入合同,是固定的,它后期收益较高,能达到 3.5% 左右。

保障期限短:一般只保到 22 岁或 30 岁,比如 22 岁上完大学,保障就中止了。

为了让大家了解教育年金的具体情况,我们选一款教育金产品:大家鑫守护少儿年金,来进行计算、讲解。

假设家长从男宝宝 0 岁的时候开始投保,分 3 年交,每年交 10 万块,共交 30 万。那随着时间推移,最终能拿到多少呢?

直接说结论:

孩子 18 岁上大学,每年领 6 万元,每个月五千块,可以给孩子补贴学杂费、生活费。

到孩子 22 岁大学毕业,合同期满能一次取出差不多 35 万,可以给孩子进入社会做准备。

总的来说,交了 30 万,最终领取 59 万多,几乎是已交保费的 2 倍。

如果在保障结束前有用钱需求,也可以选择退保,一次性取出全部现金价值。

但需要注意,前几年退保会有一定损失,按照上表的交费方式,想要退保最好在第 6 年之后,这时现金价值才超过已交保费,能避免产生损失。

建议大家尽早给孩子配置少儿教育金险,因为越早规划,同款教育金产品的收益就越高。

2、选择增额终身寿,资金规划更灵活

有些家长朋友可能担心,购买教育年金的话,取钱的时间是固定的,万一有其他想要用钱的情况会不太方便。

那这部分的朋友可以考虑另一类储蓄型保险——增额终身寿,它的安全性同样很高,而且可以自己决定什么时候取钱,取多少钱。

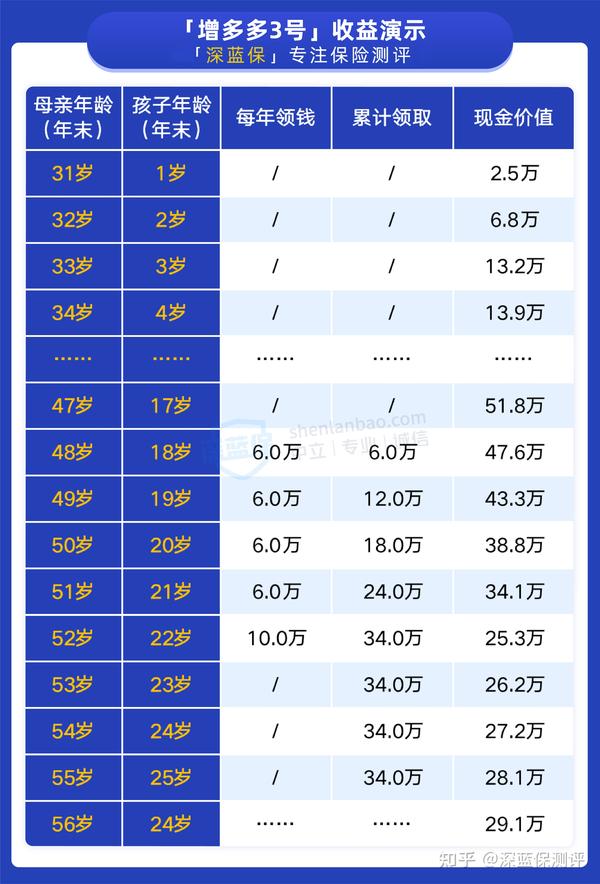

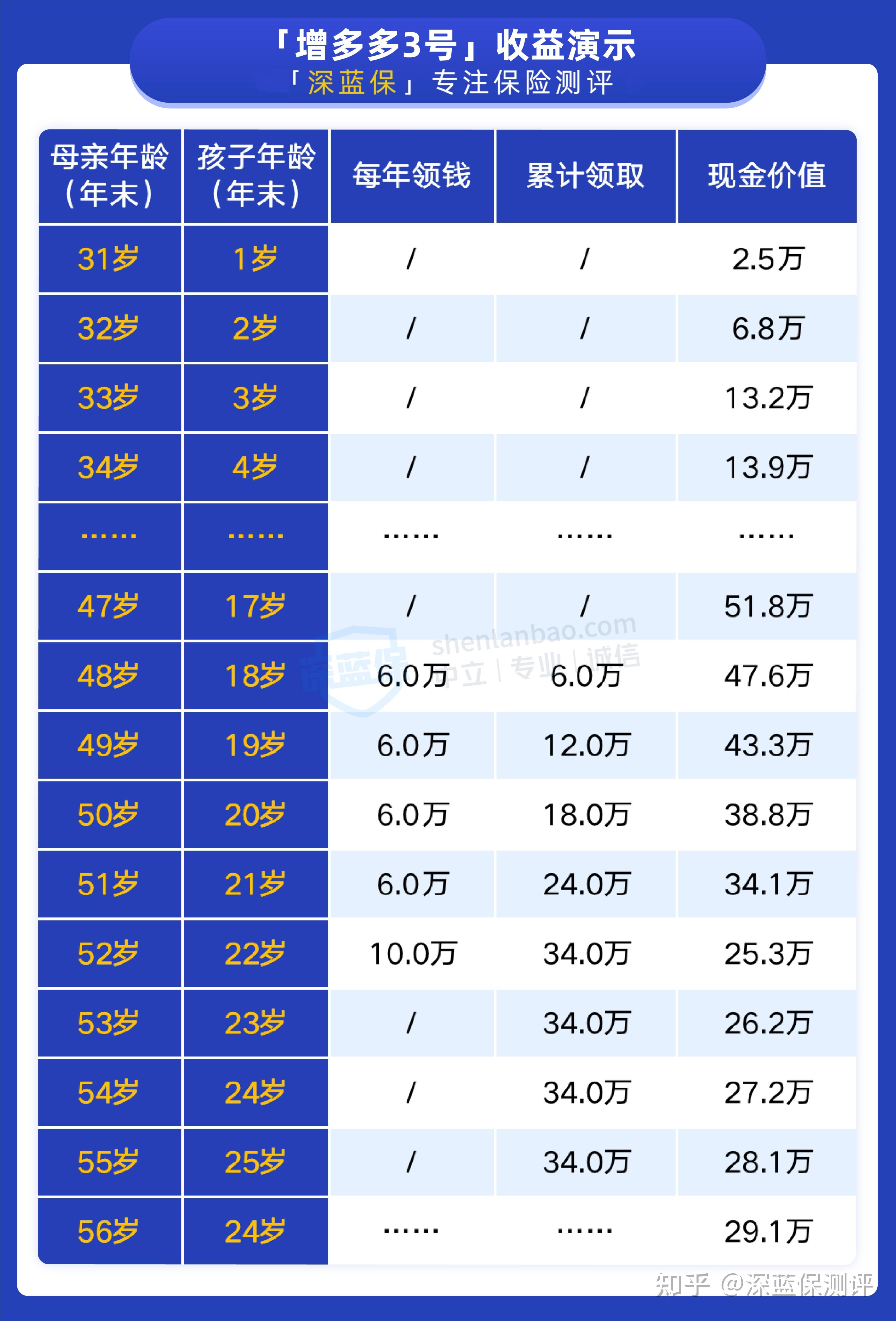

同样拿一款产品 昆仑健康增多多3 号 举例,假设 30 岁的母亲从男宝宝 0 岁的时候开始投保,分 3 年交,每年给 10 万块,共交 30 万,来计算看看:

具体使用如下:

同样是在孩子 18 岁上大学时,每年取出 6 万元来补贴学杂费、生活费。

到孩子 22 岁大学毕业后出来工作,家里一次性取出 10 万,给孩子购车。

因为还没有完全退保,这部分资金可以一直放着;这时母亲已经 52 岁了,还有几年准备退休,之后就可以考虑陆续取出用作养老金,这里就不作详细计算了。

可以看到,增额终身寿减保取钱比较灵活,不一定在孩子读大学时就把钱全部取出来用完,还能留作其他考虑,如买房、买车等,能适应人生不同阶段的使用需求。

而从增额终身寿中取钱,是通过减保,提取产品的现金价值来实现的,但要注意这类产品也不能无限制地随意取钱。

总结一下:

如果只是想给孩子攒学费,专款专用,可以考虑保险教育基金,它的保障相对简单,就是适应孩子的教育资金所需,到孩子上大学时把钱取出来使用,最终收益能达到 3.5% 左右。

如果除了攒学费之外,资金还想要有其他用途,想要取钱方式更加灵活,可以考虑增额终身寿,能够更好地根据自身规划作调整。

对于“保险教育基金买了有用吗?”这个问题,深蓝君可以很明确的告诉大家,好的适合自己及家庭的保险教育基金买了是有用的!

保险教育基金的本质是一种以孩子教育专项款为主的年金保险,属于储蓄性的险种,针对的对象主要是0岁到17周岁的群体。

一般建议如果家庭的预算充足,并且家人的基础保障型保险已配齐,可以提前给孩子买保险教育基金。

为什么说要提前给孩子买保险教育基金,这里主要有三个原因:

1、教育不能等、不能拖

2、钱不能少、不能没有

3、到用钱时钱得拿得出来

更直观的来说,正如上面的例子,每年交10万,交3年,共交了30万后,最终领取 59 万多,几乎是已交保费的 2 倍。

直观的数字还是可以体现出来保险教育基金买了是有用的。

并且保险也可以做到财产分离,因此就算遇到一些特殊情况,比如家庭出现财务危机,也不会影响孩子上学的费用。

所以,保险教育基金有没有必要买,重点还是取决于个人的实际需求和家庭情况,如果你有条件买,自然是越早买保险教育基金越好,这样孩子在教育上也能得到充分地保障。

关于保险教育基金,各家保险公司的产品各有侧重,也各有特点,需要根据每个家庭的实际情况和需求,挑选最适合的产品和方案。适合的才是最好的!

最后,如果大家对少儿教育金险还有其他疑问,或者想咨询少儿教育金险的其他问题,可以私信深蓝君1v1咨询。

这里是bob体育半岛入口 &专心保险经纪,银保监会认证的持牌机构,专注保险测评5年有余,累计测评产品3500+款,全网粉丝超700万人。

挑选合适的保险产品,可直接点击上方1V1小程序咨询,欢迎关注bob体育半岛入口 &专心保险经纪!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码