2025-04-02

560

如今利率下行,很多人会选择其他理财方式,比如理财保险。那么理财保险可靠吗有没有风险?理财保险的三大缺陷是什么?

今天深蓝君就和大家来聊聊关于理财保险的相关问题。重点内容如下:

● 理财保险可靠吗有没有风险?

● 理财保险的三大缺陷是什么?

● 写在最后

1、理财保险安全吗?

很多朋友在买保险的时候,经常会担心一个问题,就是万一保险公司倒闭了,我买的保险怎么办。

因此,在挑选产品的时候,大家都会格外地关注产品背后的保险公司大不大,靠谱不靠谱等;

其实,万一保险公司倒闭,我们的商业保险还是很安全的!

理财保险,包括年金险和增额寿险,从投保开始起未来每年的现金价值,都白纸黑字写在合同里了:

好处就是所见即所得,锁定未来的终身收益,不用担心利率下行和市场波动的风险。

并且它们都是人寿保险合同,安全性是极高的。

根据保险法第 92 条,经营有人寿保险业务的保险公司即使破产,持有的人寿保险合同也会有其他家接手,不用担心拿不到钱。

但一般情况下,保险公司不会轻易倒闭。

首先,当保险公司出现经营问题和财务问题时,银保监会就会直接出手,通过限制分红、降低高管薪资等方式,来稳定保险公司的财务状况。

如果解决不了,保险公司的经营风险进一步恶化,那么银保监会一般会接管保险公司,代为经营。

若接管 1~2 年后,保险公司的情况依然不好,真的破产了,那就会由其他保险公司接管我们的保单,没有愿意接管的,银保监会也会指定一家来接管。

中国保险业发展了这么多年,只有一家保险公司破产,就是最近申请破产重整的易安财险,也能看出相关政策与措施有多么全面了。

总的来说,保险行业的监管政策和兜底政策都比较完善,大家不用太过担心破产的问题,也不必过于担心买理财保险靠不靠谱这个问题。

2、理财保险收益高吗?

接下来我们看下理财保险的收益怎么样。

不同于国债、银行存款的单利计算,年金险和增额终身寿险的收益是复利,也就是“利滚利”。

如果说按照增额终身寿险顶格的复利 3.5% 来看,30 年后的收益相当于每年单利 6.02%,50 年后相当于每年单利 9.17%。

所以说拉长时间看,3.5% 的复利收益并不低。

长期储蓄型保险除了可以使财富稳健增长外,还适合养老金、教育金等规划。

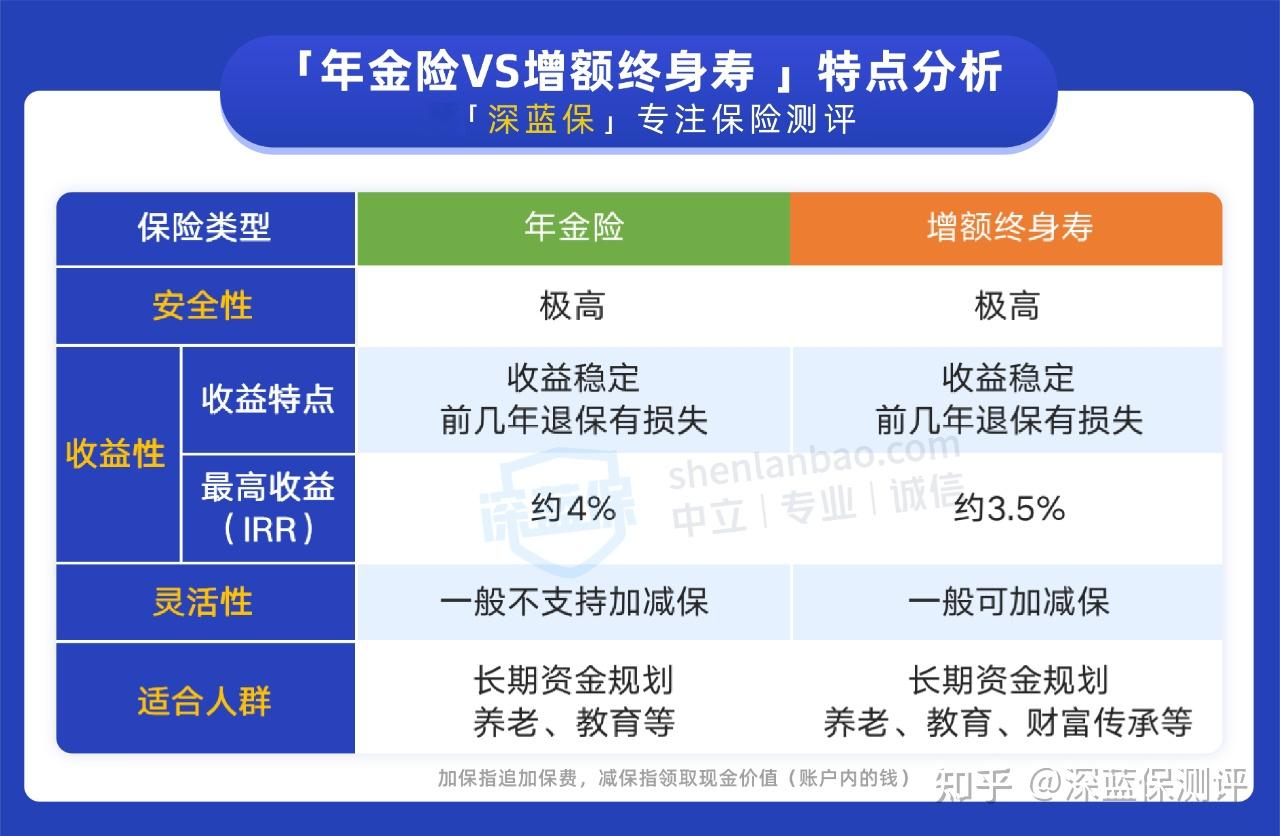

常见的储蓄险有年金险和增额终身寿险,它们的区别具体如下:

● 终身年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险最好的产品,可以用作养老金补充。

● 增额终身寿险:现金价值高,灵活性比较高,是一种百搭的储蓄险产品,可以用作教育金、养老金等。

除此之外,长期储蓄型保险还有婚前资产隔离、财富传承等功能。

但是具体选择哪一款,需要根据情况分析,和需求、年龄、投资期间等因素都有关系。

之前有听到一些朋友说理财保险收益低、保单现金价值超过已支付保费时间长,想退又没到时间,不退又没收益,还不如存银行!

深蓝君今天和大家一起来扒一扒理财保险的三大缺陷,大家在购买之前要多注意一些。

1、理财保险的坑:万能账户利率不一定

有些理财险会搭配一个账户,万能账户主要有2个利率,一个叫保底利率,也就是你最少能拿到的钱,是非常明确写进合同的。另一个叫结算利率,是你真正能拿到手的钱,是不确定的,而且每个月都会变。

一般业务员在推销的时候呢,通常会拿最高的利率,比如6%去给你演示。让你误以为多少年后钱就能翻好几倍。然而实际上啊,很多朋友可能不知道,一般产品刚出售的时候,保险公司都会把结算利率调的很高,等你买了之后又慢慢降下来。

比如上面这款产品,2015年结算利率高达7.2%,而2020年却只有3.8%。

这也是最恶心人的地方,普通人根本不知道。所以,千万不要相信业务员口中所谓的高收益,那都是忽悠你的。

2、理财保险的坑:灵活性低

那第二点呢,也是很多人被坑最惨的。千万不要觉得买了理财保险很快就能拿回保费和收益。就拿搭配了万能账户的年金险来说,年金险返还的钱其实是取不出来的。很多产品宣传时跟你说,第6年就可以开始返钱,很快就能保单现金价值超过已支付保费。

你要是信了,就又掉他们坑里去了。因为如果把钱取出来,你就没钱转到万能账户里进行二次增值了。这样的话,光靠年金险的收益想要保单现金价值超过已支付保费,还要等很久很久。除此之外,如果中途因为什么事情急用钱,退保损失就会非常大。

像我之前测评的某款产品就是这样,投保后第二年退保就要损失超过一半的钱。想拿保单现金价值超过已支付保费金,也就不可能了。

3、理财保险的坑:分红不一定

最后一点,别相信业务员说的,买了分红险就是保险公司的股东。每年都能拿到保险公司的分红。大家记住,分红险分的不是保险公司的利润,

别看他们一年赚了几百上千亿,其实跟你一点关系没有。所谓的分红,其实是没有任何保证的。哪怕最后一分钱都没分给你,也是合法的不违规的。

因此,买理财保险的时候,要谨慎对待分红险,不要听信业务员口头说的收益,保险合同里白纸黑字规定的,才是实实在在的。

说句实话,有人炒股发财,有人中彩票发财,你听过有人买保险发财的吗?对于咱们普通人来说保险应该是一种保障工具,解决咱们治病救命的问题。而不是理财工具。如果保障配齐了,手里还有闲钱,实在想买理财保险的话,最好了解清楚了再买。

以上就是“理财保险可靠吗有没有风险?理财保险的三大缺陷是什么?”的全部内容。

总的来说,理财保险不管是从安全性还是收益来看,都是靠谱的。

不过还是要提醒大家,在购买产品时,一定要了解产品的具体条款,要关注合同上所保障的具体权益,根据自身的承受能力进行投资。

最后,如果大家对理财保险还有其他疑问,或者想咨询理财保险的其他问题,可以私信深蓝君1v1咨询。

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码