2024-01-26

650

终身寿险保障身故/全残,只要不退保,它就是一款必赔的保险。而增额终身寿险就是附加了理财功能的终身寿险,只要人活着,保额和现金价值每年都会增长。

增额终身寿的优势是保本保息、长期复利、支取灵活。如果你想存一笔钱,但还没想好干啥,可能买房,可能给小孩读书,或者是给自己养老,那这类产品可以了解一下。

近期,鼎诚人寿就推出的一款新品——鼎峰1号终身寿险。

这款产品,最高可接受75岁朋友投保,最低1千元即可入手,保额每年递增4%,支持年金转换和保单贷款等权益。

那么,这款产品收益如何呢?值不值得入手呢?马上就来看看!

主要内容如下:

投保规则如下:

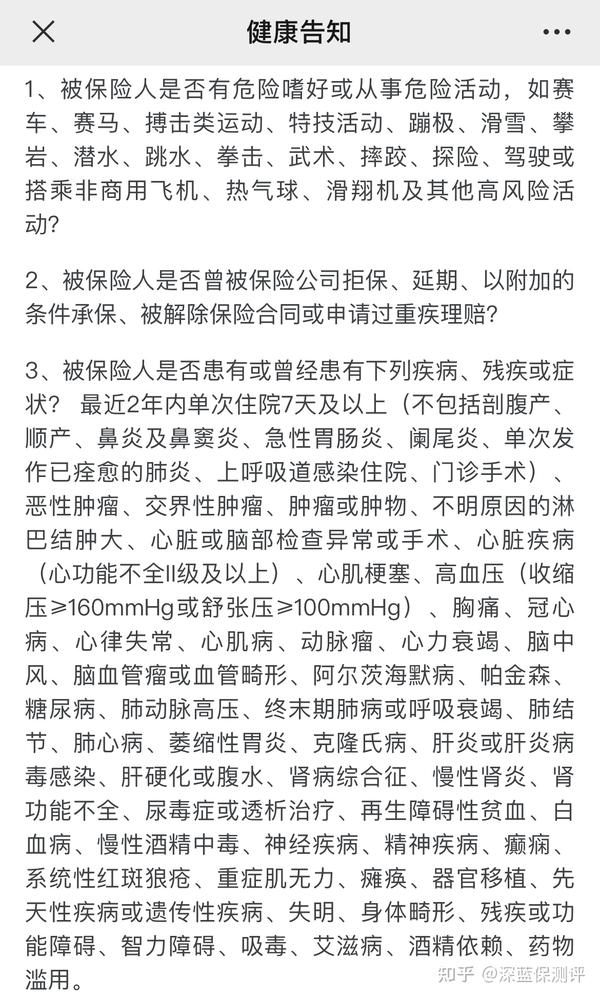

这款产品在健康告知中问了3个问题:

除了高风险活动和过往投保历史,还询问了疾病史以及近2年内的住院情况。健康告知关系到能否顺利理赔,大家投保时要仔细阅读,如实告知。

了解完投保规则,我们来看看具体保障。

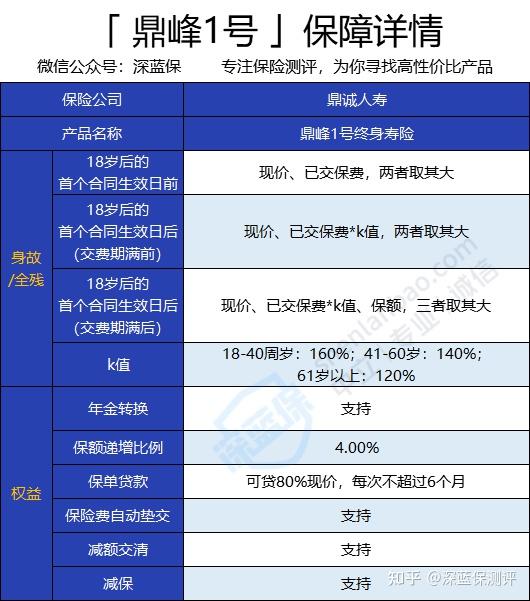

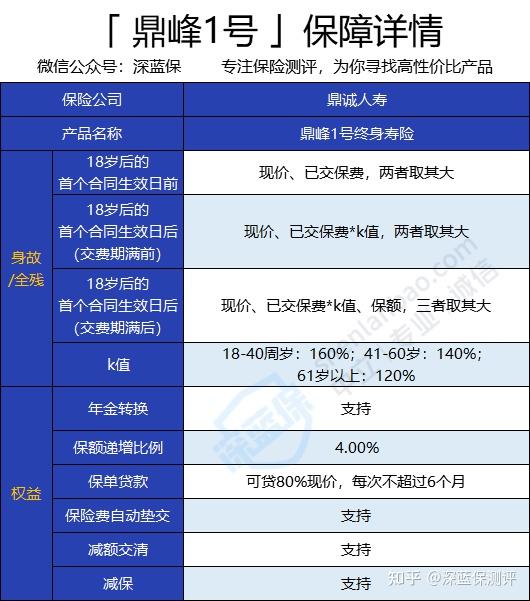

深蓝君将具体保障整理如下:

下面,深蓝君来具体解析一下部分保障:

(1)年金转换

经保险公司审核同意后,投保人/受益人可以签订转换年金险合同,转换后即可按合同约定领取年金。

申请转换年金有以下两种方式:

1、合同有效期内,满足以下两个条件,可申请将合同的现金价值转换成年金:

①第5个保单周年日及以后

②被保险人满65岁后的首个保单周年日

2、受益人在申领保险金时,可选择一次性领取,或者将保险金的全部或部分转换成年金。

注意,转换成年金后,原来的终身寿险合同就终止了。

(2)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

这里要注意,当所有欠款和利息达到了现金价值时,合同终止。

(3)保险费自动垫交

如果在宽限期结束时还没能交上保费,保险公司将以合同的现金价值扣除未交保费之后的余额,自动垫交应支付的保费。

这里注意两点:

1、所垫交的保费视同保单贷款,贷款利率按保险公司公布的利率执行;

2、现金价值扣除各项欠款及利息后的余额不足以垫交保险费时,将根据现价的余额计算合同可以继续有效的天数,合同在此期间继续有效。当现价为零时,合同中止。

(4)减额交清

如果出现资金困难,无法负担保费了,可以申请减额交清,保险公司就会从保单的现金价值中,扣除所欠的保费,交给保险公司,不过保额也会相应的减少,合同是继续有效的。

接下来,我们来看看这款产品的收益到底好不好?

鼎峰1号终身寿险的保额,每年增长4%,即只要人还活着,保额就一直增长。

那么,在不同年龄阶段不幸身故,或者急需用钱而退保,能取出来多少钱呢?

举个例子:

如果30岁的A先生,买了一份鼎峰1号终身寿险,每年投入10万,总共投入3年,对应的保额为:20.44万。

可以看到,这款产品在第7年才保单现金价值超过已支付保费,保单现金价值超过已支付保费时间是比较慢的。

在60岁时,已支付保费翻了两倍多,80岁时,已支付保费翻了五倍多,如果80岁时不幸身故,就可以给家人留下161.16万的财产了。

下面,我们再来看看鼎峰1号终身寿险和同类产品相比,收益怎么样?

深蓝君选择了市面热销的几款产品进行对比:

相比之下,鼎峰1号终身寿险的表现还可以,虽然保单现金价值超过已支付保费时间不快,但收益率还不错,都能维持在3.4%以上。不过,它不支持加保,后续有闲钱不能投入增值,不够灵活。

最后,针对大家的不同需求,深蓝君选出了几款值得考虑的产品:

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码