2024-01-26

613

华夏红(钻石增强版)年金保险-北京版是华夏保险近期上线的产品。

这款产品限北京地区的朋友投保,最低3000元可入手,投保后最快第5年就可以开始领取年金,满期生存还能领取基本保额。

此外,它还可以附加万能账户(金管家终身寿险),将领取的钱放入其中,获取更高收益。

那么,这款产品收益如何?深蓝君这就为你分析分析。

主要内容如下:

先来看下这款产品的投保规则:

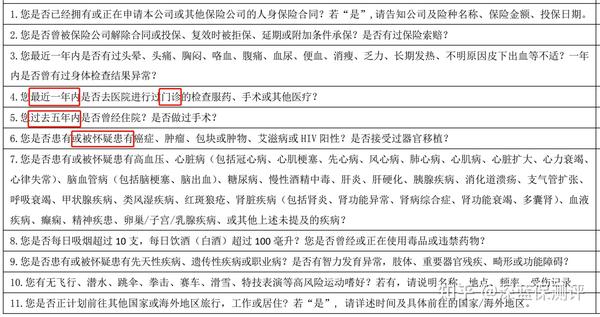

在健康告知中,一共问及了 11 个问题:

近一年的门诊就医、近5年的住院情况以及未确诊的疾病都被问到了,这个健康告知还是比较严格的。

不过,健康告知不通过也不用太担心,可以走人工核保试试看。

接下来,我们来看一下它的具体保障。

具体保障如下:

来解析一下部分保障:

(1)年金保障

这款产品的年金领取分为以下两种方式:

(2)满期保险金

合同期满后仍生存的,可以领取基本保额作为满期保险金,同时合同终止。

(3)身故/全残保险金

如果在合同有效期内身故,按已交保费减去已领取的年金和现金价值的较大者给付身故/全残保险金。

(4)可搭配万能账户

万能账户的原理很简单,你有闲钱可以随时投入这个账户,里面的钱每个月都会按最新的结算利率来计算收益。如果里面的钱一直不取出来,就会一直复利生息......

当然,如果该领的年金,你暂时用不到,或者找不到更好的方式增值,也可以直接放进万能账户。

至于能赚多少钱,要看当时的实际结算利率是多少。利率越高,收益自然越高。

不过,结算利率每年每月都可能会变,保险公司会根据盈利情况来调整。为了保证我们的收益,保险公司会在合同中约定一个保底利率。

比如华夏红,它的保底利率就是3%。

即使在最坏的情况下,保险公司也最起码可以给到我们这个利率。

当你把钱投进万能险时,就会扣 1 - 3% 的手续费;你投入100块,可能只有 97块能进入账户。

不过很多万能险都会有“持续奖励”,一般5年后就会把这笔手续费返还到账户。

比如华夏红,5年后也有每年有1%保费的“持续奖励”。

当你在前 5 年就从想账户里取钱时,也会收 1 - 5% 的手续费。

(5)减保

如果遇到结婚、买房、孩子上大学等急需用钱的情况,可以减保,取出一笔钱先花着,账户里剩下的钱也不耽误,还会继续增长。

不过,这款产品规定,减保后最低保费不得低于3000元。

(6)投保人意外全残豁免保险费

如果投保人在合同交费期内因意外伤害导致全残,且同时满足下列两个条件的,将豁免剩余保费,合同继续有效:

1、投保人与被保险人 不是同一人;

2、投保人全残时 未满 60 周岁。

接下来,我们再来看看它的收益怎么样。

(1)年金险收益

我们来看看选择不同领取年龄所产生的的收益率如何。

举个例子:

30岁的陈先生,买了一份华夏红(钻石增强版),保20年,每年投入10万元,投入3年,基本保额为:104200元

那么,陈先生将在第5-19个保单年度内,每年可领取21000元。到第20个保单年度日仍生存的话,可以获得满期保险金104200元。共计领取419200元。

具体收益如下:

到50岁合同期满时,它的IRR为2.92%。

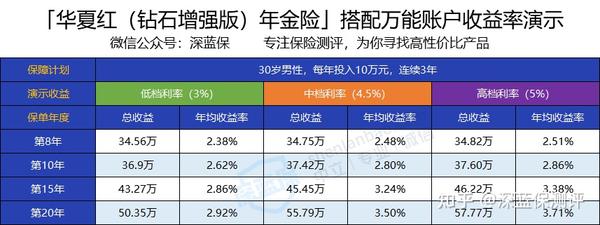

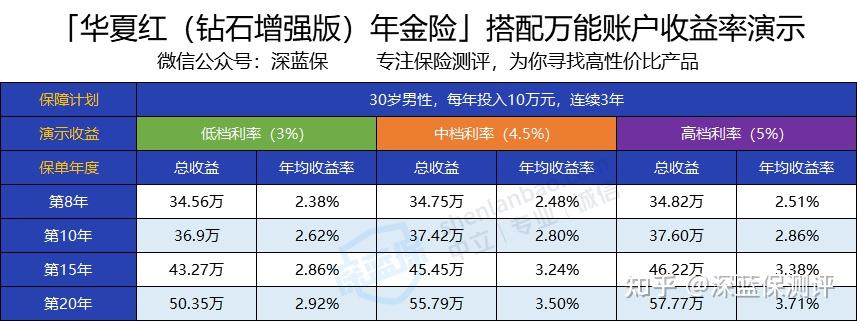

假如年金领取后不着急花,也可以放进万能账户,获取更高收益。

下面,深蓝君就为大家计算一下,万能账户的收益率。

这款产品可搭配的万能账户,演示利率分为低、中、高三档,低档就是保底利率3%,中档是4.5%、高档一般都是5.0%,一般低档和中档利率更有参考价值。

下面我们通过IRR来计算一下它分别在保底、中档以及高档利率下的收益率:

可以看到,无论在哪一档利率下,钱放得越久,收益越高。

高档利率的收益率是比较可观的,但一般很难达到,参考中、低档利率是比较实际的。

最后,我们总结一下它的优缺点。

优点:

(1)最低3000元可入手,预算不多也能买。

(2)领钱快。

选择趸/3/5年交,第5年就能领取年金;选择10交,第10年就能领取年金。

无论选择哪种缴费方式,交完保费后不久,都能领到钱。

(3)可搭配万能账户,获取更高收益。

缺点:

(1)收益率低。

如果不搭配万能账户,这款产品的收益还不到3%,是比较低的。

华夏红年金的收益率,是比较低的,如果不搭配万能账户,整体收益率还不到3%,如果你追求更高的收益,不建议入手这款产品。

此外,我想多叨叨两句。

年金险它真正的作用是安全稳定,本来设计出来就是为了解决我们十几年后要面对的问题,你比方说孩子上学,退休养老,所以你指望它赚快钱,想一夜暴富是不可能的!

那这种保险到底有没有必要买!当然有!

如果你家里条件好,而且也清楚明白了年金险的本质,当然可以考虑。

但年收入没有个二三十万的朋友,听我一句劝千万别轻易买,下手前先自问3个问题:

这3个问题但凡你有一个回答不是,那就千万要先缓缓,当然如果你的回答都是“是”的话,那年金险就是适合你的。

如果你的预算不足,还是要先把人身保障做好了,有额外的预算再考虑理财险的配置,千万不要本末倒置了。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码