2025-02-28

1440

很多人在选择增额终身寿险时,都会纠结于增额终身寿险交几年合适?有些人认为,有钱就一次性交完,没钱就分期交。和我们购物时是一样的,没钱就用花呗分期,有钱直接拿下它。

但是增额终身寿险不同,交几年我们需要考虑到最重要的一个因素:选择哪样的缴费期限才能获取到更高收益,或者对投保人更加有利。

下面深蓝君就来详细展开说一说,关于增额终身寿险交几年合适以及爆款增额终身寿险对比。

增额终身寿,是保额可以递增的终身寿险。

增额终身寿险不同的产品的缴费期不同,而增额终身寿险的亮点在于投保后就锁定了未来收益,资金按照约定的收益率进行增值,白纸黑字写在合同里。

并且保险公司受银保监会监督,不会让它们随便乱来,要是后期真的出事,也会安排另外的保险公司接手,保单依然有效。

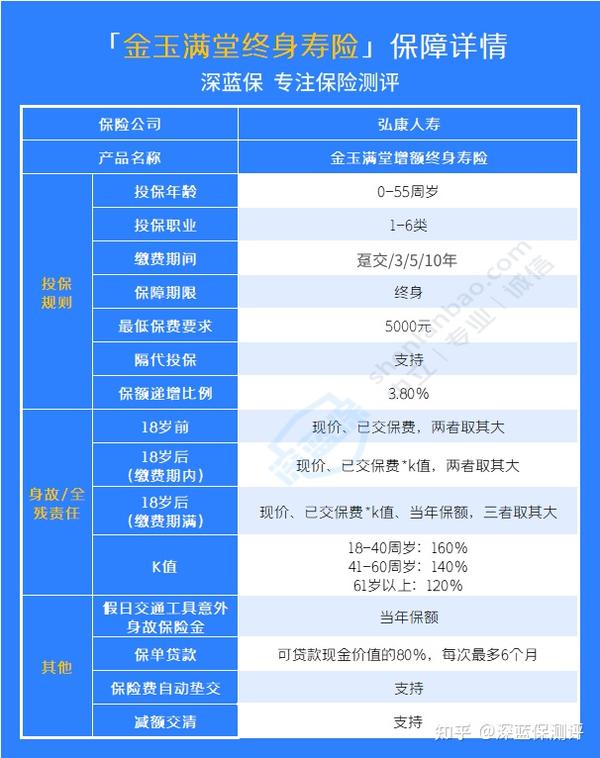

那么接下来以金玉满堂终身寿险为例,看看有什么缴费期限可选。

金玉满堂终身寿险的缴费期限可以选择趸交、3/5/10年交。

趸交也就是一次性交的意思,不管是重疾险还是增额终身寿险,趸交的压力都会比较大,适合预算充足的人群选择,

但它的好处在于以后每年不用再顾虑保费的问题。

期交的话可以缓解每年的保费压力,不过增额终身寿险涉及到收益,趸交和期交的收益不同。

首先要知道,一样多的保费,一次性交和分多次交,到手的收益是不一样的。

同样的保费,缴费期限短,比缴费期限长收益高、赚得多。

举个例子,同样是150万的保费(不同产品的收益与缴费期限不同,下面例子只作说明)

A:一次性趸交进去150万

B:每年交15万,持续交10年

投保到40岁时,A比B的现金价值多了28万,到50岁时多了40万,投保到60岁时多了56万,而随后两者的差距也会越来越大。

不过,并不是增额终身寿险的缴费期限越短越好。

为什么缴费期限短的收益高,其实是因为更早的把所有的钱都交给了保险公司。

这笔钱在保险公司的账户里面增值的时间更长,所以收益高。

但是,如果真的想算清楚这笔账,还得结合你目前的投资收益率,以及你手上的资金情况和未来的收入情况一起考虑。

为什么要考虑自己目前的投资收益率,前面我们算的那笔账,忽略了10年分期缴费的时候,手上剩余的钱还可以产生的收益。

一共交了150万保费,如果说选择分10年来交,第一年只交了15万出去,手里还剩了135万,第二年再交15万,手里还剩120万。还剩这么多钱,可以选择其他的投资方式的。

如果说那你现在目前有比较好的投资渠道,投资回报率比较高,那么把缴费期限拉长会更合适;但是如果没有缩短缴费期限是更划算的。

另外,你还要考虑你目前手上有多少资金可以在五六年内不动出来,未来的收入是否稳定。

如果说,你现有的闲钱比较多,未来收入的波动很大,建议缴费期限短一点。

比如刚发了一大笔奖金,家里拆迁了,或者现在手上的积蓄比较多,但是未来收入不确定,那么,最好考虑趸交,三年交,早点把钱交出去,产生更多收益。

这里筛选了几款目前市面上不错的增额终身寿险,和金玉满堂终身寿险进行了对比,详情如下:

直接说结论:

如果看重收益:弘康金玉满堂增额终身寿的整体收益很不错,在各个年龄段都有优势;

如果看重加减保限制的话:康乾1号·益利多也不错,支持加减保,目前规则限制比较少。

70 岁前,都可以申请加保,不需要重新健康告知,停售了也不影响;减保没有金额上限,只要减保后的最低保费不低于 10000 元即可。

另外,同样的交费条件,增多多3 号 收益率在 60 岁时有 3.47%,80 岁达到了 3.491%,整体比弘康金玉满堂低一点。但在 90 岁时,它的收益率能超过弘运增利。

它不支持加保,减保也要求每年不超过首年基本保额的 20%,灵活性会差一点。

所以它更适合作为金玉满堂的备选,买不了弘康金玉满堂的,再考虑它。

总得来说,对比之下,金玉满堂增额终身寿险在 趸交、3 年、5 年、10 年,这几个交费年限的收益都比较有优势。

在疫情和全球经济大环境下行的趋势下,投资理财这件事越来越艰难。

而增额终身寿的收益虽然不抢眼,但胜在稳定,只要坚持长期投资,在复利的作用下,也能获得不错的收益。

就按照增额终身寿险顶格的复利 3.5% 来算,30 年后的收益相当于每年单利6.02%,50 年后相当于每年单利 9.17%。

说实话,针对目前的经济投资环境来看,这个收益并不算低。

最后,如果你想要对增额终身寿险还有其他的问题和需求的话,可以私信bob体育半岛入口 后台预约1对1的保险咨询服务。

祝大家投资理财一路红~

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码