2025-08-01

1543

从某种角度来说,理财险可能是“作恶”最多的险种。

你买错其它保险,顶多就是不能赔;

但如果买错理财险,就别指望保险公司给你发养老金了,反而是你贴钱养保险公司了。

不信?

先问你一个问题:大专算不算大学?

这年头大家都认为算,毕竟都说去上大学,哪有人专门强调上大专的。

但某家保险公司却不同意。

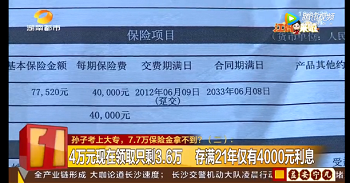

2012年,七十多岁的钟老太去银行存款,结果在一顿忽悠下,买了一份4万块的理财险。

(注意,存款变保险,老套路了)

老太太其实不傻,奈何业务员更精明,各种吹嘘:只要你孙子考上大学,就能拿到7.7万......

好了,孙子在今年终于读大学了,钟老太兴冲冲就去领钱。

这时,保险公司却表示:大专不算大学,本科才算。

钟老太只有两个选择:等到2033年合同期满,拿到4.4万;或者现在退保,只能拿回3.6万。

无论哪个选择,这位生活拮据的老人都无法接受。

有一说一,这理财险条款确实是规定考上全日制本科才能领取教育金,大专当然不算。

只不过当初这业务员推销时,有没有说得清清楚楚、明明白白,这可就难说了。

我知道,朋友圈、地铁上、电梯里都是理财险铺天盖地的广告,支付宝、微信上各种“一元起投,终身可领”的养老金也真的特别诱人!

但朋友们,在你下手之前,我劝你一定要认真读完这文章!

这是一篇万字长文,耗费大师兄三个礼拜的心血创作而成;

什么养老金,教育金,还是万能险、增额终身寿险,我都誓要给你大白话讲清楚。

至于怎样才能买上一款真正适合自己的理财险,大师兄也会教你。

文章较长,可以先点赞收藏好,找个机会慢慢学习;

但不要只是进收藏夹吃灰,相信我,终有一天,你会对这理财险起了念头。

全文目录如下,可以按需阅读自己感兴趣部分:

一、理财险有哪些?

二、年金险 -- 与保险公司的一个约定

三、万能险 -- 收益看天

四、增额终身寿险 -- 保障、理财我都有

五、投连险 -- 最不像保险的保险

六、怎么用IRR计算年金险收益?

七、怎么挑选一款合适年金险?

八、关于年金险的常见问题?

九、写在最后

在国内,能帮你赚钱的保险主要有这 4 类:

我们先说安全,再聊一聊收益,以及最佳用途。

1、安全吗?

当然,当然,当然安全!这是理财险和其他投资理财手段的大区别之一。

这 4 种 保险大多属于寿险,受到《保险法》的严格保护,保单安全性毋容置疑。

《保险法》第 92 条规定,即便寿险公司破产,国家也会安排其他公司接管保单,我们的合法权益不会受损。

所以买了理财险,你不用担心保险公司会跑路、破产。

2、收益高吗?

不,除了投连险这种奇葩,所有理财险的收益一定不会高到哪里去。

表格中的4%、3.5%收益是指IRR(内部收益率),是一种复利。

3.5%的复利,如果拉长10年,相当于每年4.11%单利;如果拉长20年,就接近每年单利5%。

要想学会挑选一款理财险,一定要懂得看IRR,下文第六部分会详细教你。

年金险、增额终身寿险既可以保证已支付保费,收益也是确定的;一切清清楚楚,童叟无欺。

而万能险,可以保本,但收益不确定;不过会有一个保底的最低收益,一定可以给到我们。

至于投连险,你可能会有高收益,也可能连已支付保费都亏掉,什么都无法保证。

3、最佳用途?

这 4 种保险,最佳用途各有不同。

如果想做教育金、养老金,可以选择年金险;能在预定的年份返钱,安排得妥妥当当。

如果只想闲钱理财,推荐万能险。

目前 4 - 6% 的收益已经很不错;而且相对灵活,类似余额宝,可以随时投钱进去赚取收益,也能随时取出来。

如果想给子女留笔钱,那就考虑增额终身寿险。

百年归老后,财富自动传承给受益人;如果急用钱,也可以提前支取。

如果追求高收益,投连险类似“投资基金”,股市好的时候可以获得高收益,但也有可能亏损。

在国内,增额终身寿、投连险相对小众,本文只作简单科普。

而保险公司卖得最欢,我们日常接触最多就是年金险、万能险,比如支付宝上的XX养老金,保险公司的各种XX人生、鑫享XX之类。

这篇文章,就会重点给你介绍这两类产品究竟有什么特别需要注意的?应该怎样挑选?

买了年金险,就好比你和保险公司有了个约定。

保险公司拿保费去投资后,会在约定好的时间,把约定好的钱给我们。

什么养老金、教育金,不过因为保险公司给钱的时间不同;

在你家小孩读书时候给钱,就叫教育金;在你年老后才给钱,就叫养老金。

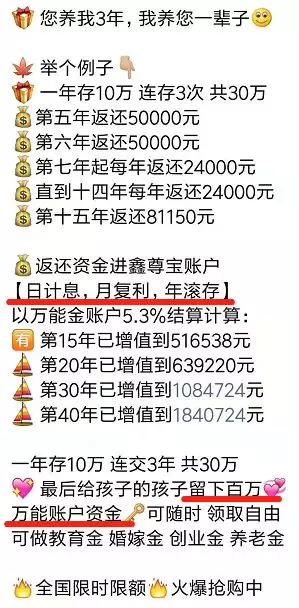

以一款天天向上教育金为例,你在孩子刚出生就买了,每年交5万,交3年。

那么到孩子18 - 21岁时,保险公司每年都会给你 3 万;在孩子22岁时,你想退保,也能一次性拿回 19 万。

就是这么朴实无华,你在孩子几岁时可以领钱?能领多少钱?退保又可以拿回多少?一切都已经约定好了,不用你来算来算去。

在你下手之前,一定要了解清楚年金险这三点:

1、收益明确,但不高

年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

不过收益虽然明确,但毕竟不高;即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。

但如果你只会把钱放在银行、余额宝嘛,这个收益其实也过得去。

2、灵活性差

买了年金险,只有到了规定时间我们才能领到钱。

而且要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

不过如果急需用钱,可以考虑保单贷款,在第八部分常见问题中第4点教你。

3、分红型年金险不要碰

年金险最大优势就是收益清楚,而且绝对可以给到我们,但有一类分红型年金险却是例外。

如果保险公司给你两份年金险选择,你会选哪个?

我可以明确告诉你:第二种不值得!

千万不要以为买了分红型年金险,就可以像保险公司股东一样享受分红。

银保监会规定,保险公司应至少将分红保险业务当年度可分配盈余的 70% 分给我们;但请注意:可分配盈余≠保险公司利润。

保险公司得先把大部分利润给股东,然后扣除各种运营成本,剩下的才可能有得分。

哪些可以分,具体怎么分,都是暗箱子操作,保险公司完全可以自己说了算!

即使分红一直都是0,你也拿保险公司没办法。

所以不要对分红型保险心存幻想,凡是你见到什么XX年金险(分红型)、XX终身寿险(分红型)时,就要打醒十二分精神了。

任凭业务员吹得天花乱坠,你就问一句:万一分红是0,怎么办?

万能险,这名字挺唬人的,其实就是保险界的“余额宝”。

你买了一份万能险,保险公司就给你一个万能账户。

你有闲钱可以随时投入这个账户,里面的钱每个月都会按最新的结算利率来计算收益。

如果里面的钱一直不取出来,就会一直复利生息......

听起来实在太美好了,于是你决定放弃年金险,买了一份和泰的金多多万能险。

在你投入10万后,我帮你掐指一算,未来的收益可能如下:

等等,年金险的收益就清清楚楚,但万能险为什么会有两个收益?差距还那么大?

想买万能险,你一定要清楚这3点:

1、收益是一个未知数

万能险能赚多少钱,要看结算利率;利率越高,收益自然越高。

但最大一个问题是:结算利率每年每月都可能会变,保险公司只会保证不低于0!

以前万能险最高结算利率可以去到 5.5 - 6.5% 之间,不过今年8月份监管要求调整后,基本都降至 5% 以内。

可以预见,在全球利率下行的环境下,结算利率下调是市场的主旋律。5% 以上的万能险,只会越来越少。

万一这份万能险将来降到到百分之零点几,岂不是很尴尬?

别慌,合同中还会约定一个保底利率:

即使在最坏的情况下,保险公司也最起码可以给到我们这个利率。

现在市面上保底利率最低的仅有1.75%,最高的可以去到3%;前几年还有3.5%的,但现在基本绝迹了。

再回到这款金多多万能险,如果将来结算利率能够一直维持 5.25%;

在50 年后,你的10万已支付保费就可以翻到122.7万,收益还算不错,那就皆大欢喜。

但如果一直只有3%的保底利率,50年后只有42.6万,那你也只能接受,没得上诉。

当业务员想你推销产品时,计划书一般还会有高、中、低三档演示利率。

人家一般都会拿高档利率来计算给你看,然后一顿唾沫乱飞:你看看,只要七八年,你就可以有这么一大笔钱......

请注意了,就算数字再诱人,也只是仅供参考而已,万能险将来的收益是一个未知数!

理财险比较复杂,消费者很容易被销售误导,被演示的高收益迷惑。

建议大家可以多花点时间看看专业的分析建议,多对比一些产品,避免踩坑花了冤枉钱。

2、相对灵活,但也会有各种限制

相对于年金险,万能险随时可取,灵活得多;

但是保险公司为了尽可能留住我们的钱,也会设置一些条条框框。

你把钱投进万能险时,就会扣 1 - 3% 的手续费;你投入100块,可能只有 97块能进入账户。

不过很多万能险都会有“持续奖励”,一般5年后就会把这笔手续费返还到账户。

当你在前 5 年就从想账户里取钱时,也会收 1 - 5% 的手续费。

而且监管规定有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

这都是为了防止我们频繁投入取出,毕竟你把钱动来动去,保险公司也很难拿钱去办事。

3、捆绑销售

万能险能兼顾一定的收益和灵活性,只要运用得当,是一种不错的理财工具。

但是,市场上像金多多这种能够单独销售的万能险很少,绝大部分万能险都会和年金险捆绑销售!

线下国寿、平安、太平等公司基本都是如此,你要想买万能险,就得先买一份年金险。

因为年金险每年返给我们的钱不多,保险公司为了让收益好看点,就会将“年金险+万能险”一起卖。

这样一样,年金险每年返还的钱如果我们不领取,就会自动进入万能账户生息。

就好比你公司(保险公司)发工资给你,你不用,都放进余额宝了(万能账户)。

年金险本来收益很明确的,但是捆绑上万能险后,年金险的收益就要看万能险的结算利率是高还是低,变得不清不楚了。

增额终身寿,就是保额可以逐渐增大的终身寿险。

寿险是人死了,才能赔钱的;

但相对于这种不讨喜的保障功能,增额终身寿的理财功能其实更有特色。

以琴童尊享为例,假如你今年30 岁,每年交10万,一共交 3 年,具体情况如下:

只有人活着,保额、现金价值每年都会增长。

现金价值就是退保可以拿回的钱,如果你50岁退保,可以拿到57.66万,在70岁则已经有114.71万了。

这不就相当于一种理财险?

想要买一款增额终身寿,知道以下两点就够了:

1、收益不高,但保单现金价值超过已支付保费快

增额终身寿与年金险很类似,既可以保本,收益也是清清楚楚的。

但现在市场上年金险收益最高可以接近4%,而增额终身寿最高也只有 3.5% 左右。

不过很多增额终身寿,只要四五年就可以保单现金价值超过已支付保费了;这个时候如果急需用钱,我们也能退保拿保单现金价值超过已支付保费金。

2、理财规划灵活

年金险在哪一年哪一月给我们返钱,合同会有明确规定。

而增额终身寿虽然不会主动给钱,但我们可以随时申请“减额提取”来取钱,即是降低保额,

把部分现金价值提现。

你可以用作教育金,也可以拿来养老,非常灵活。

比如说,你刚买琴童尊享这产品时,孩子刚刚出生;预计孩子在 十八年后上大学,到时每年需要 2 万学费:

在孩子17- 20岁时,你可以每年减保提取 2 万,来作孩子的教育金,剩余的 51.25 万现金价值还会继续增值。

到了后续需要用时,你也可以继续提取。

从某种角度来说,增额终身寿险很好地兼顾了保障、理财功能,是一种不错的产品,只不过收益较低。

如果你小有资产,想给孩子留一笔钱,或者想要一个安全、灵活的投资渠道,增额终身寿险是一个值得考虑的选择。

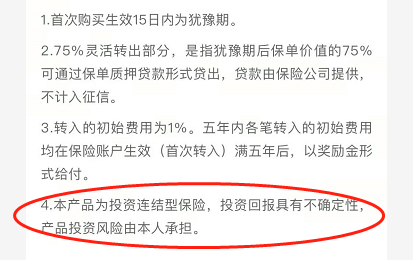

投连险,全称“投资连结保险”,但我甚至不想称它为保险。

因为前面三种理财险,我们只要按照合同办事,已支付保费绝对不会亏损,只是赚多赚少问题而已。

而投连险,让你大幅亏损,甚至血本无归都有可能。

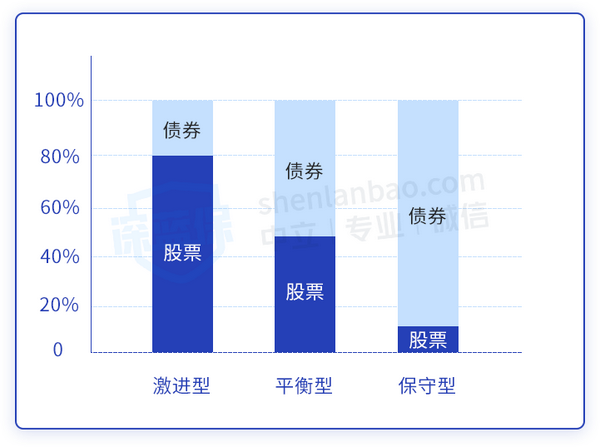

1、高风险与高收益并存

买了投连险后,你可以选择多个账户投资,保险公司会有专业团队打理。

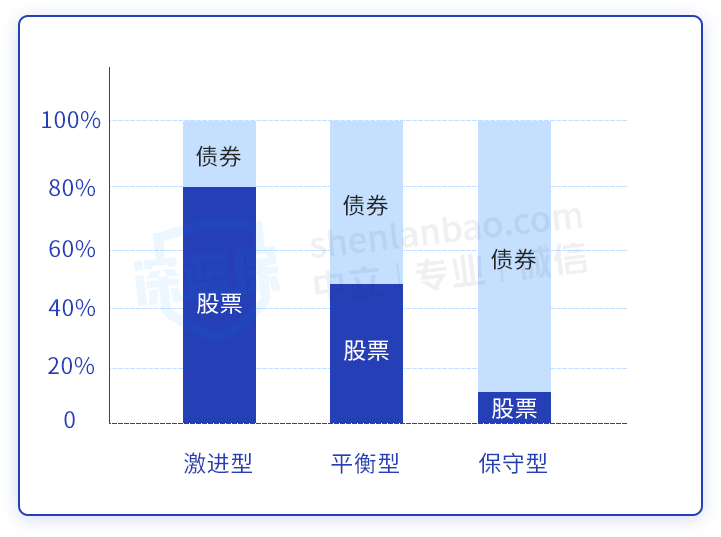

这些投资账户,有些主要投资股票、证券基金等,比较激进;有些则是玩债券、银行存款,相对保守。

根据投资资产比例不同,划分为激进型、平衡型、保守型三种类型账户:

投连险高风险与高收益并存,极不稳定。

今年上半年,210个投连险账户中有199个取得正收益,平均收益为6.79%。但到了第三季度,只剩下64 个账户赚钱了,平均收益 -1.95%。

就是这么刺激,高收益的背后,就是高风险。

挑选一款投连险,不仅要看历史业绩,还得考虑投资策略、投资团队背景等因素。

我们看一份年金险都看得云里雾里了,何况更复杂的投连险?所以如果你没有一定的投资知识,这投连险就无谓多想了。

好了,投连险,我建议不要碰;增额终身寿险,又是只适合小部分朋友。

终于,终于,终于到了重头戏环节:怎么挑选一款适合自己的年金险?收益又应该怎么算?

假如你买了一款年金险,一次性投入了4万,4年后有4.5万,年化收益率是多少?

简单,通过公式:40000*(1+收益率)^4=45000,得出收益率3%左右。

但如果你是每年投入1万,4 年后也有4.5万收益,年化收益率又是多少?

一次性拿出4万,和分4年每年拿出1万,完全是两码事,这就需要用到 IRR了。

IRR 指的是内部收益率,简单来说,就是在考虑时间价值的情况下,计算出的投资收益。

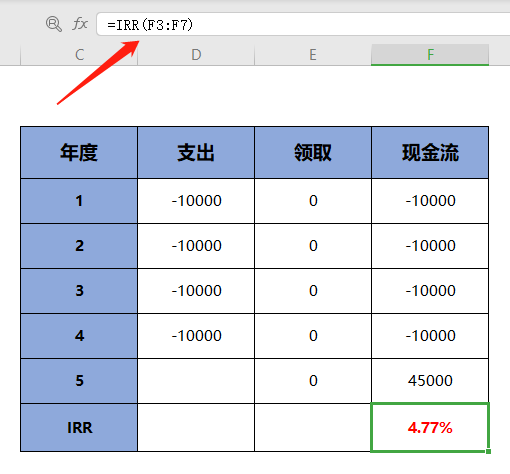

来,一分钟教会你怎么算IRR。

打开你的EXCEL,输入好相关信息(年度等);

前面 4 年都拿出了1万,现金流就输入-10000;第5年到我们领钱了,就输入45000。

输入 IRR 公式,框选需要计算的区域,就可以轻松计算得出 IRR 了。

IRR非常适合用来计算年金险、增额终身寿等产品的收益,IRR越高,就表示投资回报率越高,赚得越多。

任凭保险公司说得天花乱坠,只要用IRR一“照”,产品都会”露出原形“。

1、纯年金险收益怎么算?

我们先来聊聊网上的纯年金险。

这些产品没有捆绑万能险,什么时候领钱,领多少钱,一切清清楚楚,最容易计算。

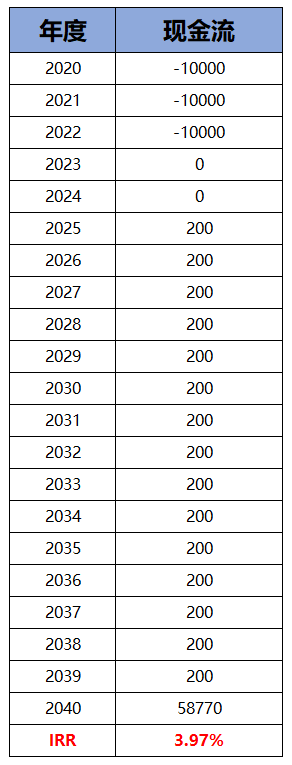

我们拿支付宝上的小金猪年金为例:

假设每年投入10000,投 3 年,5年后才开始领钱;

在第6年 -- 20年,每年我们领取 200,最后一年领取58770。

我们依年度输入现金流,插入公式一算,IRR有3.97%,相当不错了。

2、”年金险+万能险“收益怎么算?

网上卖的年金险就是这么朴实无华,简简单单。

但线下保险公司每年开门红销售的年金险,如国寿鑫耀东方、平安财富金瑞、太平洋鑫享事诚等花花肠子就很多了。

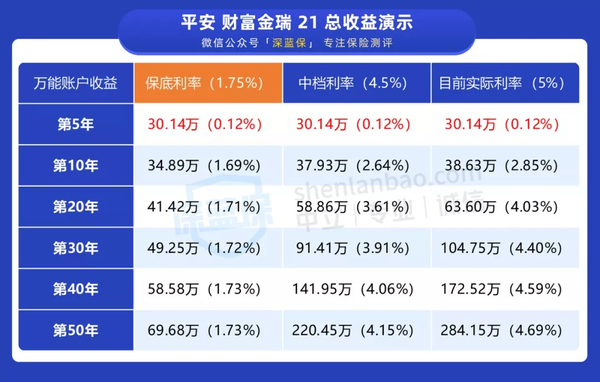

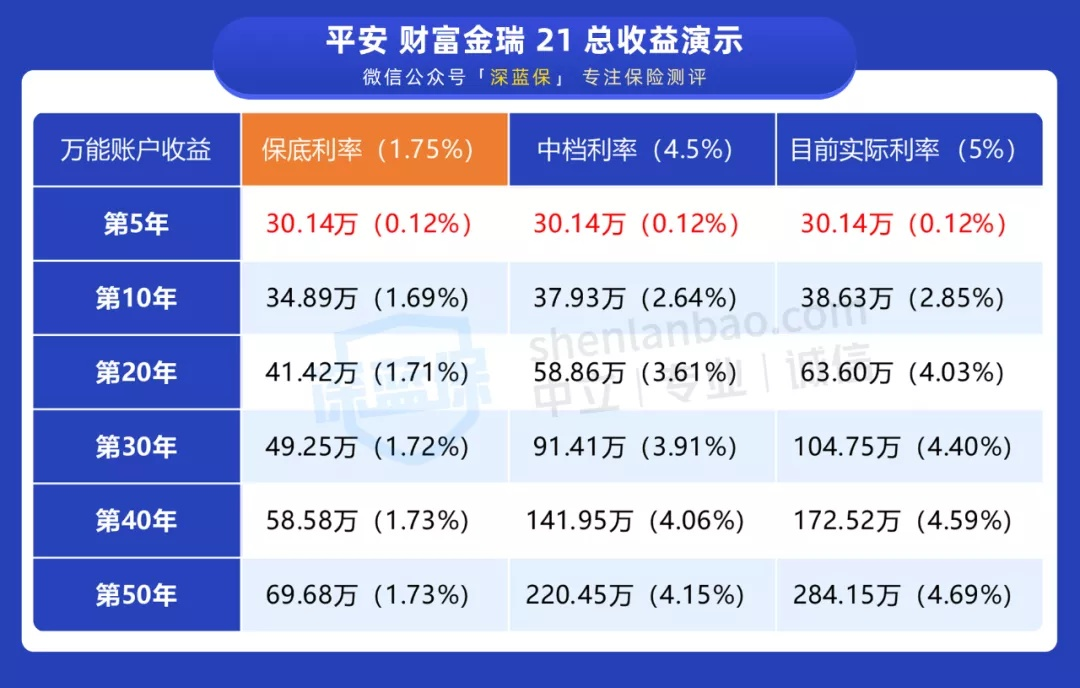

这些都是”年金险+万能险“的捆绑销售,比如财富金瑞21,就是由财富金瑞21年金险和聚财宝20万能险组成的。

年金险是每年给我们一笔钱,而万能险则是给一个万能账户,让我们投钱进去生息。

举个例子,小张买了这份财富金瑞21,每年交10万,交3年,总共30万。

保险公司会在第5、第6、第7年,都给小张 6 万;在第 8 年,更是一次性给15.08万,一共是33.08万。

这笔钱如果小张都没有拿出来,就会进入账户复利生息,整个过程就是:

看到这里,大家应该都明白赚钱的关键所在了。

财富金瑞21给我们返还的钱不多啊,那么收益是高还是低,重点就得看这个聚财宝万能账户的结算利率是多少。

但万能险将来的结算利率,谁也不知道;所以这份年金险的收益,我们只能来猜一猜。

当然,也不能乱猜。

我们选取选三个档次利率:保底利率1.75%、中档利率4.5%、现在的结算利率5%;

分别来算一算,会有多少钱:

直接说结论:

如果一直是保底的 1.75% 利率,那么 20 年后,30万才变成 41.42 万,IRR只有 1.73%,惨到不忍直视。

而按中档利率 4.5% 来算的话,20 年后可有 58.86 万,IRR是 3.61%,不高不低。

不过一直是目前的 5% 结算利率,10 年后就有 38.63 万,20 年后能增长到 63.60 万,IRR达到 4.03%。

这个收益,你满意了吗?

但最大问题是, 5% 的收益能否长时间维持,谁也不敢打包票。

十几年前,银行存款收益还能有 8%,但现在降到 2% 左右;长期来看,利率下降是个大趋势,以后负利率都大有可能。

所以不要以为现在有 5% 的结算利率,将来也一定会有,这种”年金险+万能险“的收益是一个未知数!

这是一类“无情"的保险,

在你卧病在床时,年金险非但连一分钱都不会赔,还得要你每年交一笔保费去供养它!

所以,买年金险,一定要慎之又慎。

怎么挑到一款最适合自己的?我们按照的以下要点一步步走:

1、我是否适合买年金险?

我在保险圈混迹了好几年,年金险还没碰过。如果你想买,不妨先问自己几个问题:

如果你都会回答:是,好,那就可以考虑下年金险了。

2、我有什么需求?

脱离需求谈产品,就是耍流氓,买任何保险都是如此。

所以一定要先明确自己买年金险的目的:小孩的教育金?还是自己的养老金?或者就是钱多到没地放?

比方说,你家小孩刚出生,你就想为他做个教育金规划;有小金猪和福佑今生两款年金险选择,都是交 3 年,每年 3 万。

到了孩子 20 岁时,合同到期结束,两款产品收益分别如下:

不管总收益,还是IRR,小金猪都比福佑金生更高。

但小金猪收益高又怎样,绝大部分的钱只能在第20年才能给到你,前面每年只能领600。

如果你希望从孩子读幼儿园开始,这笔教育金每年都可以发挥作用,福佑今生显然更合适。

但如果你目的是为了筹备孩子大学学费,小金猪则是更好的选择。

同理,如果你为了养老,那就首先考虑一辈子都可以领钱的年金险,避免这些十几年就结束的年金险。

又或者你是个生意人,时不时就需要周金周转,那就应该考虑现金价值增长更快的年金险;一旦急需用钱,也可以通过保单贷款来应急。

一定要记住大师兄的话,只有匹配自己需求的年金险,才是最好的。

3、这产品收益怎么样?

当你确定需要年金险,又搞清楚自己需求后,那就看产品了。

①纯年金险

评价产品的维度有很多,在满足自己需求的前提下,收益越高越好,这是毫无疑问的。

可能很多业务员又会说:你不要看收益,买年金险是为了资产配置、财富传承......

既然所有年金险都可以,那干嘛不选一款收益更高的?

挑选小金猪这种没有万能账户的纯年金险,用大师兄上面教你的方法,在EXCEL输入现金流一算就轻松知道收益是多少了。

这种纯年金险,IRR达到 3.5% -- 4%,就已经算是不错,值得买了。

只有配合万能账户的年金险,经过二三十年的增长,IRR才有机会突破 4%。

②年金险+万能险

对于这种”年金险+万能险“一起卖的产品,如国寿鑫耀东方、平安财富金瑞等,就需要重点看万能险了。

因为年金险给我们的钱不多,收益主要靠万能险的结算利率带来。

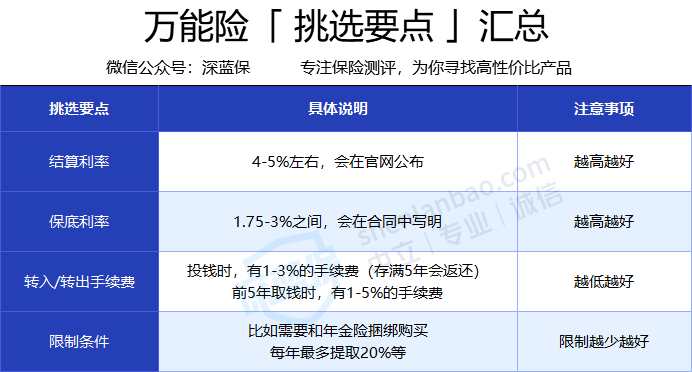

可以参考以下挑选要点:

结算利率越高越好,但每年每月都会变;

我们无法知道将来的,但可以参考这产品过往的结算利率有多少。

这或多或少能够反映产品盈利水平、保险公司实力,下文常见问题第5点会教你。

保底利率是保险公司一定可以给到我们的,越高越好。虽然现在还没有烂到只能按照保底利率结算的产品,但几十年后的谁也说不准。

更何况有些产品保底利率能到 3%,有些只有 1.75%,几十年下来,这收益差距可不小。

至于转入、转出手续费,每年只能提取 20%这些限制条件,自然也是越少越好。

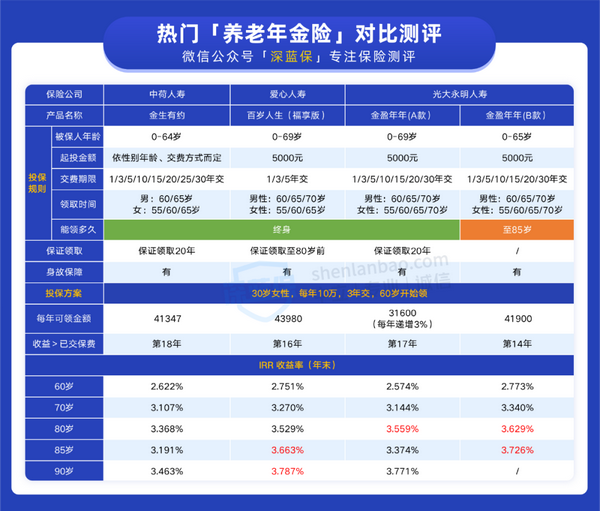

经过层层筛选,我选出了 4 款不错的养老年金险。

以 30 岁女性,每年交 10 万,交 3 年,60 岁开始领为例:

想要更高的收益:金盈年年 B 款 能领到 85 岁,每年领 4.19 万,而且 85 岁时能一次性领 41.9 万,IRR 收益达到 3.726%,比其它几款产品高。

想一辈子都能领钱:金盈年年 A 款 前期领钱较少,但每年领的钱能递增,到 80 岁时 IRR 有 3.559%;百岁人生(福享版)收益也不错,90 岁的 IRR 达 3.787%,更适合家里有长寿基因的朋友。

另外,「金盈年年」还对接了光大旗下的高端养老社区,保费 ≥ 30 万,有机会到多个旅游地小住一段时间,保费 ≥ 70 万,可以申请在固定的养老社区长期居住。

这里也提醒一下大家,金盈年年是互联网专属产品,全国都能买,而百岁人生(福享版)是线下产品,需要当地有爱心人寿的分支机构才能买。

上文中以“每年交 10 万,交 3 年”为例只是方便对比,如果没办法一次拿出那么多钱,也可以减少每年交费金额,延长交费年限,例如“每年交 1 万,交 30 年”也是可以的。

如果不知道如何挑选真正适合自己的理财型保险,也可以随时来找我,千万、千万、千万别乱买

看完上文,不知道你对年金险还有多少问号。

这里大师兄也总结了年金险几个常见问题,应该能帮到你:

1、买了年金险一定可以赚钱?

只要我们按照合同走,买年金险、万能险、增额终身寿险都是不会亏本的,只是赚多赚少的问题而已。

怕就怕你在别人忽悠之下,稀里糊涂就买了;没过几年就急着要把钱取出来,这时可能都没保单现金价值超过已支付保费。

那又是一桩保险骗人案例了:交了这么多年的钱,不但没有利息,保险公司还要扣我钱,天理难容......

所以买年金险之前,一定要考虑清楚!

2、年金险可以避债避税,离婚不分?

这是最最最常见的销售话术,但咱们别开玩笑了,好不好。

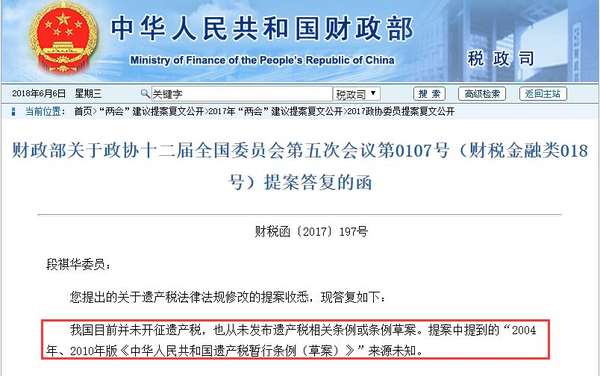

先说避税,这里业务员指的是遗产税,但国内都没这玩意,在避什么?

财政部还专门辟谣过:

再说避债,普通人的理解应该是:我们欠别人钱的时候,不能强制拿我们的保单来还债。

我们直接用法院的判决案例说话:

案例:(2016)浙 0782 执异 59 号

投保人 A 先生,为子女投保了 7 份人身保险,保费共计 400 余万。A先生因欠债未还,被追债人朱某申请法院强制执行退保。

法院裁决:退保,拿回现金价值,还别人钱。

想通过买保险转移资产当“老赖”,这种有违社会公序良俗的行为,法律怎么可能答应?!

离婚也是如此,只要是夫妻共同财产,那就得分,除非这份年金险在婚前就交完了费用。

其实保险在特定的情况下,是能起到部分债务隔离的作用的,只不过往往被夸大了。

根据保险法四十二条相关规定:

如果指定了受益人,那么人身保险金并不作为被保险人的遗产偿还债务。如果未指定,就需要作为法定遗产偿还债务。

比如爸爸买了份寿险,指定了孩子为受益人;如果爸爸不幸身故,这份保险金就会全部赔给孩子,不会另作他用。

所以划重点,买了寿险,一定要记得指定受益人啊。

3、预定利率就是收益率?

在去年 9 月,银保监会发布规定:以后保险公司新开发的年金险,预定利率一般不能超过 3.5%,否则就要报上去审批。

在此之前,年金险预定利率最高的可以去到 4.025%。

于是乎,朋友圈就有各种宣传:4.025% 的年金险买一款少一款,买到就是赚到......

可以简单理解,预定利率就是保险公司设计这产品时,预计可以有的收益。

但是保险公司也要赚钱的,在此基础上还得扣除销售佣金、运营费用、利润等成本。

所以,预定利率 4.025%,不代表这产品收益就是 4.025%。

就算是预定利率相同的两款产品,给到我们的收益也可以是不一样的。

4、年金险怎样保单贷款?可以贷多少?

凡是长期保险,基本都会有现金价值;

尤其是年金险这种理财险,一缴费就会有较高的现金价值。

有了现金价值,你就可以向保险公司申请保单贷款,最多可以贷到现金价值的80%。

各家公司贷款的利息会有不同,一般在 4.5%—5.3%之间,比银行的信用贷( 6%左右)更低没什么问题。

每次贷款期限最长 180 日,我咨询过多家保险公司,基本都是只要每半年还一次利息,已支付保费就可以继续使用了,十分人性化。

而且在贷款期间,你的年金险该怎么领,还是怎么领。

舞照跳,马照跑。

这对年金险来说,是一个非常实用的功能。

所以当你急需用钱时,不要贸然就退保,优先考虑贷款应急。

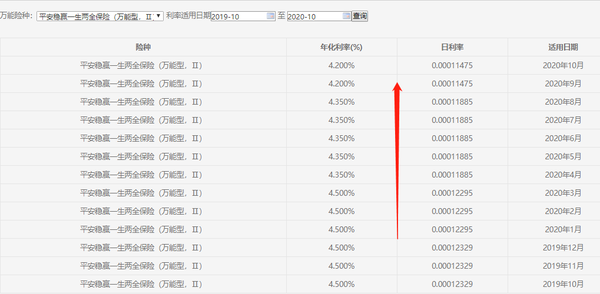

5、怎么查万能险过往结算利率?

万能险将来的结算利率就没人知道了,不过过往利率也是一个重要参考。

以平安为例,在平安人寿官网 → 价格公布 → 万能险结算利率公告,随意打开一款产品。

在最近一年里,这产品结算利率曾曾经最高的 4.5% 逐步走低到 4.2%。

虽说将来的事谁也说不准,不过在这种经济大环境下,大概率还会逐步走低。

80151

80151

79523

79523

69852

69852

69800

69800 69745

69745 69025

69025 68741

68741 68542

68542 68005

68005 67821

67821

先生

女士

获取验证码