2024-01-26

707

最近,很多朋友向深蓝君反映,自己的父母去银行存钱,结果却带回来一份保险合同。不知道这些产品是否靠谱?自己的父母是否被骗了?今天,咱们就来聊一聊这个话题,主要内容如下:

文章涉及到的产品如下:

先说结论:银行销售的理财保险在个别年期的收益会超过定期存款和银行自营的保本保收益理财产品,但是如果理财年限较短(例如少于5年),退保会有损失。大家需要根据自己的具体情况来选择。

我们分析一款理财产品主要从三个方面考虑:

保险是一种安全系数极高的产品,深蓝君将会在文章的第二部分详细分析,下面主要针对收益和灵活性进行探讨。为了更加全面的进行对比分析,加入以下产品:

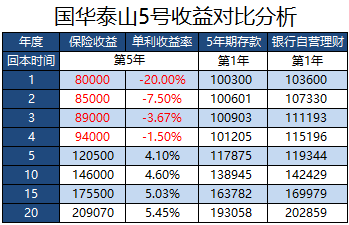

1、国华泰山5号

通过表格,我们可以很直观地看到,泰山5号前4年都是亏损的,越早退保亏损越大,这是所有保险理财产品的共同特性。购买这类产品之前,一定要先看清楚每年的现金价值(退保能拿到的钱)是多少。如果在保单现金价值超过已支付保费之前就需要用钱,那么这款产品并不适合你。

另一方面,我们也可以看到,持有泰山5号5年以上,收益率会超过传统的定期存款和低风险的银行自营理财产品。如果是闲钱,倒是可以放长一点时间。

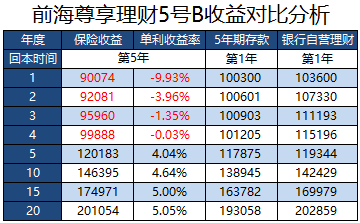

2、前海尊享5号B

相比泰山5号,尊享理财5号B前4年退保的亏损更少,在大部分年份两个产品的收益率相差不大。

去年前海人寿和万科的收购战闹得满城风雨,很多人会担心前海人寿的经营是否稳定,如果公司出现问题,对客户的利益是否有影响?其实这种担忧有点过虑了,文章第二部分将会分析寿险保单的多重保护机制,万一出现问题,监管层不会坐视不理。

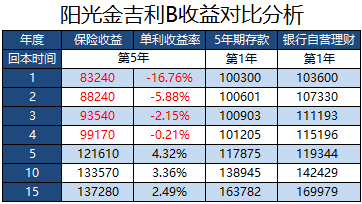

3、阳光金吉利B

金吉利B这款产品比较特殊,我们可以看到,如果持有5年,它的收益是三款之中最高的。但是随着时间的推移,越往后收益越低。其实原因在于金吉利B每年都把很大一部分现金价值退保给到客户了,这里假设客户拿到钱后没有再去投资增值,所以拉低了整体的收益率。

银行是老百姓经常打交道的理财渠道,除了存款和贷款,还可以购买基金、信托和保险等产品。也正因为银行的业务范围太广,所以销售人员对一些非主营的业务可能不够熟悉。例如很多人在银行买完保险后仍然会存在以下问题:

1、银行卖的保险真实有效吗?

近年来,银行员工违规销售的“飞单”现象屡屡见诸于媒体新闻上。去到银行,买到的却是其他公司的保险产品,不禁会产生疑问:这份保单是真的吗?

深蓝君在此建议大家通过以下方法核实保单的真实性:

2、银行卖的保险是否安全?

有时候,虽然我们知道产品是真的,但是很多保险公司根本就没听说过,万一这家公司倒闭了怎么办?

大家的担心深蓝君是非常理解的,在此也简单地解释一下:

根据《保险法》第九十二条,如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

除了《保险法》,监管层还有一系列的方法确保我们的保单安全,包括再保险、保险保障基金、偿付能力监管等等。所以大家可以放心购买,并且可以优先考虑寿险产品。

3、听说保险的收益比定期存款高?

保险的收益通常分为确定的部分和不确定的部分:

一般来说,只算确定部分的收益都不会很高,甚至会低于定期存款,而产品宣传资料上的演示数据不是保证的。所以,最终能拿到多少收益是很难事先计算的,也不能简单地去比较。

4、五年后拿出来就有赚?产品到底是多少年到期?

有朋友反映,自己买的前海尊享理财5号B明明是20年期的产品,但是银行的人说5年就可以拿出来,而且收益有4%。不知道是不是真的?

其实,根据《保险法》投保人可以随时退保并拿回合同对应的“现金价值”,所以5年后确实是可以拿出来的。

“现金价值”来源于我们所交的保费,说白了就是退保时能够拿回来的钱,具体在某一年是多少钱,会在合同上写得清清楚楚。一般来说,前几年退保很可能会亏损,时间越往后,现金价值越多,并且超过自己交的保费。

由于市场上在售的银行保险产品实在太多,今天的评测仅仅用三款产品举例说明问题。下一期我们会继续评测其他产品。

作为老百姓最熟悉的理财渠道,银行销售的理财保险一般都是安全和靠谱的,只要存放的时间足够长,甚至能超过定期存款的收益。但是,我们在考虑和对比收益的同时,也要考虑资金的灵活性,提前对大额支出进行规划,尽量避免提前退保所带来的损失。

希望今天的内容对你有所帮助,也欢迎分享给身边的亲朋好友:)

先生

女士

获取验证码