2024-01-26

613

商业养老保险,具有交费金额确定、承保公司安全性高、提高持续现金流的特点,加上年金险可以搭配万能账户,实现复利二次增值,是继社保养老之后,居民用于养老补充的主要产品。那么,2023年商业养老保险怎么买最合适?分享投保案例给予建议。

1、从安全角度看:

对于收入不稳定的股票、基金、P2P等,商业养老保险未来能领多少钱都固定写在合同里面,是一分不差都能拿到的,且利益透明且明确,因此如果有多余闲钱,又想兼顾安全性,商业养老保险是一个较为合理的选择,毕竟年金险就是先交钱,然后在约定时间再领钱的保险;

2、从通货膨胀角度看:

老百姓抗通胀最好的方法有很多,选择一些值钱的东西,譬如说房子、黄金等,当然房子房价上涨、租金是或许能够解决通货膨胀的,但是由于房子投资成本太高了,二线城市一套房也要好几十万甚至上百万,需要投资者有很强的实力;

因此只能从通货膨胀角度区分商业养老保险有必要买吗,依据统计局公布的数据来看,CPI和PPI二者平均下来,应该在3%左右,而年金保险,尤其是储蓄险,附加万能账户利率,按照中档利率4.5%计算,晚年的IRR值可以达到4%左右,可以有效缓解通货膨胀;

3、从自身实际需求看:

至于商业养老保险有必要买吗,如果是没有配齐人身保障的前提下,商业养老保险或者年金险,是要押后的,先考虑人身保障后,再进行购买。

加上商业养老保险回本速度比较慢,侧重于后期晚年的复利,通常3年交费15年以上才可以回本,因此如果资金周转不灵,或者近5年来孩子需要升学、婚嫁、或者买房等,是需要斟酌考虑的,毕竟商业养老保险投入也是一笔不太小的开支。

商业养老保险可以作为社保的补充,两者是不冲突的,有商业养老保险,到了退休年龄,既可以领到社保的养老金,同时商业养老保险也可以领,享受双重的养老金补贴,可以更好地为晚年退休提供良好的资金支撑。

商业养老保险收益安全稳定,一方面商业养老保险的收益明确写入合同,领多少、领多久和领取方式在合同中都有规定的,另外一方面是保险公司监管严格,一旦出现问题被接管,保障不会受影响,被保人的权益会继续。

靠谱的。

保险公司受银保监会的严格监督,并且还有四大安全机制,破产倒闭的风险比银行还要低。并且即使保险公司破产,银保监会肯定会安排其他有实力的保险公司接管,投保人的保单利益基本不会造成太大的影响,该理赔的会赔,该给付的会给付。

客户找小编的时候是想给自己老年准备一点钱,以后防止老了没钱用。

选择了一款光大的增额终身寿险,因为客户说其他业务员跟她说这个适合。所以我们约了电话沟通,沟通下来发现,客户有一笔用不到的钱,大致30万。就想给自己储备养老金。

实际上,这样来分析,养老金是最适合的,因为专款专用,抵御未来的不确定老年风险,增寿若作为领取来说,是有点不足的。

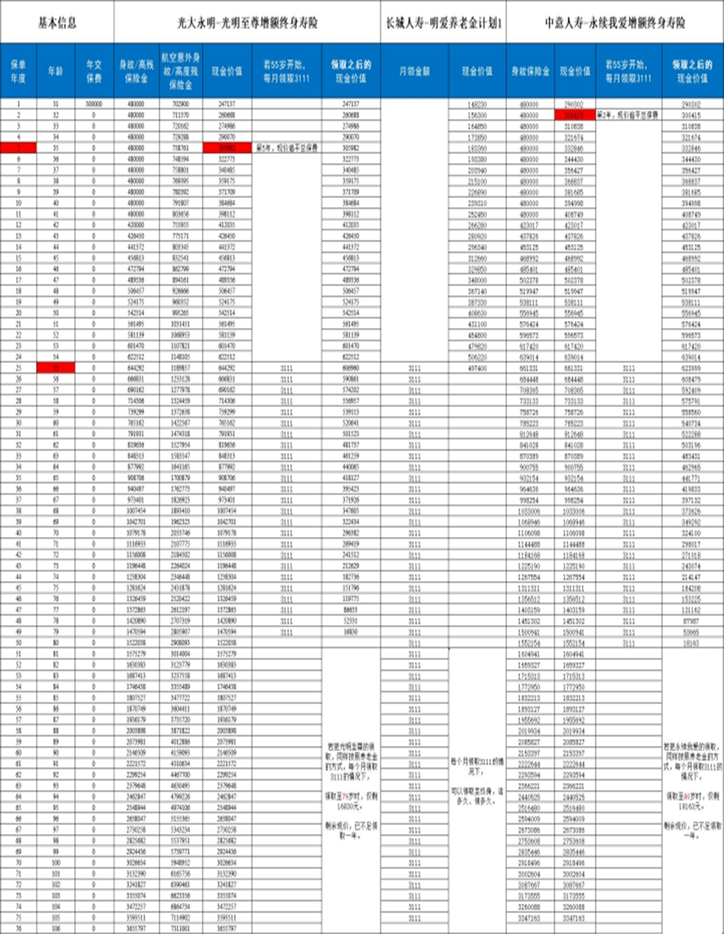

我们详细沟通后,做了计划书并约时间做了讲解,如下图:

经过分析:

1、长城人寿的明爱金彩养老金,30万趸交, 这个养老金产品有4个计划, 计划一是高领取的, 做养老金是比较适合的,领取至终身。

2、中意人寿的永续我爱增额终身寿险, 30万趸交,回本非常快,第二年回本,适合中途有其他打算的,可以随时做应急的支取。然后,如果按照养老金的形式领取, 可以领取至80岁,

3、光大的光明至尊增额终身寿险, 30万趸交,可以对接光大的养老社区旅居权, 然后,如果按照养老金的形式领取, 可以领取至79岁,

最后,经过深思熟虑客户还是选择了长城人寿的养老金,做了投保!

以上就是关于“买商业保险养老靠谱吗?分享投保案例给予建议”的内容,

先生

女士

获取验证码