2025-02-28

1662

图片来源于摄图网

养老保险金:

①若您选择保证给付账户价值终身年领(或月领)

在养老保险金领取起始日及其后每年的对应日,若被保险人生存,我们按确定的领取金额给付养老保险金。

若被保险人于养老保险金领取起始日后身故,且已领取的养老保险金小于养老保险金领取起始日的保单账户价值的,我们向身故保险金受益人一次性给付被保险人养老保险金领取起始日的保单账户价值减去已给付的养老保险金总和的差额,合同终止。

②若您选择保证给付账户价值固定期限 10 年(或 15 年、或 20 年、或 25 年)年领(或月领)在养老保险金领取起始日及其后每年的对应日,若被保险人生存,我们按确定的领取金额给付养老保险金,直至固定领取期限届满,合同终止。

若被保险人于养老保险金领取起始日后、固定领取期限届满前身故,且已领取的养老保险金小于养老保险金领取起始日的保单账户价值的,我们向身故保险金受益人一次性给付被保险人养老保险金领取起始日的保单账户价值减去已给付的养老保险金总和的差额,合同终止。

身故保险金:

若被保险人于养老保险金领取起始日前身故,我们按申请身故保险金时的保单账户价值给付身故保险金,并注销保单账户,合同终止。

1、专属养老,交费灵活

响应国家多层次、多支柱养老保险体系建设,开发的政策性专属商业养老险产品,支持趸交、追加和转入保费,方便灵活。

2、账户保证,灵活转换

提供稳健、进取两个投资组合账户。其中,稳健型投资组合的最低保证利率为年利率 2.5%,进取型投

资组合的最低保证利率为年利率 0.6%,每个保单年度各投资组合的实际结算利率不会低于该投资组合的最

低保证利率。每年可按规则申请一次在两个投资组合账户间转换,不收取转换费用。

3、养老保障,领取方便

被保险人生存至养老保险金领取起始日,可按照合同约定的养老保险金领取方式及养老保险金开始领取日当时适用的养老保险金领取转换表将产品账户价值转换为按年或按月领取的养老保险金。领取方式多样,充分保障您的生活。

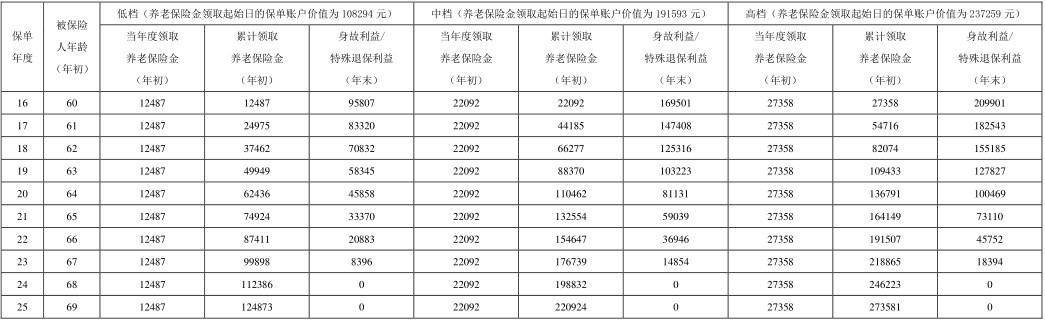

温女士,女,45 岁,购买了平安富民宝专属商业养老保险,一次性交纳保险费 100000 元,分配金额为:稳健型投资组合 0 元,进取型投资组合 100000元。当年初始费用为 1%,保险费交纳后全部进入进取型投资组合参与投资结算。温女士选择 60 周岁起领取养老保险金(进入领取期),选择保证给付账户价值固定期限 10 年年领。

利益演示(积累期):

利益演示(领取期):

注:

上述利益演示基于公司的精算及其他假设,稳健型投资组合高、中、低三档假设结算利率分别为 6%、4.3%、2.5%,进取型投资组合高、中、低三档假设结算利率分别为 6%、4.5%、0.6%,低档结算利率即为保证利率。该演示不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保证利率之上的投资收益是不确定的,实际账户利益可能低于中、高档利益演示水平。

先生

女士

获取验证码