2024-01-26

613

我国已经进入老龄化社会,养老负担在加重。

社保养老金缺口在增大,不少人担心自己的交的社保都拿不回来了。

直接存进银行的钱又会受通货膨胀的影响,以后领到手的还没存的多。

别担心,有一款火热的产品,乐养多养老年金,可以帮你解决以上担忧。

乐养多不仅可以保本金,而且收益高,终身有现金价值,还有身故保障。

具体的情况,我们就围绕以下几个方面来展开讲:

我们以30岁的周先生为例。

每年交10万,交5年,60岁开始领。

收益如下图:

周先生交5年,每年交10万,最后总共交了50万。

从60岁起每年能领81690元,每月就有6807.5元。

可以看到的是,周先生从60岁开始领,到了65岁就已拿回本金了。

以后每年就可以继续领取更多了。

到80岁时,总共领取大约171万,还有46万现金价值,继续增长。

本金翻了4.34倍!收益率达4.07%!

当周先生90岁时退保,他的退保收益率高达4.21%!

那么它的保障如何,我们接下去看。

乐养多养老年金产品基本信息如下图。

1、乐养多养老年金投保宽松、领取灵活

(1)投保宽松

出生满7天至69岁都可投保。

1-6类职业都可投,且基本无需健康告知,5000元起就能投保。

(2)领取灵活

领取的时间和方式灵活。

乐养多养老年金的领取年龄分55/60/65/70岁四种可选,也可按年或按月领取,客户可以根据养老需求自由规划。

此外,还可以活到老,领到老。

2、乐养多养老年金收益高,有终身现金价值

从第一部分周先生的例子,我们已经看到了乐养多养老年金的收益了,它还是同类产品中每年能领取的金额最多的,具体的我们会在第三部分产品对比时作解释。

它终身都有现金价值,而现金价值是指哪一年退保能退多少钱。

如果以后哪天你生病急需用钱了,就可以退保,把钱取出来。

而市面上很多养老年金险,89岁后现金价值会清零。

3、有身故保障

如果你投保了,在还没领取前就身故了,保险公司就会赔付现金价值或已交保费中的较大者。

如果是开始领取后不幸身故的,给付已交保险费扣减累计已给付养老金后的余额。

若已给付的养老年金超过已交保费,则没有得赔。

4.可以加保、减保及保单贷款

如若有闲置资金,乐养多在缴费期内的前10年皆可加保,满足更多的资金增值需求。

如果急用钱也可随时减保,账户里的最低保费为5000元,不受年领/月领的时间限制,非常灵活。

乐养多也支持保单贷款,最高能贷款80%的现金价值,不想减保的客户可以选择这项功能。

当然,买保险不是只看保障好不好,还是要结合个人的具体情况来挑,比如:健康、年龄、职业、预算、喜好等,都直接影响你的保险选择,

要是把时间都花在对比保障,最后发现健康告知过不了,到头来都是白忙活。

想为自己或家人挑选合适的保险,私聊我

购买同类的产品,我们投入同样的钱,哪种获得的收益越多,谁的性价比也就越高。

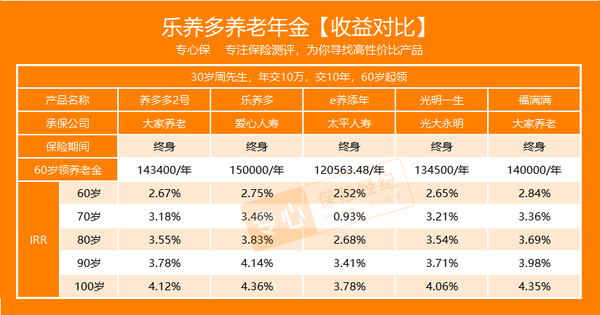

接下来,我们挑选市面上比较热门的4款产品来作对比,分别是养多多2号、e养添年养老金、光明一生、福满满。

如下图所示,以周先生为例,30岁,年缴纳保费10万,缴纳10年,60岁开始领取养老金,5种产品的收益及收益率情况。

60岁开始,每年养老金领取的固定金额是乐养多>养多多2号>福清清>光明一生>e养添年养老金,分别是150000>143400>140000>134500>120563.48。

从上图还可以看到收益率,60岁、70岁、80岁、90岁、100岁,乐养多都是最高的。

总体来看,乐养多的收益都是最好的,性价比也是最好的,也是最好的选择。

如果你对文章还有疑问,欢迎私信或在评论区留言~

关注 @专心保,让你随时掌握市场最新保险解读,也欢迎将本文分享给有需要的朋友。

先生

女士

获取验证码