2024-01-26

551

年金保险自诞生以来就受到了一众有养老需求的朋友的追捧,但面临五花八门的各类年金产品,不少朋友也犯了难。

前段时间就有朋友来问深蓝君,平安富赢金生年金保险这款产品值不值得买?

今天深蓝君就给大家分析一下这款产品,顺便再做几个推荐!

本文主要内容如下:

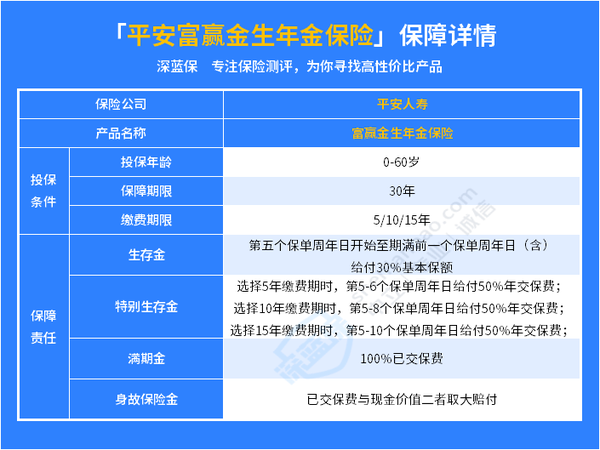

老规矩,先上产品表格:

通过上面这款平安富赢金生年金保险的保障详情表格我们可以看到,这是一款保障期限为30年的年金保险产品;

与常见的保障期限为终身的年金产品不同,它一共有“四金”,稍微复杂了一点,下面我们就一个一个来讲:

1、生存金

这款平安富赢金生年金保险的生存金会在投保后,第五个保单周年日开始给付,只要我们活着,就会每年给我们发放基本保额的30%,直到期满前一个保单周年日。

例如我们30岁投保,那么35-59岁每年我们都能拿到30%基本保额的资金。

2、特别生存金

而除了年金险产品一般都有的生存金以外,这款产品还有一项特别生存金可供领取;

具体金额根据我们选择的缴费期限、年交保费不同,也会有所区别,具体可参考上表;

以30岁时选择5年交,每年交5万投保这款平安富赢金生年金保险为例,在35岁和36岁时,我们都可以拿到1笔2.5万的资金,共计5万;

3、满期金

而满期金则是大多数定期年金险都有的一项,简单来说,只要被保人一直活到了保障期满,保险公司就会打一笔钱,并终止合同;

这款平安富赢金生年金保险的保障期限是30年,金额为全部已交保费;

这就相当最后会把之前交的所有钱都还回来,而中间领取的生存金和特别生存金就是净利润了。

4、身故保险金

如果寿命不够长,或是发生意外没能活到保障期满,也不用太过于担心会亏!

因为如果在保障期内身故,这款平安富赢金生年金保险还有一项身故保险金,在被保人身故时,会在已交保费和保单的现金价值中取最高的一个金额,赔付给被保人的家人;

看完上面这一部分,相信很多朋友都跃跃欲试了,活到30年之后就能赚到中间的生存金和特别生存金,即使没活到,也不会亏,还基本没什么风险;

虽然事实确实如此,但抛开收益谈风险完全就是耍流氓!

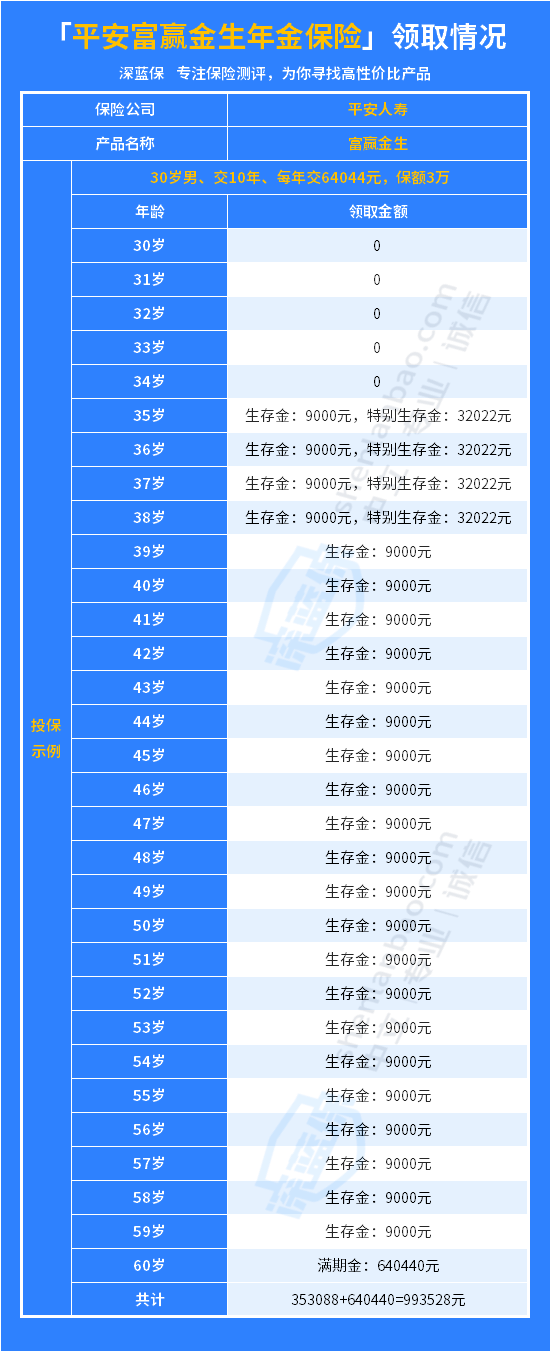

下面我们以30岁男性,每年交64044元,交10年,保额3万为例,来看看它到底能有多少收益:

经过计算得出,这位先生一共能领取到993528元,减去投保要交的640440元保费,收益一共是35.3万。

换算成金融中计算收益率常用的IRR则为2.40%;

可以看到收益并不是很多,交了64万多,30年后,才能有35.3万的净收益,这在擅长投资的人眼里就显得非常“鸡肋”了。

那有的朋友可能会问了,“我不擅长投资,就想找个安稳的方式来理财,为以后做准备,该怎么办呢?”

别着急,市面上还有不少收益不错,且终身都可以领取的年金保险产品,下面我们就一起来看一看:

以30岁女性,5年交,每年5万,约定60岁开始领取为例,来看看这几款产品的收益情况;

虽然相比平安富赢金生年金保险,榜单上的产品要60岁才开始领取年金,但这类终身年金险,保单本身有现金价值,退保时可以直接拿到一大笔现金。

举个例子,如果选择养多多3号(版本二),并在60岁时退保,就能直接拿到54.7万,减去已交保费的净收益也能有29.7万。

与前面那款平安富赢金生年金保险相比,同样的投资时间,在要交的钱少了一半还多的情况下,净收益却只少了一点点,孰好孰坏,一眼便可见分晓;

更重要的是,这类终身年金险的收益真正体现的时候还是在后期;

我们把投资时间拉长,可以看到50年后的生存总收益达到了101.6w,相比交进去的保费,翻了4倍还多,IRR收益率达到了3.62%,还是非常可观的;

深蓝君在这里也给大家一些选择上的建议,供大家参考:

如果注重后期的整体收益:优先考虑乐养多,还是上述投保条件,它85岁、90岁的IRR收益率分别达到了3.80%和3.92%,在榜单中一马当先;

如果想每年领钱时,领的更多:养多多3号(版本一)也是非常值得考虑的选择,上述条件下,每年可领3.96万元,比榜单上的其他产品要多2-6千元;

90岁的IRR收益率也能达到3.91%,算是一名全能型选手。

如果想更加稳健:也可以看看养多多3号(版本二),它有的20年保证领取期,如果我们在还没领满20年之前就不幸逝世了,20年内未领的生存金会一次性打给我们的家人;

相信看到这里大家对平安富赢金生年金保险值不值得买,已经有自己的判断了。

当然,以上建议仅供参考,每个人的实际情况不同,适合的产品也有所不同。

(2).jpg)

先生

女士

获取验证码