2025-02-28

1777

2022年注定是增额终身寿险“收益寒冬”的一年,以金玉满堂为首的多款高收益增额终身寿险都被迫退出市场,自此增额终身寿险就进入了“后3.5%”时代。

但是弘康人寿并不因此而放弃,紧接着就推出了金玉满堂2号作为金玉满堂的接班人。

金玉满堂2号,也就金玉满堂2.0,是由前辈金玉满堂升级而来,保单权益依旧很丰富,收益也可圈可点。

那金玉满堂2.0(金玉满堂2号)能否延续前辈的辉煌,引领增额终身寿险走向新高潮呢?今天我们就来好好测评一番。

本文主要内容如下:

废话不多说,我们直接来看金玉满堂2.0的保障详情图:

可以看到,金玉满堂2.0的保障内容和市面上其他增额终身寿险差别不大,下面我们来具体分析一下它在保障上的特色之处:

金玉满堂2.0最高支持75岁的人群投保,投保年龄范围比较广,一些有财富传承需求的老龄人群也有投保的机会。

另外,金玉满堂2号最低5000元即可起投,比大部分同类产品的起投门槛都要低。

保费可以选择一次性交完或者分期交,最长能分2年交。

预算充足的朋友可以一次性交完,获取更高的收益;

预算不足的朋友也可以分期交,拉长缴费年限,减轻缴费压力。

金玉满堂2.0继承了前辈保单权益丰富的特点,支持加保、减保、保单贷款、减额交清等。

保障期间,如果还有闲钱,符合合同规定的前提下,可以通过加保功能继续投钱进去,加大保额,增加后期的收益;

不过需要大家注意,金玉满堂2.0在停售后是不支持加保的。

如果在保障期间,有用钱的需求,也可以通过减保功能领取部分的现金价值出来应急;

而且减保还没有20%的年度限制,目前规定满14个月就可以减,只要减保领取后现金价值还有500元就行。

整体看来,金玉满堂2.0的保障还是有保留前辈的配方的,不过保障只是锦上添花,增额终身寿险的重头戏还是在收益上。

那金玉满堂2.0的收益又如何呢?感兴趣的朋友可以继续往下看。

金玉满堂就是以高收益在当年的增额终身寿险市场上大杀四方的,如今它的继承者——金玉满堂2号(金玉满堂2.0),是否能复刻前辈当年的战绩呢?

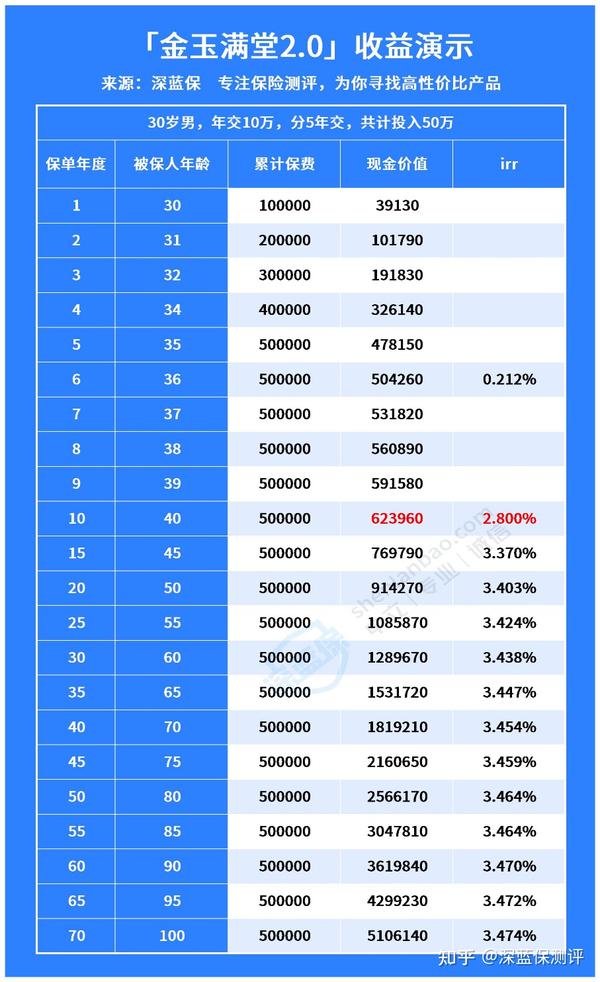

下面深蓝君以30岁的吴先生,每年投入10万,分5年交,共计投入50万为例,一起来看看金玉满堂2号(金玉满堂2.0)的收益表现如何:

可以看到,在保障前期,保单的收益表现并不明显,但是随着时间的沉淀,保单的现金价值会不断增值。

在吴先生36岁时,也就是保单的第6年,现金价值就超过了已交保费。

吴先生80岁的时候,现金价值是256.62万,是已交保费的5倍多,IRR 达到了3.46%;

随着吴先生持有金玉满堂2号的时间越长,保单的收益就越可观。

当然,不同的测算条件下,相对应的收益也会有所差异,如果您想了解您投保金玉满堂2号会有多少收益,也可以私信深蓝君来为您测算。

那么金玉满堂2号的收益和市面热销的同类产品相比,表现又如何呢?我们来看看:

下面我们直接说结论:

l追求高收益,选择康乾3号·瑞祥人生:

以30岁男性,5年交,每年交10万为例:

同样的测算条件下,它的收益表现更佳,在被保人90岁时IRR就达到了3.491%,相当接近当前增额终身寿险的最高收益率3.5%。

而且仅需6年的时间,就能看到保单的具体收益。

l追求护理保障和高收益,选择乐享年年:

乐享年年不同以往的增额终身寿险,除了基础的保障外,它还自带了一项长期护理保险金,赔付比例和身故/全残保险金一样。

另外,它的收益也很值得一提,以30岁男性,5年交,每年交10万为例:

在被保人80岁时,保单的现金价值就有259万,保单的IRR为3.83%,跟上面高收益的康乾3号·瑞祥人生相差不大。

l注重保单灵活性,可以选择金玉满堂2号

金玉满堂2号的整体收益比康乾3号·瑞祥人生和乐享年年都略低一些。

但是它的特色是保单权益丰富,尤其是可以加保,保障期间还有闲钱的话,符合了合同规定,还能继续投钱进去增值,增加后期的收益。

另外,金玉满堂2号的减保也很宽松,限制少,并且可以直接在官方微信公众号操作。

不过这里也再次提醒大家,金玉满堂2号在停售后是不支持加保的哦。

整体而言,金玉满堂2号的收益表现还是可以的,虽然不是顶尖的,但也能稳居在当前增额终身寿险的市场的前列。

自去年多款高收益产品被制裁后,现在增额终身寿险市场“冷清”了不少。

今天测评的金玉满堂2号(金玉满堂2.0)由此前爆火的金玉满堂升级而来,收益虽然没有前辈那么突出,但是在当前的增额终身寿险市场下也是数一数二的高收益产品,有长期资产规划的朋友也可以尽早上车。

先生

女士

获取验证码