2024-01-26

650

今年的增额终身寿险市场受到监管的影响,不断有优秀的产品下架、调整,自之前金玉满堂下架之后,益利多2号增额终身寿险也将在11月7日至11日临时下架调整;

而现在便是最好的投保时机,不知道益利多2.0怎么买的朋友可要仔细往下看了!

本文主要内容如下:

在买理财险之前,我们最重要的就是要弄清这款产品怎么样?能给我们带来什么?

切忌一听它要下架了,就像不买就亏了一样,盲目跟风。

我们常说的益利多2号、益利多2.0其实都是康乾1号·益利多的其他叫法,下面我们就来看看这款益利多2号增额终身寿险怎么样:

下面我们就从以下几个方面来综合分析一下这款益利多2号增额终身寿险:

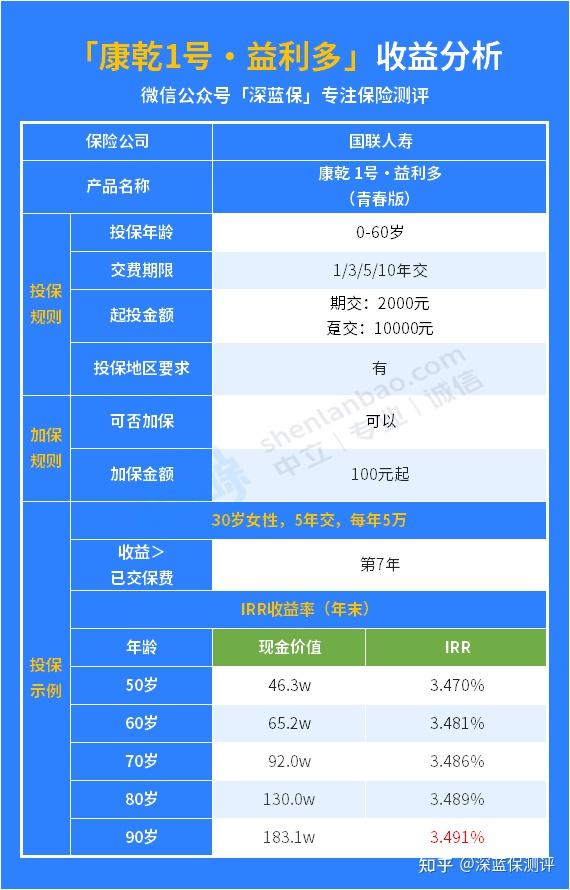

从表格中我们可以看到这款产品的投保门槛和大多数增额终身寿险产品没有太大的区别,投保年龄覆盖到了0-60周岁的人群,期交起投金额也只需2000起。

综合来说投保这块没有特别明显的限制。

一款终身寿险是否灵活主要取决于它的加减保功能以及现金价值超过已交保费的时间,从表中也可以看到,这款益利多2号增额终身寿险不仅支持加保、减保,限制也较少;每年10万以内的加保,在线上即可操作,超过10万的部分也可以到线下进行健康告知后加保。

减保也只需要保证保单剩余的现金价值不低于一万即可,而且我们还可以选择退保拿出全部现金价值,所以几乎可以说是没有限制。

综合来看,灵活性是益利多2号增额终身寿险的一大优势。

最后我们再来看看大家最关心的收益情况,我们以比较常见的30岁女性,选择5年交,每年交5万为例,来看看它的收益如何:

可以看到,如果到90岁之前都不减保领取现金价值,90岁的IRR收益率就达到了3.491%,此时退保可以一次性拿出183.1万,相比我们最初交的25万保费,翻了7倍多,收益非常可观。

但大多数人买增额终身寿险还是为了养老或者未来某个时刻拿出来用,一直到90岁都不减保领取也不太现实,因此,综合来看60-80岁的收益率会更有参考性。

可以看到这款产品60-80岁的IRR收益率为3.481-3.489%,现金价值为65.2-130w,各个阶段的收益率都还不错,基本能做到三十年翻一倍、五十年翻五倍,时间越长收益越高。

并且它现金价值超过已交保费的时间仅为7年,虽说不上特别优秀,但也处于中上水平,结合它后期的收益率来看,这个时间也是可以接受的。

深蓝君还整理了市面上收益率比较高的几款同类型产品,同样以30岁女性,5年交,每年5万为例,以下是它们的对比:

虽然益利多2号增额终身寿险60-90岁的收益率在榜单上低于恒大人寿的万年禧,位居第二;

但仔细看,它们60-90岁的收益的差距也仅有2-5k,并且益利多2号增额终身寿险在灵活性方面要优于万年禧;

不仅现金价值超过已交保费的时间比万年禧快了3年,若日后急需用钱,能更快的在不亏损的前提下取出保单内的现金价值;

同时益利多2号增额终身寿险还支持加保,无论是对于想要先占个坑位日后加保的还是想长期储蓄的人群来说都是非常大的优势。

总结一下,益利多2号增额终身寿险这款产品在收益优秀的前提下,将灵活体现的淋漓尽致,是一款各方面都很能打的产品,适合大多数想要为未来的做中长期规划的人群。

而如果对灵活性没有要求,就是打算做长期的储蓄,计划用于资产继承、为孩子留下一笔钱等,并确定这笔钱短期内不会用到,后续也不想加保,收益更高的万年禧也非常值得考虑。

开头也提到了益利多2.0将于11月7日至11日临时下架调整,虽然只是临时下架,但在11月11日至12月31日时,仅可指定生效日投保;生效日为2023年1月1日;

并且后续会有什么调整我们也不得而知,就前几次其他产品的调整情况而言,大概率是会针对收益率和灵活性做出一定的下调。

而赶在11日前投保就相当于锁定目前的收益率,后续收益下调对我们也不会有影响,并且这款产品支持加保,先占个坑位看后续情况再决定是否加保也不吃亏。

投保益利多2.0的渠道目前也有很多,除了官方投保以外,也可以找bob体育半岛入口 这样的保险经纪公司,不仅从投保到减保领取全程有专人帮助,还能为根据您的情况配置个性化的减保领取计划等,更加省心。

如果还想了解更多有关益利多2号增额终身寿险的内容或是不知道益利多2.0怎么买的朋友,也可以点击下方,预约专业的保险规划师,1对1服务。

先生

女士

获取验证码