2025-04-02

718

金满意足臻享版终身寿险(金玉满堂)是弘康人寿旗下的网红老产品了,自从面市以来一直都非常的热门。

虽说炒停售也是炒了很久,但是这波它来真的了:

金满意足臻享版终身寿险(金玉满堂)将在9月30日退出市场。

之后想买再无。

很多朋友都想赶在下架前,多了解一下这款产品,看看金满意足臻享版终身寿险到底怎么样?适不适合买?

那话不多说,主要内容如下:

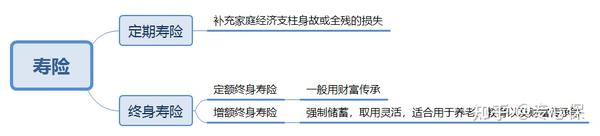

什么是增额终身寿险?字面上很好理解,就是能不断“增值”的终身寿险。

与我们熟悉的传统寿险不同的是,增额终身寿的现金价值,会按照一定的利率持续增长。

平日里,我给大家介绍最多的是定期寿险,只保一段时间,保障期满结束,保障不再继续。

所以定期寿险的意义,是用来缓冲关键时期因家庭支柱身故或全残,给家庭造成的经济损失。

与之相对应的是终身寿险,它一保就是一辈子,100% 能拿到钱,一般用于富裕家庭的财富传承。

不过,这两种寿险,暴露出了两个很现实的问题:

一是保障期满,人还在,保险白买了;

二是保至终身,人不在了,钱自己用不到。

于是就诞生了增额终身寿这类产品,近两年非常火。

增额终身寿既不是死了才有钱的保险,更不是死了也没钱的保险。

它相当于是一种长期储蓄型保险,投入一笔钱后,能锁定未来几十年的收益。

还搞不明白的,直接看下图对比:

我也总结了一些购买增额终身寿险前,需要注意的一些事项,如下:

(1)并不是所有人都适合购买增额终身寿!

增额终身寿险其实并不适合所有人购买,

如果你的基础人身保障没有配置齐全,那么建议你不要盲目购买。

因为,一方面增额终身寿险的作用是理财储蓄,另一方面它的保费也是比较贵的。

所以,当你的保障型保险已经配齐,并且有一笔长期不用的闲钱,还想将这笔钱用作资产传承或者想用作养老资金储蓄的话,

这时候,你可以再去考虑购买增额终身寿险。

(2)保额增长比例不等于收益!

很多对于增额终身寿险不了解的朋友,看到产品宣传的保额增长比例就会错以为这就是产品的收益。

但是其实这个认知是错误的。

增额终身寿险更多的人还是用作理财储蓄,所以我们实际上看收益的多少,能领多少钱,重点还是要看现金价值,而不是去看去世了赔的保额。

(3)注意缴费方式

增额终身寿险的缴费方式主要分为两种,趸交和期交。

如果短时间收入比较高,而且收入不稳定,可以考虑趸交。

如果有能力长期持续支付保险费用,收入比较稳定,可以选择期交。

至于哪种方式更好,重点还是结合自身实际的收入情况和需求而定。

自己算不明白,可以免费找我们的规划师,会有专业老师为你量身定制方案。

先看看产品基本形态:

金玉满堂作为一款第一梯队的增额终身寿,咱看看核心优势有哪些。

以 “30 岁女性,每年交 5 万,交 5 年,中途不领取”为例,可以看出金玉满堂的表现很不错:

37 岁:保单的现金价值已经超过所交保费;

60 岁:保单的现金价值有 65.4 万,是已交保费的 2.6 倍。

80 岁:现金价值达 130.1 万,是已交保费的 5.2 倍。

金玉满堂在保单生效第 15 个月开始,可以减一部分现金价值出来使用,领取灵活。

如果后期有用钱需求,比如买房买车,或是想给孩子上学用,就可以进行减保操作。

根据实际场景,我总结了这 8 类人:

需要强制储蓄的月光族;想为孩子攒一笔钱的父母;担心社保养老金不够用,想自己攒钱养老的;想隔离婚前财产、实现财富精准传承的;健康有异常或年龄偏大,买不到 重疾险的;想长期锁定利率的;有笔闲钱,未来怎么花不清晰,就想找个稳健地方放着的;投资组合中需要兜底的人。

都可以考虑金满意足臻享版(金玉满堂)。

前期回本慢,对于目标明确、就想存钱的朋友,反而是助推,能把钱扎实存下来;

而回本后,金满意足支持灵活减保,又保证了有资金需要时,能够持续取现。

但产品再好,它也不适合所有人。

如果你是以下 3 种情况,请别盲目跟风。

短期就想要高收益的:

即使一次性交完保费,增额寿普遍也要持有 20 年以上,收益才会更可观。

对短期流动资金要求很高的:

1 到 3 年就会用到,比如买房结婚,那钱放货币基金更合适。

没有稳定收入又没有储蓄的:

中途没钱交保费,不仅没存到钱,还亏大发。

写在最后

这两年,随着利率下行、房价下跌、基金泛绿,之前被大家嫌弃的增额终身寿,也渐渐开始“香”了起来。

总的来说,金玉满堂的收益还是很能打的,是一个让资产稳定增值的不错选择。

如果大家近期有资产配置需要,可以考虑入手这款产品。

不过如何拔尖的产品,也要在9月30日全网下架了,之后想买再无机会。

更多增额终身寿险攻略:

_副本.jpg)

先生

女士

获取验证码