2025-08-01

1543

平型关、司马台终身寿险...,对保险有所了解的朋友应该都略有耳闻。前段时间,趁着互联网新规出台之际,长城人寿又迎来了一款增额寿新产品——长城龙泉关终身寿险。

相信好些朋友点进来,都是被加保两个字所吸引。诚然,在现今增额寿政策收紧的背景下,目前增额寿产品的加减保灵活度都被“打了折扣”,能加保的产品也是比较少见了。

除了加保,长城龙泉关终身寿险还有什么亮点?深蓝君这就带大家深扒一下。

主要内容如下:

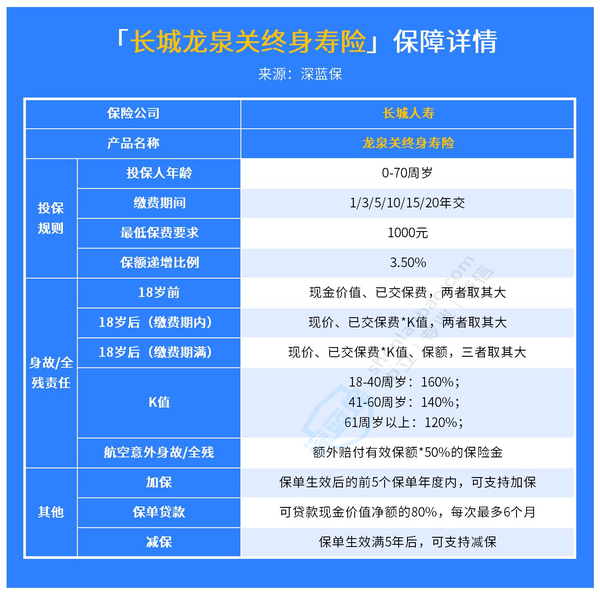

老规矩,让我们先来看看长城龙泉关终身寿险的保障详情图,提前了解产品的保障内容:

通过上面的保障详情图,相信大家对产品的投保规则、保障责任以及一些其它的保单权益都比较清楚了。接下来,深蓝君简单总结下产品的特点:

相比常见增额寿产品2000-10000元的起投保费,长城龙泉关终身寿险的最低起投保费为1000元,投保预算不高的朋友也可以放心投保,不用担心资金不足的问题~

从本文标题中大家也都看到了,这款产品在支持减保、保单贷款的基础上,还支持投保人在投保后的前五年里进行加保,追加保费或者减保取钱时一般不会受到太多限制。

在缴费期限上,长城龙泉关终身寿险提供了1、3、5、10、15和20年交共六种缴费方式,方便大家根据自己的经济条件,选择合适的期限。

除此之外,这款产品还提供了针对航空意外的身故保障,被保险人触发赔付条件时,保单指定的受益人可获得保司额外赔付的有效保额*50%的保险金。

分析完保障内容,接下来就轮到收益表现的测评了,具体如下。

分析收益表现,离不开的是现金价值以及内部收益率。深蓝君以“30岁男、每年10万、交3年”为例,为大家分析一番长城龙泉关终身寿险的收益表现:

结合上图内容,长城龙泉关终身寿险的收益表现分析内容如下:

对现金价值的变化情况进行分析,可以大致了解一款增额寿产品的收益表现。

但结合内部收益率一起看的话,也许能让大家更清楚的认识产品的收益高低,具体如下。

从长期的收益率情况来看,这款产品的收益率大致稳定在3.3%左右。其中,投保人90岁时的收益率达到3.391%。

综合来看,长城龙泉关终身寿险的保障内容还算齐全,支持加减保、保单贷款等权益,收益方面的表现则还算是可以。

那这款产品值得投保吗?深蓝君将长城龙泉关终身寿险拿来与目前市面上热销的增额终身寿进行了对比,来看看它在与同类产品对比下的保障和收益表现如何~

下图以“30岁男性、3年交、每年10万”为例,向大家展示了长城龙泉关终身寿险与其它同类产品的保障与收益表现对比情况,具体如下:

根据上图,我们直接说结论:

万年禧在投保人90岁时的收益率达到了3.493%,长期收益率也大致稳定在3.49%左右,收益率相对较为接近目前增额寿最高的3.5%收益率。

而且这款产品还支持附加保底利率2.5%的万能账户,投保人可将收益放入万能账户中,实现收益的二次增值。

总的来说,若您在投保时追求高收益,万年禧是比较值得投保的。

但值得注意的是这款产品将于12月4日23时下架,想投保这款产品的朋友得抓紧了~

龙泉关终身寿险在支持减保、保单贷款的基础上,也支持投保人在投保后的前五年进行加保,相对于其它同类产品来说,灵活度相对会高些。

同时,这款产品的起投金额为1000元,投保门槛相对也比较低,对投保人经济要求不会过高~

综合来说,若您在投保时注重高加减保灵活度,或者您的投保预算不算特别多,长城龙泉关终身寿险还是比较值得投保的。

除上述内容外,乐享年年这款产品在投保人90岁时的收益率达到3.487%,且还提供了保底利率3%的万能账户以及失能护理保障,有需求的朋友也可考虑投保。

长城龙泉关终身寿险在上架之际,便因其支持加保而受到诸多关注。经过一系列针对保障内容和收益表现的测评之后,相信大家也清楚自己适不适合投保这款产品了。

80151

80151

79523

79523

69852

69852

69800

69800 69745

69745 69025

69025 68741

68741 68542

68542 68005

68005 67821

67821

先生

女士

获取验证码