2024-01-26

633

很多人在生病前都觉得没必要买保险,特别是保费比较昂贵的重疾险,觉得浪费钱,也很有自信自己不会突然生什么大病。

但疾病总是突如其来,根本不会给你准备的时间。

生了病才发现,很多重疾险想买都买不着了,健康告知根本过不了,只能后悔当初能买保险时没买。

大家应该知道,买保险是有门槛的,不是谁都可以买到,

比如乳腺结节,如果确诊达到3级,其实市面上大部分重疾险都是拒保或除外的。

但人都难免有点小毛小病,对于不同人群的部分高发疾病,或许有些产品能够做到放宽投保的健康条件,亚健康人士也有机会正常承保!

咱就以乳腺结节为例,来聊聊乳腺结节患者还能买保险吗?

其实,根据不同病情状况还是可以买到适配的保险的。

本篇内容我会聊聊一款对乳腺结节人群非常友好的重疾险——健康福·终身重疾险(升级版)(下文简称“健康福终身重疾险”)。

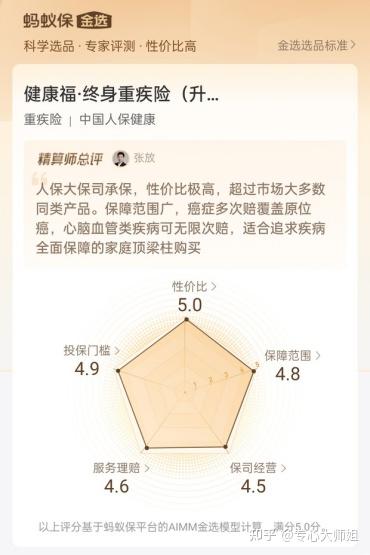

这款是蚂蚁保金选保险产品之一,进入支付宝搜索【健康福终身重疾险】就能查看详情啦~

如果你有高血压/高血脂/糖尿病/乙肝/乳腺结节/甲状腺结节/甲亢/甲减/黄疸等常见病,又不知如何投保,也可以随时来问我~

乳腺结节是一种常见的女性妇科病,是一种非肿瘤非炎症的疾病,常见于育龄期的女性。

乳腺结节级别一般是根据乳腺影像报告和数据系统定级的,对病灶的评估分为0~6类。

3类及以下无须治疗,4-6类需要穿刺活检明确性质,必要时手术切除。

其症状及病程较长、发展缓慢,如果病情比较严重达到需要手术切除的情况,可能会花费一笔不小的费用。

买保险时,我们需要先做好健康告知,只有通过健康告知问卷才能成功投保。

如果有结节,一般不能通过,需要智能核保或人工核保确认结节的分级情况。

保险公司核保后,大概率是三种结果:

这里也提醒一下大家,3 级及以上的结节,如果满足一定条件,有机会争取更好的核保结果。

比如说,检查报告中明确写明“无钙化、血流信号,且边界清晰,形态规则,呈无回声”等。

考虑到每个人身体状况不同,实际情况比较复杂,如果你不知道怎么判断,可以私信我咨询专业的核保老师,再决定是否需要去医院复查。

另一种情况是,有些朋友会发现,自己的体检报告上,没有结节的明确分级。那么这种情况能投保吗?

如果结节未分级,目前看来,最好的投保结果是除外。

这是因为结节分级是医学上的一个重要判定指标,保险公司需要着重参考。

那么,要不要特地去医院确认分级?

我们的建议是:先买一份能除外的保险兜底,把其他责任先保上,然后再去医院分级,如果分级情况好,再买能正常承保的产品。

这样建议的原因在于,如果直接去做分级,万一分级结果不佳,可能连投保的机会都没了。

乳腺结节逐渐成为困扰女性的疾病之一,同时也成为了许多宝妈们买重疾险时的拦路虎,很多年轻女性在生育后可能会遇上乳腺结节的问题。

乳腺结节 1-2 级还好,能够选择的产品众多,但有没有哪款重疾险产品能对乳腺结节3级有机会正常承保呢?

健康福终身重疾险或许可以!

下面我们一起来看看它的整体保障情况,以及乳腺结节的承保结果如何吧。

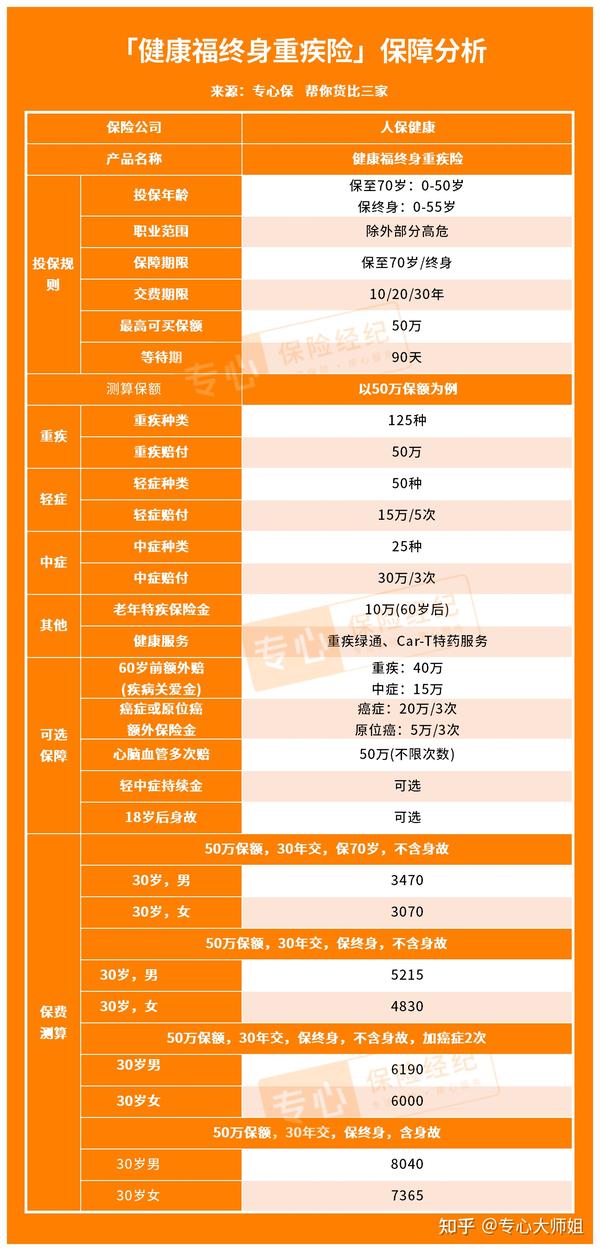

我们先来看看它的基础保障责任,上图!

从整体来看,这款产品保障很不错,为了方便大家了解产品详情,我帮大家总结了它的两大优势:

能够入选蚂蚁保金选的产品,都是在综合性价比、保障范围、保司经营、服务理赔、投保门槛这五大方面表现很优秀的,妥妥的“五边形战士”。

健康福终身重疾险基础保障全面,附加保障丰富,投保门槛较低,而且背靠大公司,服务理赔的效率和人保健康本身的口碑也是没得说~

综合性价比更是高达5分,打得过市面上很多重疾险啦~

接下来我们再详细分析下它的保障以及疾病投保的承保结果。

① 基础保障全面

这款产品的重疾、中症和轻症保障都不错,价格也便宜,不论是保 70 岁还是终身,性价比都挺高的。

且它还自带老年特疾保险金保障。

60 岁后,如果确诊严重脑损伤、严重阿尔茨海默症等 6 种老年特疾,还可以额外赔 20%保额。

② 附加保障丰富

产品的附加保障很丰富,其中 60 岁前额外赔保障,60 岁前患重疾或中症,可以额外赔 80%、30% 保额,预算充足的话可以考虑加上。

另外,健康福终身重疾险还赠送了重疾绿通和一年的 CAR-T 特药服务等增值服务,后者相当于送了一个 CAR-T(细胞免疫疗法) 特药险,最高可报 120 万。

很多宝妈生了孩子后会查出有乳腺结节的情况,而且普遍不会太严重,那么这种情况健康福终身重疾险完全有机会正常承保。

健康福终身重疾险要求,对于乳腺结节,如果没有手术切除,同时满足以下3个要求,可以正常承保。

如果怀疑恶性或存在分级≥4级,在针对该结果,有相应的病理结果(包括穿刺活检),且病理结果均为良性,同样可以正常承保。

填健康告知问卷的时候,拿着自己的病历报告,对照智能核保的问题,如实回答即可。

健康告知是买保险过程中很关键的一个环节,稍有不慎则会影响后续理赔,谁也不想多给自己找些麻烦事儿吧~

所以一定要做好健康告知!!有任何搞不懂的问题,欢迎随时来问我~

总的来说,健康福终身重疾险的保障很不错,还背靠人保健康大公司,消费者们买得也比较安心;

并且它的健康告知比较宽松,投保门槛相对低,尤其适合一边打工一边带娃,经济压力较大的宝爸宝妈配置。

以上就是关于蚂蚁保 健康福终身重疾险 的保障以及对乳腺结节患者的承保结果的分析啦,

关于如何正确做好健康告知,我也整理了用户问得比较多的两个问题,咱一起往下看。

现代人工作压力大,只要去体检,多多少少都会查出一些异常指标。

虽然医生说问题不大,但却无法直接通过健康告知。

如果你也遇到同样的问题,以下两个方法可以帮你快速投保。

方法 1:智能核保

智能核保是我们的优先选择。这种方法非常方便快捷,只需回答几道问题,马上就知道能不能投保。

而且在智能核保时,一般都不需要填身份证号码,就算最后没有通过,也不会留下拒保记录,更不会影响你购买其他保险。

方法 2:人工核保

目前,智能核保暂时还无法完全取代人工核保,

一些比较复杂的疾病,还是需要专业的核保员来审核。

对某些产品申请人工核保后,通过邮件发送病历报告即可。

在上传资料后,保险公司会在1 - 3 个工作日内,通过短信告诉你核保结论。

按正规的流程,未如实告知是应该进行“ 补充告知 ”的,联系你的保险代理人就可以操作。

如果未告知的是普通感冒发烧,补充告知是不会影响承保的。

但如果是结节、高血压等疾病,补充告知后,有可能会被除外、加费,甚至解除合同。

还是那句话,如实告知是顺利理赔的前提。

假如被解除合同了,可以尝试投保其他保险产品。

总的来说,健康福终身重疾险基础保障给力,附加保障丰富,无论选保至70岁还是保终身,价格都很有优势,性价比很高,尤其适合宝爸宝妈配置。

更重要的是,它对一些疾病很友好,健康告知相对其他同类重疾险产品来说比较宽松,患乳腺结节等亚健康人群也有机会正常承保。

而且这款健康福终身重疾险是由人保健康保险公司承保的,对于喜欢大品牌大公司的人来说,无疑是一个很好的选择。

在支付宝上搜“健康福终身重疾险”就能找到它啦。

如果你现在身体健康,有条件的话也建议先配置上保险,这样才能更早拥有抵御风险的能力呀~

先生

女士

获取验证码