国联人寿康乾1号·益利多青春版:加减保灵活,IRR收益最高可达3.494%,真的值得入手吗?

今年,股市、基金跌跌涨涨,宛如做过山车一般。这让不少朋友的投资策略转向求稳。

然而,国债难抢,定期、大额存单收益下降,所以很多人把目光转向了增额终身寿险,既安全,还能锁定长期利率。

最近,最受欢迎的增额终身寿险当属国联人寿旗下的康乾1号·益利多青春版了~

它的收益,在当前市场是数一数二的;

尤其是10年交,IRR最高达到3.494%,有“十年交之王”之称!

下面,我就带大家一起来盘一盘这款产品,看看它的收益到底是不是这么牛?

一、康乾1号·益利多青春版,保障什么?

老规矩,先来看看这款产品张啥样:

下面,我给大家拆解一下这款产品:

1、谁能买?

康乾1号·益利多青春版支持0-60岁人群,和常规产品一样~

不过,它投保门槛更低,

如果选择趸交(一次性交),最低1万起投;如果选择3/5/10年交,最低2000块一年,就可以上车。

如果你非常关心这款增额终身寿的收益,可以点击下方链接免费测算~

这可以说是全网增额终身寿险里最低的起投金额啦~

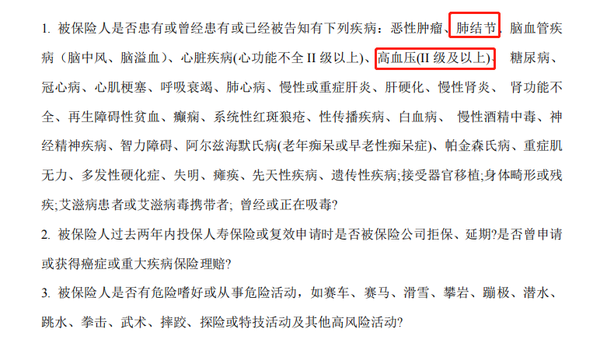

而且,它对健康要求也很低,

可以看到,它不问体检异常、不问住院记录,既往疾病没有涉及上述就能投。

总的来说,康乾1号·益利多青春版还是比较亲民哒~

2、身故/全残,怎么赔?

作为一款增额终身寿险,康乾1号·益利多青春版的“理财”属性更强,但它也有一点点保障的,毕竟是一款“寿险”。

所以,只要人没了,或全残了,保险公司就会赔一笔钱。

那么,到底能赔多少钱呢?

分三种情况:

- 出险时,人未满18岁:现金价值or已交保费,哪个金额大,就赔哪个;

- 出险时,已满18岁,但还在缴费期内:现金价值or已交保费×K值,哪个金额大,就赔哪个;

- 出险时,已满18岁,缴费期期满:保额、现金价值or已交保费×K值,哪个金额大,就赔哪个。

小贴士:K值指的是给付比例,详见上表。

3、以后有闲钱,可以继续投入吗?

康乾1号·益利多青春版是目前市场上为数不多支持加保的一款增额终身寿险产品。

它的加保写进合同:

而且,规则很宽松:

70岁前可申请加保,每次加保也只需100元起;

而且,即使停售了,经过保司审核后也能加保。

加保限制如此小,真的很少见!

如果你现在手上闲钱不多,也可以先花几千块,占个坑,等后期有钱了再加保!

4、以后急用钱,可以取出来吗?

以后碰上急用钱的时候,可以通过减保的方式,取出部分现金价值来花用,剩下的钱还可以继续在里面复利增值。

康乾1号·益利多青春版的减保规则也比较宽松,

减保金额每次1000元起,且必须是1000的整数倍。

减保后,趸交的保单内金额不能小于1万,期交不能小于2000元。

如果小于最低要求,只能通过退保拿出剩余的钱。

如果你只是临时取出一部分钱用于周转,并不想影响保单增值,可以利用另一个保单权益——保单贷款。

凭借保单,向保险公司贷出一笔钱,最高可贷当时保单现金价值的80%,贷款期最长不超过半年。

此外,还有一种情况,就是——

你还处于缴费期内,但又因为各种原因,无力支付保费,但直接退保又很亏,这时候怎么办呢?

可以利用康乾1号·益利多青春版“减额交清”这个功能,向保险公司申请,以当前现金价值净额一次性支付降低保额后的全部保费。

这样一来,保额虽然减少了,但无需支付续期的保费,而保单依然还在;

相比退保来说,减额交清既能解燃眉之急,也不会完全没了收益。

以上就是康乾1号·益利多青春版的基本情况了,保单权益比较丰富,还很实用!

我知道,大多数朋友购买增额终身寿险,最关心的还是产品的“收益”。

如果你想了解目前市面上哪些增额终身寿收益最高,可以参考以下这份产品精选~

所以,下面我带大家来计算一下康乾1号·益利多青春版状况,看看它的收益是否符合你的心理预期吧~

二、购买康乾1号·益利多青春版,收益到底有多高?

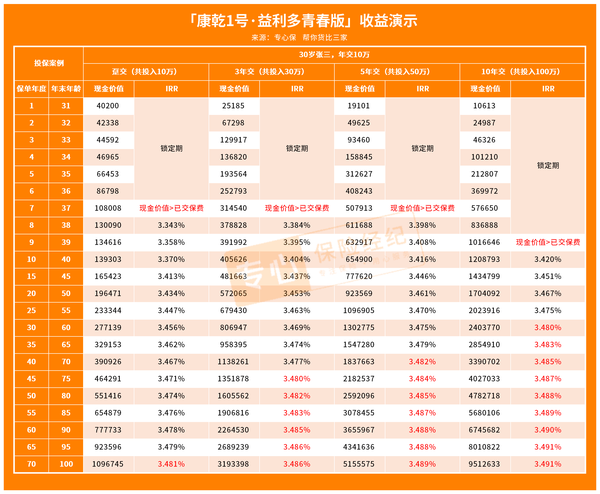

以30岁张三(男),年交10万为例,

我们来看看各种缴费期,康乾1号·益利多青春版的增值情况:

如图,不管是哪个缴费期,康乾1号·益利多青春版的的收益都非常不错~

基本上,10年时间,IRR(内部收益率)就能达到3.4%以上。

若选择趸交:

保单第7年,现金价值就会超过投入的保费,保单开始产生收益。

等张三60岁,现金价值达到27.7万,扣除投入的10万,净赚17.7万,IRR值为3.456%。

之后,越往后,收益越高~

等到80岁时,现金价值高达55.1万,已交保费的5.5倍,IRR为3.456%,折算成单利9.03%。

若选择3年交:

也是在保单第7年,现金价值>已交保费,之后开始增值;

对比趸交,收益会更高!

张三30岁时,现金价值为80.7万,减去投入的30万,赚了50.7万,IRR高达3.469%!

80岁时,现金价值为160.6万,足足翻了5.4倍,IRR3.482%,折算成单利8.88%~

若选择5年交:

依然是保单第7年,现金价值就能超过保费,达到50.8万!

张三60岁时,现金价值为130.3万,是已交保费的2.6倍,IRR值为3.475%!

80岁时,现金价值去到259.2万,足足翻了5.1倍,IRR3.485%,折算成单利8.72%!

若选择10年交:

相比前3种缴费期,10年交的现价增长要慢一些,

直到保单第9年,现金价值才超过保费。

但收益上,10年交的表现反而更好~

60岁时,IRR就超过3.48%;等到90岁,IRR开始超过3.49%!

真的是无限接近3.5%~

这里顺便给大家同步一个消息:

上周五(11月18日),银 保监会发布了一份《通报》,要求各大保险公司必须在12月5日前针对在售增额终身寿险进行自查,发现相关问题需立即停售。

也就是说,接下来2周,市面上收益接近3.5%的增额终身寿,将迎来大面积停售。

看完以上收益演示,相信大家也猜到了,康乾1号·益利多青春版很难不中招。

的确如此,昨天,我们接到国联人寿的通知,康乾1号·益利多青春版将会12月4日中午12点起在全国范围内停售。

三、写在最后

总的来说,康乾1号·益利多青春版真的是一款不错的产品~

长期收益极具优势,10年交最高IRR可达3.49%;而且加减保非常灵活!

最后,要提醒大家一句:

不要被近来的下架潮影响,盲目上车;

关键要以自己的需求为导向,如果的确有长期低风险资产的配置需求,不妨考虑这款产品!

如果你对这款增额终身寿感兴趣,可以先根据自己的预算测一测收益,再考虑是否入手。

新品测评

保险方案

热门文章

最新文章