增多多3号增额终身护理险,复利收益3.489%+保底3%万能账户,既能养老,又保失能!

我发现一件挺有意思的事情:我们这届年轻人虽然身在搬砖,但灵魂却已急着去过美好的退休生活。

毕竟,大多数人工作的目的只有一个:早日退休,早日养老。

2021年,富达国际和蚂蚁财富联合发布的一份养老前景调查报告显示:18-34岁受访者里有一半已经开始做养老储蓄了。

关于这个,我深有体会,因为身边一些曾经“工资月月光”的朋友,也开始研究如何攒钱,如何实现早日退休,提前养老了!

攒养老钱的方式非常多,有人选择基金、存款,也有人会通过养老保险来储备养老钱。

现在经济发展速度变慢,低息社会是大趋势,无风险收益会越来越低,而养老保险能锁定一辈子不变的3.5%左右的收益水平,确实是一个攒养老钱的好方法~

如果你有意向通过养老保险来储备养老钱,那不妨考虑一下当前热销的「增多多3号增额终身护理保险」(又名:乐享年年终身护理保险),真的亮点满满~

收益可观,IRR高达3.498%!

减保写进合同~

还能赔失能~

可附加保底利率3%的万能账户!

相当优秀~

下面,我给大家扒一扒这款产品。

一、增多多3号增额终身护理保险,保障如何?

老规矩,先看产品形态图:

可以看到,增多多3号其实是一款“护理险”;但在功能上,它和增额终身寿险是完全一样的。

它的基本形态并不复杂,我们一起来拆解一下。

1、增多多3号,怎么买?

增多多3号的投保年龄比较广,最高70岁都能买~

年交1万起,趸交(一次性交清)5万起就能上车了。

它的缴费方式多样,从趸交到20年交共6种可选,比较灵活~

如果你对这款增额终身护理险感兴趣,可以戳这里先测算它的收益↓↓

但是,不同年龄,可选的缴费期有所不同:

趸交: 0-70岁;

3年交:0-65岁;

5年交:0-60岁;

10/15年交:55岁;

20年交:0-50周岁。

整体来看,增多多3号的投保门槛还是比较低的。

2、增多多3号,保什么?

增多多3号有2个保障责任:

- 万一发生疾病身故,能赔一笔钱

- 除了基本的身故保障外,还自带护理保障

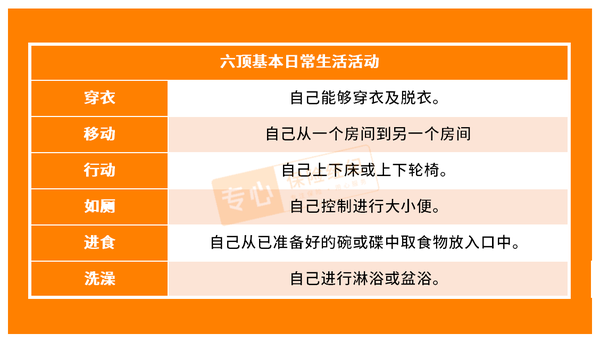

经医院或司法鉴定机构诊断,确定丧失独立完成六项基本日常生活活动中的三项或三项以上的活动能力,可以获赔一笔长期护理保险金。

万一老年时,不幸失能,也能补充医疗看护费用,减轻生活压力。

这项“长期护理保障金”是增多多3号的独特优势!

毕竟,在当下市场上,保障终身是的失能护理险并不多见。

而增多多3号在兼顾养老金规划的同时,能提供贴心的护理保障,确实优秀~

根据国家卫健委的数据,我国65岁以上老人数量约1.67亿,失能、半失能老年人口超过4000万。

每个失能的个体背后,都是为他们默默付出的家庭。

一旦生活无法自理,吃饭、穿衣、洗澡、上厕所都将是大问题。

另外,增多多3号还可以附加“投保人豁免”;

这样投保人发生重大疾病,或者人没了、全残了,无力缴费的时候,保险公司会豁免后续保费,保单利益不会受影响,但累计豁免保费最高不超过40万元。

要知道,市面上大多数的增额终身寿险,是没有“投保人豁免”这项责任的。

而这项责任,在某些情况下,还是很重要的。比如给孩子存教育金,万一投保人发生不幸,也能确保孩子的生活和教育不受影响。

想了解目前市面上哪些增额终身寿收益最高、责任最全,可以参考以下这份产品精选~

3、增多多3号,保单权益有哪些?

增多多3号有3项保单权益:减保、保单贷款、可附加保底利率3%万能账户。

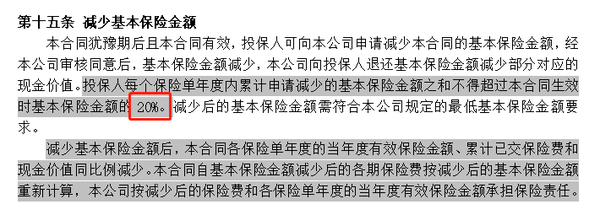

1️⃣减保写进合同

和常规的增额终身寿险一样,增多多3号可自由减保灵活支取。

但是,有一点要注意:

每年减保不超过基本保额的20%。

举个例子,

30岁的张三,投保增多多3号,趸交30万,基本保额301701元。

60岁的时候,张三想要减保,此时现金价值为859239元,减20%的基本保额,可以拿回的现金价值就是859239*20%=1718.47.8元。

虽然减保有限制,但它白纸黑字写进合同里,还是非常有保障的!

2️⃣可附加保底利率3%的万能账户

增多多3号,9月时开放了金银花万能账户,保底利率3%,当前结算利率高达5%!

所谓“万能账户”,可以理解为可以灵活存钱取钱的“余额宝”,投进去的前会根据不同的利率结算生息。

不过,万能账户的实际收益要看结算利率,它是会变动的,后续可能会低于5%,但不会低于3%。

总的来说,还是不错的。

对增多多3号感兴趣的朋友,可以先根据自己的预算测一测收益,再考虑是否入手。

3️⃣支持保单贷款

增多多3号还支持保单贷款,可贷现金价值80%,每次贷款期限最长不超过6个月。

虽然我们平日可能用不到,但是在万一遇到资金周转不灵时,可解燃眉之急。

二、增多多3号增额终身护理保险,保障如何?

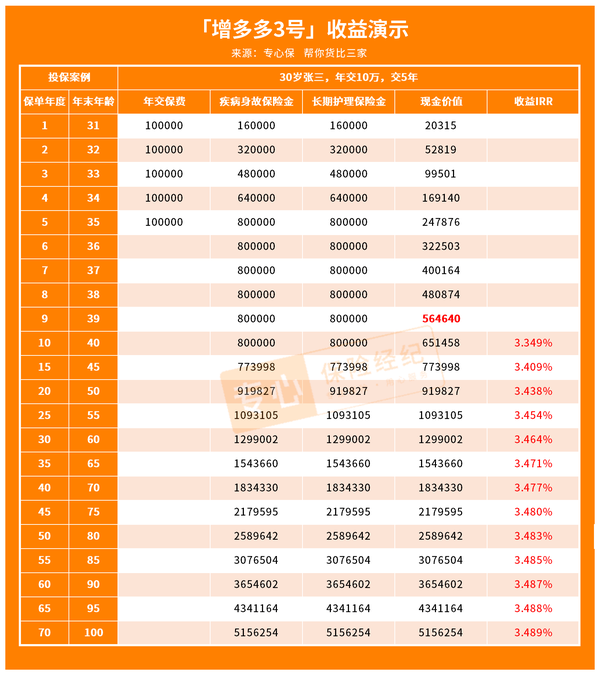

下面,我用投保案例,来看看它的收益怎么样。

30岁张三购买增多多3号,年交10万元,分5年交,共计投入50万,

初始保额是857901元,,后续保额每年以3.5%速度逐年增值。

具体收益测算如下:

通过测算,我们发现,

在保单的第9年,增多多3号的现金价值超过投入保费,

之后,这份保单开始产生收益!

当张三60岁时,现金价值为129.9万,是已交保费的2.6倍,IRR达到了3.438%!

假如,张三一直没有减保取钱,而让这笔钱继续复利增值。

那么,等到70岁,现金价值达到183.4万,足足翻了3.7倍,IRR为3.477%!

有了这笔钱,张三就不用担心退休后的养老生活活质量下降了~

80岁,现金价值为258.96万,是投入保费的5倍多,IRR达到3.483%,折算成单利8.71%!

这后期收益真是绝了!

可以说,从收益来看,增多多3号妥妥属市面上的上游水平了!

但是对比市面上其它增额终身寿,增多多3号的收益水平如何呢?

如果你想知道按照自己的情况购买增多多3号,具体收益是多少,可以免费测一测。

三、对比其他增额终身寿,增多多3号的收益水平高吗?

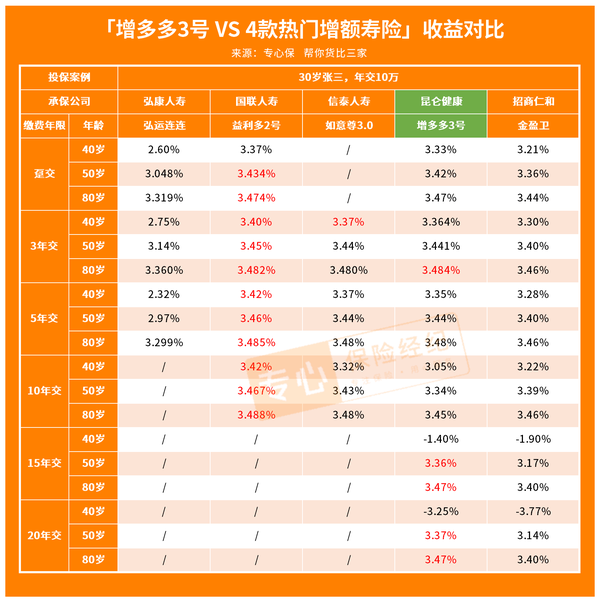

以30岁张三,年交10万为例,我们对比一下增多多3号和目前热销的4款增额终身寿险产品的收益~

收益差别如图:

通过对比不难发现,

在1/3/5/10年交时,国联人寿的益利多2号领跑其它几款增额终身寿险产品,收益全线飘红!

尤其是它的后期收益,IRR高达3.488!

而15/20年交,就是增多多3号和金盈卫这2款battle~

增多多3号的收益略胜一筹,IRR高达3.47!

下面,再来看看各产品的现金价值超过投入保费所需的时间,

如下图:

对比这5款产品的现金价值超过投入保费所需的时间,

弘运连连,虽然收益不尽人意,

但速度却是没得说,最快3年现金价值你就能超过投入保费!

这速度,哪怕是市面上的增额寿都拉出来对比,

也是被直接秒杀的!

但如果结合上收益的话,如意尊3.0和益利多2号更为优秀~

横向对比其他增额终身寿险,增多多3号的收益水平虽不是最为拔尖的,但并不代表它就有所逊色~

毕竟增多多3号可附加保底利率3%的万能账户,把钱转移到万能账户上继续增值,收益也有一战之力!

四、写在最后

总的来说,增多多3号是一款很优秀的商业养老保险产品。

作为一款增额终身寿险,增多多3号的收益可高达3.489%,灵活性很好,能用来做养老规划;

作为一款护理险,增多多3号自带长期护理保障,只要符合条件,就能获得长期护理保险金。

你可以简单理解为:

年轻健康时,它是一份增额终身寿险,储备增值,给自己存一笔养老钱;

老去失能后,它也是一份长期护理保障,给付一笔失能保险金。

如果你想通过养老保险来储备养老钱,那增多多3号不失为一个好选择哦~

对增多多3号这款产品如果有任何疑问,都可以随时咨询我:)

新品测评

保险方案

热门文章