乐享年年/增多多3号终身护理险:保额3.5%复利递增,值得买吗?!

养老的规划,也分不同的时期:

- 活力养老期:身体硬朗,还有精力爬爬山、搞搞社交娱乐活动。

- 功能衰退期:体力跟不上,活动范围会大大减小,好在还能自理。

- 失能护理期:需要有人照顾的时候,无病无痛是最大的愿望。

想要老年生过得去,我们既要规划好 前期养老资金,又要做好 失能护理期的保障。

最近大火的“终身护理险”就能同时满足这两个需要啦!

具体能保障什么呢?下面我们以 乐享年年终身护理险(又叫增多多3号)为例,看看终身护理险值不值得买。

一、增多多3号/乐享年年终身护理险 怎么样?

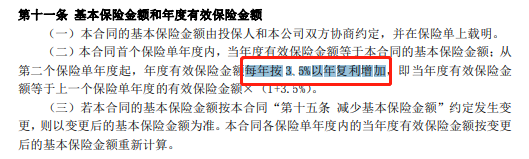

乐享年年终身护理险,是一款是一款能保障终身,保额会每年3.5%复利递增的护理保险!70岁以下都可以选择,比其他限制60岁之前的更加宽松~

综合分析下来,乐享年年终身护理险 主要有以下3大优势:

1️⃣现金价值增长快,保额复利递增!

看 财富增值类型的保险,现金价值 和基本保额要注意看。

现金价值,决定了我们不同时间想退保拿回来的钱有多少;

基本保额,作为一个合同的基数,跟护理金、身故金、保单贷款的额度,等保障利益 直接挂钩。

这两个方面,乐享年年终身护理险 表现都非常不错~

① 现金价值增长快

乐享年年终身护理险,最快第8年末现金价值超过已交保费。

这个时间相对比较长,但它胜在后期增速快!

以30岁男性,一次性交10w为例。

70岁时,乐享年年终身护理险 的现金价值有39.07万元,是已交保费的近4倍,我们计算内部收益率IRR,也可以到3.47%。

到100岁时,乐享年年终身护理险 的现金价值达到109.8万元,是已交保费的10.98倍。不用担心通货膨胀,也不用担心长寿会成为负担。

这么长的时间维度来看,依旧可以做到3.48%的IRR,真的非常给力了!

② 保额每年3.5%复利递增

这一点直接写进保险合同,满满的安全感。

2️⃣ 终身护理保障,养老保障好!

护理金主要是考虑到 长期失能需要照顾的情况,短期内,家人还能在身边照护;长期来看,选护工照顾是一个更周到的选择。

这个护理金的领取条件,简单来说,就是确定已经丧失日常生活能力之后,180天之后就能够领取了。

跟其他达到身故(人没了)的条件相比,终身护理险的领取门槛降低了很多,给到老年充足的保障。

还是以30岁男性,一次性交10w为例。

80岁的时候不幸失能,护理金是551,612,是已交保费的5.51倍;

如果是90岁,护理金达到778,456,是已交保费的7.78倍;

3️⃣灵活配置,满足资金需求!

除了直接退保、不幸身故/失能能享受到保障,

还有“折中”的方式可以让我们更有效的利用这份保险。

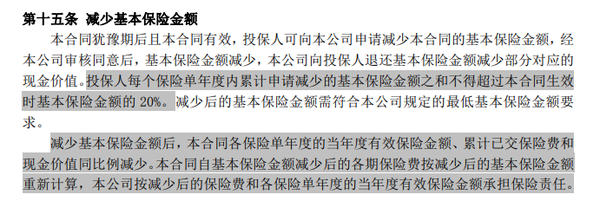

乐享年年终身护理险 的减保条件也相对宽松。

如果急需用钱,每年减保的累计金额不超过20%保额就行。

除此之外,还支持保单贷款。

有需要资金周转的情况,可以抵押保单,借到一笔钱,最高可以贷出现金价值的80%,最长贷款期限是6个月。现金价值是每年有提升,也就是说越往后我们能贷款的最高额度就越大~

有了这项保障,保单既能继续增值,还可以解决资金上的燃眉之急。

4️⃣ 可选豁免责任 和万能账户!

乐享年年终身护理险 除了基础的保障,还可以选择保费豁免责任。

达到一定条件,还能附加万能账户。给我们的选择也就更多了!

①投保人豁免责任

如果投保人不幸 重疾/身故/全残,后期的保费可以不用交了,但合同依旧有效。

建议选择长期交费的选上,特殊情况下,这份保险也不会成为我们的负担。

② 可附加万能账户

万能账户,我们在选择年金险的时候见得比较多。

但乐享年年终身护理险 也放开了这项权益,投保50w以上的,可以追加金银花万能险。

保证利率是3%,2023年1月公布的现行利率可以到5%。

有大额资金管理需求的朋友,也可以重点关注一下万能账户的权益和规则。

二、增多多3号/乐享年年 怎么买?

♦️ 基础配置

如果35岁的男性,选10年交,每年10万,总保费一共是100万。

有几个关键的时间节点,可以供我们参考:

保单第9年,交了90万的时候,现金价值已经超过了已交的保费;

到61岁的时候,现价到了205,4603,是已交保费的2倍多;72岁,3倍多;81岁,4倍多;87岁,5倍多;93岁,6倍多;97岁,7倍多;101,岁,8倍多;104岁,9倍多。

每涨一倍,用的时间分别是16、11、9、6、6、4、4、3年。

不管是前期我们自己用一部分来养老,剩下的继续增值;

还是百年之后用来做财富传承,都是不错的选择。

用来养老,每次减保的限制比较小,每年不超过投保时的基本保额的20%就行。

按上面的情况,基本保额是85,6824,每次最高17,1365,用来养老额度还是够用的。

① 自己养老用

如果我们想在60岁就退休,每年拿12000用来养老,

可以持续领33年,合计396万;剩余的现金价值/身故或全残保险金/失能护理金 还有10.76万。

② 未来传承用

如果想把这笔财富传给后辈,就算按不那么乐观的情况,到80岁,这份保单的现价有3,957,025,是已交保费的3.96倍,真正做到财富放大。

乐观一些,到85岁,现价4,865,700;到90岁,现价5,584,306;百岁,现价7,878,859。

③ 自主配置用

说白了,钱在自己手上,怎么用都可以。比如说,我们在50岁的时候, 拿10万出去旅行;55岁,拿10万支持孩子创业或结婚;到65岁每年10万当养老钱,连续领34年,还剩下4万多现金价值。一共到手了364万多,是已交保费的3.64倍!!

不管是那种方式,整体的逻辑都是账户里钱越多、增值也就越快,就看我们自己怎么安排了。

♦️ 附加万能账户

如果投保的时候,还有其他闲钱,我们可以放入万能账户。

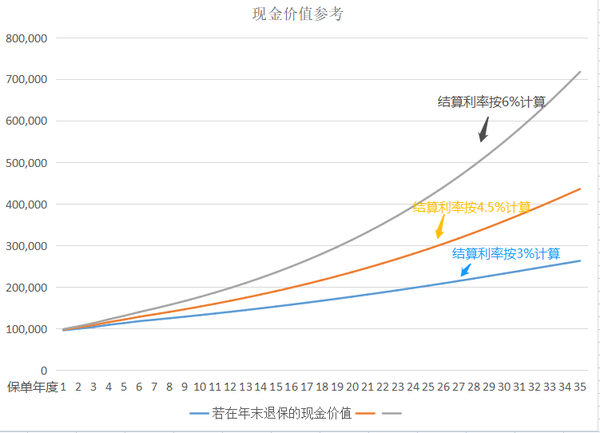

注意哦,这笔钱一定是短期内不会用到的资金,进入有一笔初始费用;前几年取出也有一定的费用。如果是上面35岁男性,另外投了10w进万能账户,效果是这样的。

首年,扣除初始费用2000,剩下的98000进入万能账户。

到第五年,有持续奖金1000,这时候账户的现金价值是113,326(按3%算),已有增值效果。

*仅供参考,实际请以保险合同为准

按不同的利率估算,到70岁:

- 最低3%——现价262,999,已交保费的2.63倍

- 中等4.5%——现价435,970,已交保费的4.36倍

- 高6%——现价717,545,已交保费的7.18倍

如果对市场环境不是很了解,自己管钱没把握的情况,也可以选择这种简单的方式。

总的来看,增多多3号/乐享年年 终身护理险作为一种养老的选择,还是非常不错的。

功能齐全能自主选择豁免、万能账户等,提前考虑到了失能期的保障。

最后,特别提醒哟~

不同年龄、性别进行的测算都是不一样。

从上面不同的例子,我们也能看出30岁投保的现价比35岁高出很多,

大原则就是,投入时间越多,账户增值越快。具体就看我们怎么使用啦~

如果有需要根据自己的需求安排的,也可以直接找我看下哦~~

新品测评

保险方案

热门文章

最新文章

先生

女士

获取验证码

相关文章