增额终身寿TOP级产品推荐!和谐健康「人我行」收益直逼3.5%,附三大维度详细测评!

这几年的经济形势大家心里都有点数,

我就大胆说了,经济的寒冬已经来临。

所以,重要的事情说三遍,一定要存钱、一定要存钱、一定要存钱。

其实,我们也知道存钱的重要性,但试了各种办法都攒不下钱,所以打工几年,钱包依旧空空如也。

有没有一种可能性,我们存不下钱,是因为还没找到好的存钱办法。

肯定有很多朋友和我一样也尝试用各种方法存钱,

结果却是,存银行里的钱,贡献给了购物软件;存基金和股票里的钱也被市场偷偷吃掉了。

其实,除了银行存款、基金股票这些,增额寿也是这几年大火的一种存钱方式。

它既有高收益、又安全、减保还很灵活。

比如最近新上的10年交高收益产品——人我行,就是很好的存钱法宝。

每年投入一些钱,连续投10年,之后里面的钱可以作为创业基金、养老金、孩子的教育金等,用途多样,提取也很方便。

最重要的是,它有近3.5%的后期收益率,简直就是安全、灵活、高收益的神器!

今天,我就先介绍一下为什么这两年很多人愿意用增额寿存钱,以及来帮大家全面测评下人我行这款产品。

一、为什么增额终身寿这么火?

增额寿能够大火其实离不开一些外部的因素,

比如一直不断下行的定期存款利率,就让人不再对把钱放银行赚利息这件事抱有过多的期待,

今年的股市和基金市场表现也很糟糕,大家也已经认知到,找个产品把钱丢出去,并不是一定就会赚到钱了。

而增额终身寿“安全、高收益、灵活”的特点在糟糕的投资环境的衬托下,简直就可以算是神仙产品。

关于安全性这点,包括我们在内的很多保险博主已经说过很多遍了,

也再次重申,保险公司破产是很难的,就算破产,我们的保单也会被别的公司接手,只要是我们的合法权益,我们就能拿到。

保险公司从成立到运营再到破产,都在银保监会的监督之下,

而银保监会是维护消费者权益、维护市场正常有序发展的,我们完全可以相信自己的合法权益被“社会主义的铁拳”监督着。

增额终身寿具有高收益性这点也是老生常谈了,

我们一投入了保费,就已经能知道以后自己可以拿到多少钱,

经过IRR计算的话,一些好的产品是能够做到近3.5%的长期收益率。

在当下的投资环境里,能够做到这么高收益率的产品是真的很少了。

灵活性,也就是说增额寿的减保是较灵活的,我们想要用钱的时候不需要受太多的约束,

我们在合同规定的一定期限后,就能开始减保拿钱出来用,每年拿的钱只要在限制范围内就可以,

而且目前的很多产品都能做到5年就拿出所有的钱,真的急用钱,保单贷款,一次性退保也是可以的。

分析完为什么很多人都在选择增额寿作为他们的存钱、理财产品,就来看看我们推荐的人我行的表现好不好,值不值得选择。

二、人我行,10年交收益很能打

在下架潮之前,10年交的王牌座椅一直就被康乾1号·益利多(青春版)占着,雷打不动。

结果整改的浪潮来了,康乾1号·益利多(青春版)被监管的巨浪拍在了沙滩上。

原本以为下架潮后,就没有高收益的增额寿可以写了,

万万没想到,人我行杀出来了。

许多朋友好奇买了人我行后,它能有什么保障?能带来多高的收益?这么多钱在保单里又可以怎样使用?我们这就来为大家一一解答:

1、收益近 3.5%,属市场top级产品

人我行是和谐健康的产品,只能 10 年交:

可以看到,如果是30岁男性,10年交,每年交5万,到 38 岁的时候,我们退保能拿回来的钱,就比已经交的保费多了。

如果我们投入保费后一直都没有因为急用钱而减保取出部分钱来,那到60岁时,已交 50 万保费,退保能拿回120.3万,资金增值成了2.4倍。

到80岁时,退保能拿回239.6万,资金增值成了4.8倍。80岁的时候,收益率已经可以到3.49%,还是很香的。

如果你对人我行这款增额终身寿感兴趣,可以先测一测收益再决定是否入手。

而且这种收益率不是和银行定期一样的单利,而是复利,

同样的利率,单利和复利谁更对投资者有利,相信大家也都清楚。

大家可要注意了,这款产品的投保年龄要求是18-55岁,年龄要求要求还是比市面上的很多增额终身寿较严格的,满足要求的朋友可以考虑。

2、减保规则较宽松,取用灵活

人我行还有一个对消费者很有利的功能,那就是可减保,而且减保要求较宽松,并且减保规则写入条款,不用担心它后期会变动。

也就是说,在买了人我行后,如果我们急用钱来买房买车,就可以申请拿出保单的一部分现金价值来应急。

人我行的减保要求是,合同生效满5年后,每年可申请减少生效时基本保额的20%,

也就是说我们在能减保的时候,进行4次满额的减保,最后再进行1次退保操作就能拿出全部的钱了。

其实我们只要规划好增额终身寿的保费和减保时间等,就可以用一份保单解决掉未来很多的资金需求问题。

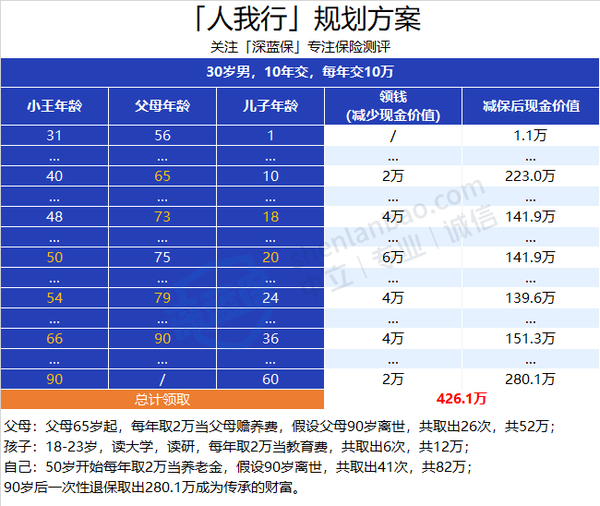

比如30岁的小王想要用人我行实现自己早日退休、父母有养老金、孩子有教育金,那他可以这样做:

可以看到,如果我们也进行类似的投保和减保操作的话,

投入100万的保费,总共拿了426.1万,资金增值了3.26倍,还是相当可观的。

当然这只是一个例子,增额终身寿能做到的不只有这些,大家可以根据自己的情况来做减保规划。

上面这些内容都只讲了人我行这款单产品,产品值不值得选,还是得货比三家才能得出结论。

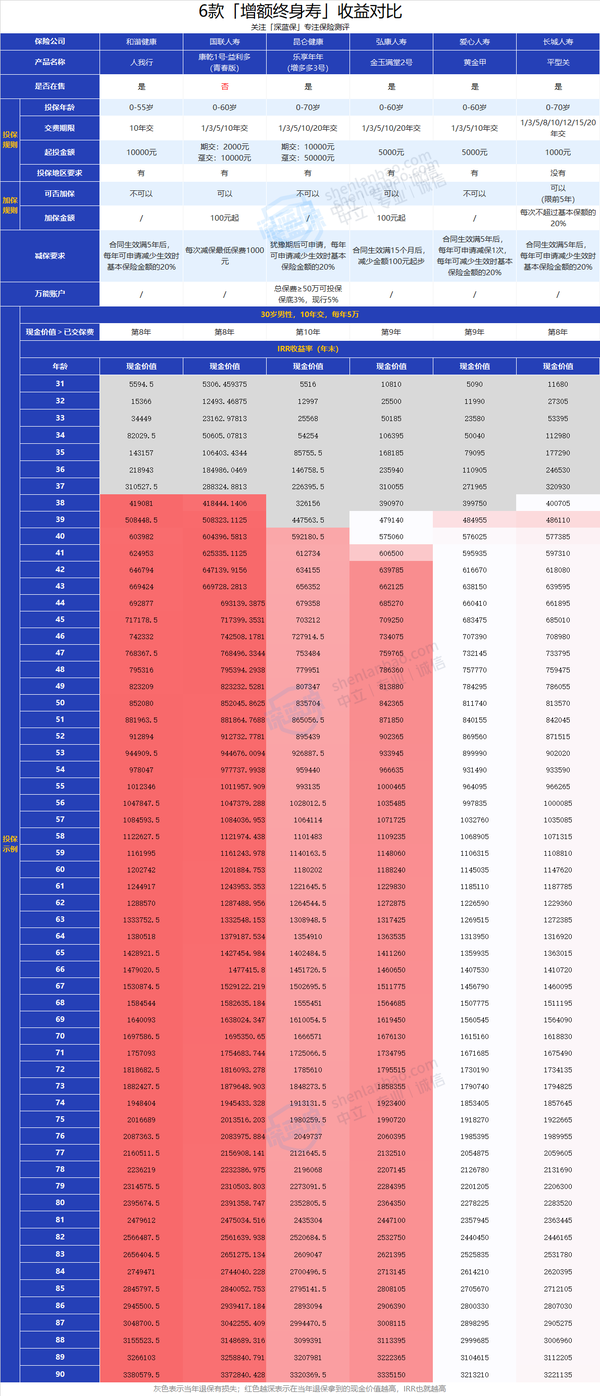

下面,我们就挑出6款很不错的产品来做个大测评,从收益、减保灵活性这些方面来看看到底人我行值不值得上车。

三、6款增额终身寿对比,人我行真的很能打

在下面我们用康乾1号·益利多(青春版)、乐享年年、金玉满堂2号等好产品和人我行做对比,

从收益性、减保灵活性这两点来给大家推荐产品:

灰色格表示当年退保,保费会有一定的损失。

大家也可以看到,这些产品投保后,在前几年退保都会有损失,拿到的钱覆盖不了保费, 所以建议大家买这种产品前,先配置好意外险、百万医疗险等这些保障型的产品,使用手头的闲钱投保。

红色就表示,退保能拿到的现金价值已经超过保费,而红色越深,则表示在同样的投保条件下,当年退保能拿到的现金价值越多。

每个人的预算和需求不同,适合自己的增额终身寿也不同,不确定买哪款产品可以测一测。

在这里就直接给大家做好总结:

1、看重收益率,推荐首选人我行

看重收益的话,我们推荐首选10年交的人我行,

同样是10年交,就算是之前稳坐 10 年交王牌宝座的康乾1号·益利多(青春版),后期收益率也比人我行低一点点。

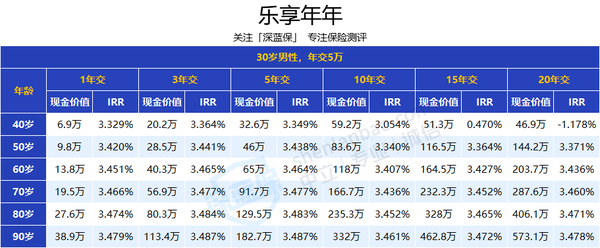

如果是想要选其他交费交费年限,我们也给大家算好了,可以选乐享年年(增多多3号),

可以看到,乐享年年的10年交收益率虽然打不过人我行,但其他的交费年限下,收益都很能达到3.47%以上的,收益率表现很亮眼。

2、想要减保更灵活和万能账户,可以考虑乐享年年

乐享年年可是说综合实力很强劲的一款产品,收益率属第一梯队、减保规则宽松,符合条件还能附加一个很不错的万能账户。

比起大多数要求合同生效满5年才可以减保的产品,乐享年年可以在犹豫期满后就开始减保,同样5年内就可以把钱都取出来,减保规则可以算是很宽松了。

这款产品的万能账户也很不错,只要总保费大于等于50万,就可以选择附加上保底利率为3%,目前结算利率为5%的万能账户,而保底3%的万能账户在市场上可是相当有吸引力。

“增额终身寿加万能账户“的组合,可以有效的弥补增额终身寿前期退保有损失这点,增加了资金的灵活性。

从收益性、灵活性和万能账户这三点来看,乐享年年真的是很不错的产品,值得推荐一波。

3、想要投保门槛低的产品,推荐平型关

前面两款好产品收益很高,但是它们都有投保地区要求,而且起投的金额都比较高,可能不适合部分朋友。

如果一些朋友因为地区要求等不能买前面两款产品,那可以考虑全国可投保的平型关。

平型关的后期收益率也能到3.4%,也是属于第一梯队的产品。而且平型关的上车门槛很低,1千元起投,对打工人很友好。

此外它还在投保前5年还能加保,不过这一点没有写入合同,后续可能会变动,大家也别对这个功能包邮太多的期待。

四、写在最后

这两年经济发展不好,到处都是失业、断供,大家的日子都不好过,所以,存钱还是很有必要的。

无论这些钱是打算存起来做什么,提起退休养老也好、创业基金、买房买车的钱也好,

能存下来,就会有满满的安全感。

最后,希望我们大家新的一年都能有钱、存钱、不缺钱。

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网:

_副本.jpg)