买儿童教育金,年金险和增额终身寿险哪个更合适?买哪个收益更高?

“再苦不能苦孩子,再穷不能穷教育”,这句话无论放在哪个年代,都是每一个有娃家庭的坚定信念。

《2017中国家庭教育消费白皮书》显示,在7岁至18岁孩子的家庭里,教育支出占整个家庭全年支出的20.8%。

为了“幼升小”,为孩子报名幼儿园以外的早教课程;为了孩子“小升初”,买学区房也让家长们钱包瘪瘪。

孩子的教育问题,就是在家庭财富蓄水池里钻了一个洞,源源不断地消耗家长的精力和财力。

因此,提前购买一份 教育金 保险,等到孩子读书时再取出来用,就能减轻不少家庭经济压力,也是目前绝大多数家长的首选。

年金险和增额终身寿险作为现在主流的教育金配置方式,很多家长都迷糊到底该买哪种比较合适。

这篇文章,大师姐就通过具体的产品,具体的收益计算,帮大家分析分析:

给孩子买教育金,年金险和增额终身寿险哪个更合适?买哪个收益更高?

这三种其实都属于储蓄险保险,具有收益稳定、复利增值的特点,

想了解市面上有哪些高收益的热门储蓄险,可以戳下方链接查看↓↓

一、年金险和增额终身寿险,有什么区别?

想弄清楚年金险和增额终身寿险哪个更适合作为教育金,我们得先简单认识一下这两类产品,看看它们有何特点与区别。

年金险:

年金险是指我们一次性或按期交纳保险费, 保险公司以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满的保险。

简单理解就是,比如我们按规定交钱给保险公司,然后只要我们一直活着,到了约定领钱的时间,保险公司就会按时打钱给我们。

比如下面这款年金险产品,我们可以自由选择交费年限,交3年,交5年,交10年等等,

然后还可以决定在什么时候开始领取,比如从55岁,或者60岁,65岁。

但这我们可以看出,年金险的特点就是“被动领取”。

不管你当时需不需要,钱够不够花,保险公司到了规定的时间,就是把钱打到我们账上,不想领也得领。

同样的,如果没到时间,我们想提前取钱出来,这也无法实现,除非退保。

如果你对年金险感兴趣,可以戳这里免费测算收益↓↓

聊完年金险,我们再来看看增额终身寿险。

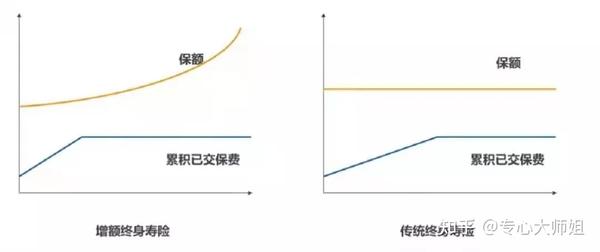

增额终身寿险:

顾名思义,增额终身寿是寿险的一种,但与传统寿险不同的是,

它的保额可长大,更像是一个“现金流规划工具”。

传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。

伴随着保额增长,保单现金价值也会不断增加。

现金价值越高,代表我们能拿到手的钱也就越多,通过合理领取现金价值,获得长期持续稳定的现金流,以达到自身需求。

所以,相比于年金险,增额终身寿险更加简单,也易于理解,它的核心功能就是:

通过减少保单的保额来取出一部分现金价值,实现养老的作用,只要保单还有现金价值,就可以一直领取,而且领取后保单剩余现金价值,还会继续增长。

看到这,增额终身寿险的特点也就呼之欲出:主动领取。

我们需要用钱,就主动申请领取一笔钱出来;如果不需要用钱,那么保单就放在那稳定的增值。

对增额终身寿险感兴趣的朋友,可以先根据你的预算测一测收益,再考虑是否入手。

在了解了年金险和增额终身寿险各自的特点之后,我们通过具体的产品来对比一下“增额终身寿险和年金险哪个更好?”

二、看收益,年金险和增额终身寿险哪个更高?

给孩子买教育金,收益性是各位家长最关心的事情。

也就是说,现在存下一笔钱,在将来需要使用的时候,是否有增值,增值了多少,是我们购买教育金保险的核心因素。

年金险和增额终身寿险哪类产品的收益更好,我们通过2个具体的产品来对比一下。

1、年金险:渤海大富翁教育金

年金险大师姐选的是渤海大富翁教育金,是目前市场上稀缺的预定利率为4.025%的产品。

大富翁教育金并不复杂,我们先简单的了解一下产品保障内容。

大富翁少儿教育金有可以领2类保险金:生存保险金和满期保险金。

- 生存保险金:18-21岁每年领取额度=基本保额*9%

- 满期保险金:21岁一次性领取额度=基本保额*64%

举个例子:

如果W先生购买一份大富翁少儿教育金,其基本保额为10万,那么他可以领取的金额为:

生存保险金:10万*9%*4=36000元

满期保险金:10万*64%=64000元

18-21岁这4年,每年领取的生存保险金可以用作小孩大学期间的学费、生活费,家长无需操心。

到了21岁,孩子大学毕业这年一次性领取的满期保险金,可用于毕业旅行,或者创业,都有一定的资金支持~

那么渤海大富翁的实际收益如何,我们来具体计算一下。

以0岁男宝宝为例,他的父母选择而一次性投入10万块,基本保额220293元。

可以看到,在孩子刚出生是我们一次性投入10万元,在保单的第7年,现金价值超过了我们投入的保费。

这就意味着我们就算退保,拿到手的钱也多于投入的钱,是不亏的。

如果不动它,保单就会持续增值。

小孩18-21岁,大学这4年,每年能领19826.37元,可以用来交学费;

21岁时,小孩还能一次性领取约14万,这笔钱可以用来继续毕业旅行、创业等。

相比最开始投入的10万保费,小孩最后领到的年金共计22万,足足翻了2.2倍。

大师姐也计算了一下产品的IRR,满期年化收益高达3.940%,可以说是非常优秀了。

给你的孩子投保教育金具体能收益多少,这里有测算入口,需要的话可以测一测↓↓

看完年金险,我们再对比一下增额终身寿险。

2、增额终身寿险:金玉满堂2.0

金玉满堂2.0增额终身寿险,保额递增比例3.5%,产品灵活度高,支持减保、减额交清、保单贷款等功能。

金玉满堂增额终身寿险相信大家并不陌生,而金玉满堂2.0也是经过调整之后,推出的新品。

我们来看看它的具体保障责任:

1、投保门槛低

金玉满堂2.0,最高75岁都能买,1-6类职业均可投保,覆盖人群广泛。

无论是高龄的老人,还是消防员这样的高危职业,都能购买,非常友好。

此外,产品最低5000元起投,对于大部分人来说,这都是一个能承担得起的额度。

2、产品功能丰富

金玉满堂2.0除了常见的减保功能之外,还支持加保、减额交清、保单贷款等功能。

手里有闲钱了,我们可以利用加保功能把钱继续投入保单里,让其继续增值,

如果手里资金周转紧张,急需用钱,我们可以选择使用保单贷款功能。

最后,要是存在缴费困难的情况,但是又不想退保有所损失,我们还可申请减额交清。

可申请减额交清保险,用已有的现价一次性抵扣所有保费。

从这几点来看,弘康金玉满堂2.0还是非常不错额一款增额终身寿险产品。

那么金玉满堂2.0增额终身寿险是怎么领钱的?能比渤海大富翁领到更多的钱吗?

下面我们就来分析一下。

- 何时回报>投资?

所谓回报>投资,我们通俗理解就什么时候能回本。

对于增额终身寿险来说,本质上是没有收益产生的,它的“收益”完全是由现金价值决定的。

现金价值越高,我们能拿到手的钱也就越多,当现金价值>已交保费时,就算退保,代表至少不会亏。

我们来看看不同缴费时间段对于产品现金价值的影响:

不同的缴费年限,产品“回本”的时间也不同,现价越早超过已交保费,意味着我们可以在不牺牲利益的前提下越早拿到钱。

最后,我们再来看一下各位最关心的“收益性”。

依旧以0岁男孩为例,一次性交10万元,然后按照渤海大富翁年金险的领取规则,进行减保领取。

对标大富翁的话,设置的领取额度与领取时间也与其一致,所以我们可以看到:

18-21岁,大学这4年,每年能领19826.37元,可以用来交学费,这和大富翁教育金领取的额度一样。

此时,保单剩余现金价值大约还剩11.8万。

也就是说,如果我们选择全部领取完的话,最多也只能领取11.8万元。

相比于大富翁教育金在21岁时还能一次性领取约14万的满期金,大约少了3万元。

测算完大富翁教育金以及金玉满堂2.0增额终身寿险之后我们能够发现,

在0岁男孩趸交10万的案例里,单纯对比收益的话,显然大富翁教育金要更胜一筹。

毕竟对于大部分人来说,领得多才是硬道理。

每个人的预算和需求不同,收益自然也有所不同,想了解自己投哪款产品收益最高,可以免费测一测:

那么是不是这就代表着,年金险更适合给孩子作为教育金呢?

其实并非如此。

下面我们再从功能性上,帮大家对于分析一下,年金险和增额终身寿险的区别。

三、买教育金,年金险和增额终身寿险哪个好?

从功能性上来看,个人认为增额终身寿险的使用场景更加广泛,也更能满足不同家庭的需求。

而年金险受限于其产品形态以及领取规则,只能定时定量领取,局限性很大。

我们还是以渤海大富翁少儿教育金为例,它只有2类保险金可领取:

生存保险金和满期保险金。

- 生存保险金:18-21岁每年领取额度=基本保额*9%

- 满期保险金:21岁一次性领取额度=基本保额*64%

领取的时间和领取的额度都会明确写进合同里,不能提前或延迟领取,自然也不能多领或少领。

大部分年金险基本上都是类似的产品形态,可能不同的产品,能领取的保险金以及额度不同。

但他们共同的特点就是:定时领取、定量领取。

受限于年金险的领取规则,其灵活性也大打折扣,如果中途需要用钱,年金险能提供的帮助就不大了。

但对于增额终身寿险来说,不仅仅能够满足教育方面的需求,还能“玩出不同花样”。

为了尽可能公平,产品我们还是以金玉满堂2.0为例:

30岁的父亲为0岁儿子购买一份金玉满堂2.0增额终身寿险,选择趸交10万元

大师姐设置的领取计划,除了孩子之外,大人也能享受。

孩子16-18岁:每年领取2万元,用于课后辅导费。

高中三年,是至关重要的3年,作为过来人,我明确告诉各位家长高中的每1年都至关重要。

高一基础没打好,高二高三想一下子冲上去,是很难的。

所以,从高一开始,家长就要对孩子的学习特别上心,如果学习上有问题,及时发现补救。

当然,如果你孩子成绩一直不错,那么这笔钱也可以不领取,放在保单里持续增值。

孩子18-22岁:每年领取5万元,用于大学4年的学费和生活费,以及日常开销。

孩子上了大学之后,家长身上的担子就减轻了不少,基本上不需要操心学习问题。

每年准备5万元用于大学期间的学费,孩子的生活费和日常开销即可。

当孩子顺利大学毕业后,家长养育子女的任务基本就算完成了。

当孩子30岁时,正好父亲60岁,处于退休年龄。

这时我们可以每年从保单里领取5万元用于补充养老生活的日常开销,提高自己养老生活质量。

当父亲76岁的时候,已经领取养老金85万元。

因为增额终身寿险的掌控权在投保人手里,所以就算是给孩子购买,但如何使用保单,是由家长说了算。

除了上面领取方式,我们还可以根据自己家庭的实际情况来合理操作。

比如在孩子大学毕业后要出国留学,可以把剩余保单价值取出用于出国费用;

也可以在孩子大学毕业后选择不再领取,让保单继续增值,等到孩子买房或者结婚时,一次性取出用于房子首付或者婚嫁金。

增额终身寿险的优势在于灵活性强,只要我们合理运用增额终身寿险的“减保”功能,就能实现我们想要达到的作用。

因此在产品功能性上,增额终身寿险比年金险更加具有优势。

写在最后

年金险和增额终身寿险哪个更适合作为孩子的教育金,其中并没有一个标准的答案,关键在于我们的需求和偏好。

年金险的优势在于,它能够最大程度上保证资金的专款专用性,不会被随意挪用或提前支取。

正因为如此,也导致年金险是“不自由”的,一旦投入之后,中途想要取钱出来,除了保单贷款外就只能退保。

所以作为家长,如果单单想提前存一笔钱给孩子作为教育金,且不想这笔钱随意被挪用;

家里的资金情况比较宽松,就算这笔年金险的需要长期不动用,也不会影响家庭正常的生活。

符合这2点需求,那么年金险绝对是首选。

而增额终身寿险,恰恰与年金险相反,它最大的特点就是“自由”。

现在存下一笔钱,等孩子长大后读书需要用钱时,我们再取出来,不过这是最理想化的情况。

因为在实际生活中,我们领取计划常常被打破,比如要去旅游,时不时给自己升级一些钓具,甚至养只小宠物等等。

我们的欲望会打破我们的计划,所以按时领取的情况大概率是不存在的。

那么,如果不想按部就班,除了给孩子准备教育金之外,自己也想用到,时不时领取点钱出来的话,买一份增额终身寿险更为稳妥。

增额终身寿险的减保功能可完美满足我们的需求。

要用钱时,减保取出一点钱使用;不需要的话,那就放在那不动继续增值。

总之,只要保单还有现金价值,或者不少于规定的现价,那么我们就可以随心所欲的领取,满足不同时期的不同需求。

但在大师姐看来,年金险更适合作为少儿教育金保险。

最大的原因是年金险只有到了约定的时间,才能领取这笔钱,属于被动领取,家长们是没办法提前领取的。

而增额终身寿险是属于主动领取,也就是说主动权在家长手上,如果一些家长提前领取来用于日常的家庭开销,或者其他用途。

那么就可能导致真需要用于孩子教育上的时候,取出来的钱不够的情况,甚至还有可能出现前期过度领取导致保单终止的情况。

总的来说,有人喜欢年金险,有人喜欢增额终身寿险,这都是个人的选择,没有对错之分,但大家一定要保证其专款专用,不可随意挪用。

如果大家还有什么不明白的地方,欢迎随时咨询大师姐~

新品测评

保险方案

热门文章

最新文章

先生

女士

获取验证码

相关文章