商业养老年金保险可靠吗?值不值得买?

「老龄化」与「少子化」已成为我国当前人口的结构变化背景图。

根据七普(第七次人口普查)数据公布:

2020 年中国育龄妇女总和生育率降至 1.3,低于国际 1.5 的警戒线。

2021 年我国65岁以上老年人口已达2亿,占比 14.2%,深度老龄化形式严峻。

加上社会养老压力加剧,叠加三大支柱的发展失衡,通过商业保险养老逐渐成为大家以后的必经之路。

我国养老三支柱体系包括哪些?

第一支柱:社会养老金

这个大家都很熟,基本养老保险覆盖面广泛,但目前支付压力较大,面临亏空风险。

第二支柱:企业年金

企业年金市场覆盖率低,仅部分福利好的公司有给员工配置,未来发展面临瓶颈。

第三支柱:个人养老金

以个人参与为基础,自己缴纳到单独账户,选择灵活,到时领钱,有利于扩大覆盖面。

目前,第一支柱社会养老一支独大(占比高达 57%),且第一、二支柱面临发展瓶颈,

但自“第三支柱”个人养老金的横空出世后,一种新的养老方案也呈破局之势展开。

对于个人储蓄性养老保险,不少朋友觉得它归根到底还是自己养自己的老,跟存钱没两样!还不能提前支取。

那么,其中安全稳定、保单利益呈复利增长的商业养老年金保险,怎么样?靠谱吗?

今天,小专就给大家来盘一盘这类保险;

并通过测评市面上热销的4款年金险产品(养多多3号、百岁人生、金盈年年、乐养多),告诉大家该如何选择?

直达小电梯:2023收益Top4养老年金险(可点击查看)

1、养老年金保险,有哪些特点?

在小专看来,有社保养老金的基础上,商业养老年金保险的以下几处特点值得一提:

特点1️⃣:资金安全稳健

与其他财富积累途径追求收益不同,用于养老的资产积累需要安全稳健优先,最后拿到多少钱是次要的。

从这个角度上说,选择保障型养老年金保险,正是看中它的安全性和稳定性,能充分发挥基石的作用。

特点2️⃣:回报明确,便于财富规划

当我们提前规划好未来退休后,希望享有什么样的生活品质,为了维持生活品质需要领到多少养老年金作为补充,

就很容易计算出我们投保的养老年金险,需要缴纳的额度和缴纳的时长。

特点3️⃣:省心省力,可操作性强

购买养老年金险,不需要自己掌握很多的专业知识技能,也不需要花费很多时间紧跟市场变化、判断经济走势。

只需要在缴费期间内,不要中断地按时缴纳保费,其他财富积累的事宜,都由保险公司的专业人员来完成。

特点4️⃣:长期甚至终身可以领取

养老是一项长期的任务,谁也无法预计自己能活多久,精准估算需要多少钱。

其他财富积累工具,都只能达到一个总额,养老越到后期,剩余可用的资源就越少。

而终身型的养老年保险是你活得越久,领得越多。

由此可见,在养老规划过程中,养老年金险的优势还是挺明显的。

但市面上的商业养老年金险鱼龙混杂,我们该怎样选到一款最适合自己的呢?

2、养老年金保险,怎么挑选?

要点1️⃣:相同条件下,生存总利益越高越好

我们在挑选年金险时,需要坚守的第一挑选原则就是:

如果缴费条件完全一致,生存总利益肯定越高越好。

那么多“高”才算高呢?生存总利益的构成是什么?

很多人买年金险时,只关注以后每年能领多少钱,觉得每年领15万块,肯定比每年领14万的产品要好,其实这种想法比较片面。

一般来说,大部分年金险的生存总利益包含两个方面:①领取的年金部分+②保单现金价值部分。

测算任何一款年金险的生存总利益,我们都要将它们相加起来计算。

但是市面上有些产品,开始领取年金后,现金价值就没了,这样一来,生存总利益自然会受影响。

目前,市面上不同年金险的生存总利益的构成较为复杂,一般分为这三种情况:

①领取年金后,现金价值归零

这类产品在年金领取前有现金价值,但是当领取年金后,保单现金价值直接归零了。

因此,在计算61~80岁左右年龄段的生存总利益时,由于少了现金价值带来的保单利益,所以这类产品的IRR表现会比较差劲;

②领取年金后,长期有现金价值

这类产品领取年金后,现金价值不会立马归零,通常还会持续一段时间,比如领取后还能持续20~25年;

在主要的年金领取阶段(61~80岁),这类产品的生存总利益会把现金价值加进去,所以IRR会更高,优于第①种。

③领取年金后,现价持续终身

很简单,这类产品就是领取年金后,终身都有保单现金价值。

虽然单纯看年金领取金额,它可能不是最多的;

但在计算保单生存总利益时,由于始终加上保单现金价值的部分,所以这类产品的生存总利益会比第①种没现价的产品更具优势。

如果不考虑某些年金险的特殊情况,我们挑选年金险的优先级,最好是③≥②>①。

当然,这只是我们从结果反推得到的一种挑选逻辑,具体怎么选,还是要依照产品的生存总利益IRR来判断。

想知道目前有哪些内部收益率IRR靠前的年金产品,直接戳下方卡片,免费测算~

要点2️⃣:生存总利益相差无几时,退保总利益越高越好

很多人买年金险,是想几十年以后有一笔确定的钱养老。

但万事无绝对,倘若真的要中途退保,那么退保总利益就是我们需要考虑的关键了。

如果说有两款年金险,一款现价增速快,能早早就看见保单利益;

而另一款前十几年的现金价值都小于已交保费,退保甚至还有损失。

假设在生存总利益差不多的前提下,这两款产品你会买谁?

即使你买年金险不打算以后退保,你仍然会斩钉截铁的选择退保总利益高的那款。

当几款产品生存总利益IRR差不多的情况下,能更早拿回钱的产品,退保总利益也会更高,自然也就更值得我们选择。

现金价值大于已交保费时间越早的另一个好处,就是前期退保面临损失的焦虑感会越小。

起码在我们急用钱时,原本以为退保会血亏,结果一算保单利益,惊讶的发现手里的保单已经悄咪咪的帮我“早早拿回钱”了,这当然是意外之喜。

用一句话来概括就是——虽然退保我们不一定要用到,但退保总利益还是越高越好。

退保总利益是年金险总利益的一个维度,必须建立在生存总利益差不多的基础之上测评才有意义。

它不是年金险测评的重点,只能算个加分项。

我们买年金险,一定要结合生存总利益IRR这一核心思路来挑选。

要点3️⃣:相同条件下,身故总利益越高越好

虽然身故总利益不是年金险的重点,但如果生存总利益差不多的情况下,身故总利益肯定是越高越好。

年金险的身故总利益,通常包括已经领的钱(累计领取年金),和身故要赔的钱(身故金)共2个部分。

累计领取年金每个产品都不一样,受很多因素影响。

真正对身故总利益影响较大的,是不同类型产品身故保险金之间的差别。

比如有的产品,对于身故,只赔你已交保费再减掉累计领取的钱;

有的产品,对身故了有保证领取功能,一次性把未来几十年要领的年金都赔给你。

这两种情况下,再计算身故总利益IRR,那差别可就大了!

如果你有仔细琢磨过年金险的总利益构成,你会发现很多产品生存总利益和身故总利益有时候是完全一致的。

很简单,计算生存总利益要算现金价值,大部分产品的身故总利益也要算现金价值,这两者当然是相等的了。

除非是带保证领取功能的产品,或是领取后现金价值归零的产品,才会和生存总利益有一些差别。

所以我们在挑选年金险时,只需要稍微关注一下产品有没有保证领取功能即可。

如果看到这里,你还是不知道怎么选,可点击下方卡片,测算详情~

干货就讲到这儿,接下来,小专通过几款热门年金产品的PK,为大家实战解析。

二、热门养老年金险:养多多3号、百岁人生、金盈年年、乐养多大PK

经过层层筛选和反复计算,小专从市面上选出了目前比较优秀的4款年金险:

✅养多多3号——高保单利益王者

养多多3号由大家养老承保,它的主要亮点在于:

亮点1️⃣:资金增值快,最快今年交完,明年就能领钱!

养多多3号养老年金险沿袭了2号“领取快”的特点。

假如你选择趸交,那第二年就能领钱了!

比如,59岁投保养多多3号养老年金,60岁就能开始领钱。

这对一些即将退休,但养老钱还没有着落的朋友来说,养多多3号非常人性化。

亮点2️⃣:保证领取最少十年,保单利益更确定

养多多3号养老年金险有两个版本,给大家更多选择。

在投保年龄、缴费方式上:

保证领取10年版:0-50岁可投,只能选择1/3/5/10年交,领取更高;

保证领取20年版:0-64岁可投,比10年版多了15/20年交两种交费方式,领取更稳。

如果你目前预算不多,又想以后领钱多,想选择长期缴费,可以重点考虑保证续保20年版。

对养多多3号养老年金感兴趣,想知道它的保单利益有多高?可戳下方卡片,免费测算↓

亮点3️⃣:最高64岁投保,无需健康告知

养多多3号养老年金险年龄限制宽松,最高支持64岁投保,领得又很快!

比如:保证领取20年版本,64岁投保,65岁就可以领取年金,非常适合高龄。

此外,养多多3号养老年金险是没有健康告知的,无论是什么样的身体情况都可以买,高龄朋友的福音!

投保门槛也很低,趸交5000元起,年交2000元起,年轻人也能负担得起!

亮点4️⃣:城心养老,医养结合

理想的养老生活,除了要有钱外,还要有好的养老环境。

养多多3号养老年金险可以对接大家养老社区,提供“临近医疗,亲近子女,更近人间烟火”的城心医养服务,能同时满足“城市中心+顶级医疗资源”!

入住门槛也不算高,旅居疗养的最低门槛仅需总保费25万。

选择20年交,每年只要13000元,便可享旅居疗养社区入住权和优惠入住权。

亮点5️⃣:灵活性非常高

买养老年金险,产品的资金灵活性也是关注重点。

养多多3号养老年金险在这方面表现还不错,支持加减保。

要是急需用钱,可以直接减保提取现金价值,缓解燃眉之急;

如果后续你有闲钱,想继续投进去增值,也可以选择加保。

那这款年金的实际保单利益如何呢?

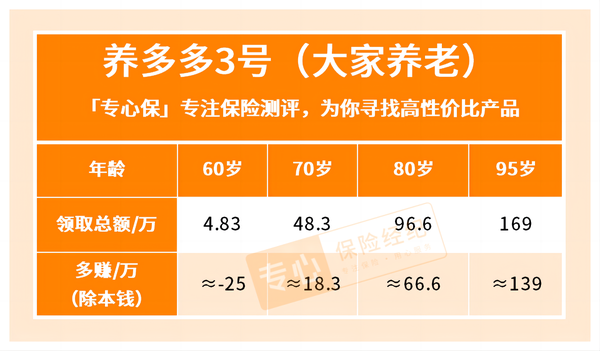

我们以30岁小明,3年交,年交10万,60岁起领取为例:

可以发现,当小明95岁时,累计领取169万,除本钱外多赚139万,实际IRR(内部收益率)接近4%

小专点评:

养多多3号年金险的领取高、现价高,分保证领取10年和20年两个版本,

其中,10年版养老金领取稳居市场龙头,还能对接高端养老社区,综合性价比属市场第一梯队。

✅百岁人生福享版——保证领取至80岁

百岁人生福享版,它的缴费方式选择多,职业限制比较少!

投保人可以自行选择在规定年龄,按年领取或每月领取。

这款年金险主要有以下3点优势:

优势1️⃣:保证领取至80岁

百岁人生福享版养老年金险,保证领取至80岁。

这点在一定程度上,规避了被保人开始领取年金后发生早亡造成的年金损失。

30岁男性,年交10万,交5年,总计50万保费的话,55岁起领,年领方式下保证领取年金大概是投入金额的2.8倍。

优势2️⃣:终身有现金价值

我们知道,一般的养老年金险在开始领取年金后,现金价值就会清零。

但这款养老年金险在被保人开始领取年金后,还保留了一定的现金价值。

结合保证领取的约定,它对权益人的利益保障非常实在。

如果不想每年领取养老金了,可以一次性退保,拿回一笔钱。

优势3️⃣:加保非常nice

保单前10年且在缴费期内可选择加保,每年最高增加初始基本保额的20%,随着收入增加,多储备点养老钱为将后打算。

百岁人生的保单利益和灵活性都不错,现金价值能够维持终身。

下面,我们再来详细看看这款年金的保单利益怎么样。

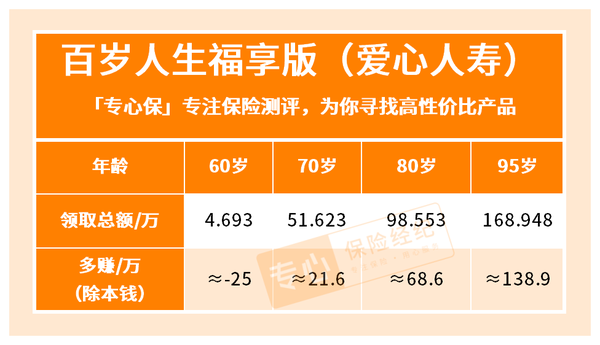

以30岁小明,3年交,年交10万,60岁起领取为例:

可以发现,到95岁时,小明累计领取169万,除本钱外多赚了139万,实际IRR可达3.97%

小专点评:

百岁人生福享版,终身有现价,且有保证领取,保障很不错,保单利益也是处于市场中上水平。

如果家族有长寿基因,可优先考虑这款产品。

想知道投保一款百岁人生福享版年金险能拿回多少钱?点击下方卡片,立即测算~

✅金盈年年——投保方式灵活,全国可买

金盈年年养老金,有AB两款可选。

A款终身可领钱,最高69岁可投保,特别适合已经快到退休年纪,但还没做养老规划的朋友上车!

活到老、领到老,A款养老年金按3%复利增值!

B款可以领钱到85岁,亮点在于开始领钱后,保单依然有较高的现金价值。

它的保单利益怎么样呢?

我们以 30 岁小琳(女),每年交 10 万,分 5 年交,60 岁开始领取为例:

1)选择保至85岁的B款

可领取至 85 岁,每年能一次性领 6.6 万,也可选择分月领,每月可领 5600 块。

85 岁前,它的IRR会一直比“保终身”高,且在 85 岁能一次性领取 10 倍保险金,IRR能达到3.68%

2)选择保终身的A款

保证领取 20 年,开始领取后的 20 年里,一共可领差不多 144 万,这些钱是小琳一定能够拿到的。

过了保证领取期,只要人还在,就还能继续领钱。

如果在保证领取期间身故,那没有领的钱会由保险公司一次性赔给小琳的家人。

且它能领取的养老金会按每年 3% 复利递增,活得越久,领得越多!

相对B款,它在前期的保单利益虽然低了一些,但如果越长寿,它的优势就越明显;

比如到 90 岁,金盈年年A款IRR可达 3.74%,非常nice!

小专点评:

总的来说,金盈年年可满足不同人群的养老需求。

它还可以对接光大旗下的高端养老社区,总保费最低达到30万就有旅居权。

退休后入住的话,每年从领取的保险金中支付食宿费用,非常省心。

想知道购买金盈年年能拿回多少钱?点击下方卡片,立即测算~

✅乐养多——长期养老保障

乐养多养老年金险,5000元起投,投保限制少,最高55岁可投。

这款产品支持加减保、保单贷款,它的核心优势在于:

优势1️⃣:投保规则宽松

低至出生满7天,高至55岁,1-6类职业都能买,除非你是超6人群。

最低5000元起,最高能满足1000万。

优势2️⃣:领取规则灵活

年龄有4个节点可选:55/60/65/70岁,满足不同人的养老需求。

比如说,富足一些的朋友,五六十岁依然不愁钱花,那就可以选择从70岁领取。

每年领取,或者月领均可:

如果想一次到手的钱更多,那就选年领;如果想每个月都有钱到账,那就选月领。

优势3️⃣:保障内容全面

1)养老身故都兼容

乐养多养老年金险,主要功能就是给被保人提供稳定的高养老现金流。

它的身故保障,也算是一大亮点。

没领取之前,如果不幸身故,那就赔现金价值&已交保费中的较大者;

如果领取了,分两种情况:

A:赔已交保费减去养老金后的余额;

B:领取的年金超过保费,则没有得赔。

2)加保和保单贷款功能

加保能满足日后想追加养老钱的需求,只是需要赶在保单前10年。

保单贷款功能,则能在一定程度上救急用,为我们规避了退保损失风险。

3)年金累计生息

如果退休后生活富足,不着急用钱,可以把没领的养老金,生息账户,二次增值!

目前的累计生息利率能达到4%,让闲钱蹭蹭往上涨,还是蛮香。

需要大家注意的是,投保这款产品时有健康告知。

接下来,我们再来看看它的实际保单利益情况。

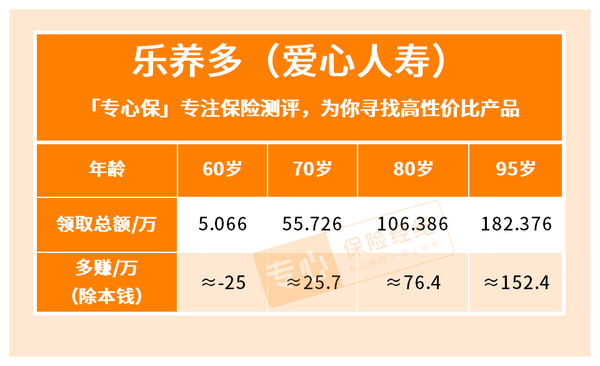

以30岁小明,3年交,年交10万,60岁起领取为例:

到80岁时,小明累计领取106万,除本钱外多赚了76万,实际IRR达到3.66%

小专点评:

乐养多领取很高,终身有现金价值,男性领取额比一般的保证领取20年的养老年金高5-8%,女性领取额会高3-5%,而且还能加减保,有一定灵活性。

这款年金产品,适合想要超高领取或有长寿信心的朋友投保。

如果不会选或想定制专属的产品对比方案,戳下方卡片 ↓ 随时撩我~

写在最后

关于养老规划,很多人现在也许并不在意,认为只要努力赚钱,就不用担心将来。

但随着时间推移,我们逐渐老去也是一个不争的事实,

到时如果抛开子女那份并不确定的奉养,我们的余生该如何获得保障?

其实,选择一份商业养老年金,也相当于一场长达几十年的延迟享受。

基金和股票都有可能绿得让你发慌,但养老年金带来的回报,有可能就是那道象征日不落的夕阳红。

等到风景都看透,也许唯有年金陪你看细水长流。

如果本文对你有帮助的话,记得点赞+收藏,也可以分享给有需要的朋友。

关注

---》↓请查收2023最新保险干货↓《---

【超强保险攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

重疾险有必要买吗?怎么买合适?2023重疾险购买攻略+55款热门产品深度测评!

【超全保险榜单】

2023重疾险/医疗险/意外险/定期寿险深度测评,值得买的4款新品全在这里了!

【其他保险推荐】

年金险是什么?解答9大常见问题+挑选攻略+产品推荐

增额终身寿险哪个保险公司的好?2023增额终身寿产品对比!

6款高性价比牙科保险推荐,看牙可报销好几千!

【人群投保指南】

全家保险:怎么给自己和家人买的保险?快来抄作业,教你轻松买到靠谱好保险!

孩子保险:孩子保险怎么买?2023硬核半岛游戏官方登录网站 避坑指南来了

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!⭐私人保险方案、保险问题解答

_副本.jpg)