2024-01-26

633

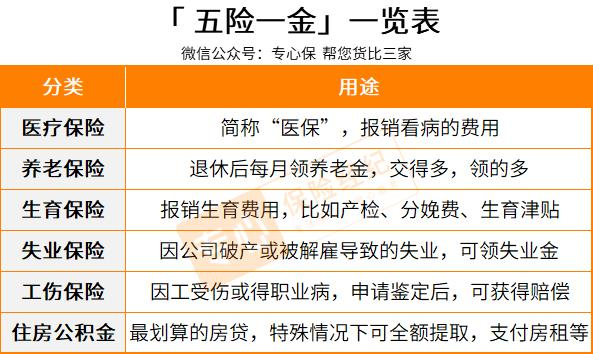

当我们在聊社保时,其实聊的就是五险一金。

“一金”大家都知道是住房公积金,但“五险”恐怕没几个人背得出来。为此我整理了一张图:

可以看到,社保基本覆盖了我们的生老病死,是国家给我们的兜底福利。

下面咱们逐一解读。

人吃五谷杂粮,难免生病看医生,但一进医院,除了无穷无尽的排队,就是令人肉疼的医疗费用。

排队倒还好 ,关键是钱,去医院=花钱, 一点不夸张。

这年头挣点钱不容易,所以要学会巧用保障,充分使用国家给予的各项福利政策。

今天就给大家分享关于医保报销的6个技巧,帮助大家少花钱。

一般而言,医保可报销普通门诊和住院。但一些慢性病和特殊疾病不用住院,治疗时间长,医疗费用也较高,为了缓解这类病症的就诊费用压力。

医保的报销范围进行了延伸,一些慢性病或者特殊疾病也可以进行报销。

譬如我们经常听到的糖尿病、高血压、乙肝、丙肝、肝硬化等的门诊治疗均在报销范围内。

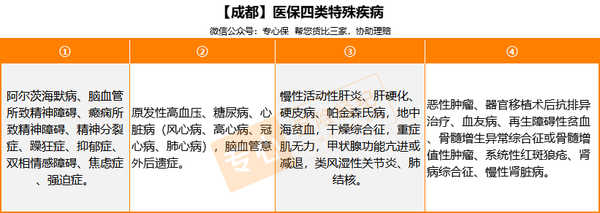

下面以成都为例,这是他的四类特殊病医保报销情况,其中职工医保和居民医药还会有种类区别,总体来看,职工医保的报销范围更大一点。

具体门诊特殊病种待遇如何了解?

各个地区会根据当地实际情况设立门诊特殊病种起付线和封顶线,在封顶线以内的医保费用按一定比例报销,结算方式为定点医疗机构刷卡直接结算,超出部分由参保人员自付。

例如:福建省本级将高血压、糖尿病列为门诊特殊病种,封顶线各为医保费用6000元,报销比例85%以上。

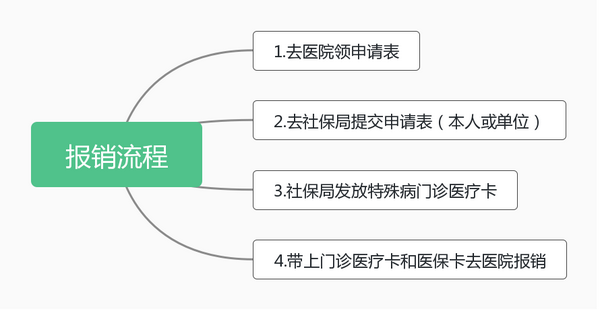

如果想要享受到这一福利,需要进行慢性病申请,具体办理流程如下:

具体到每个地方仍会有一定区别,但是你得知道有这个福利,如果家里父母有慢性病需要长期治疗,可以试着办理这个报销。

现如今,异地就业、老人异地带孩子等情况渐渐变多,异地就医成为刚需。

所谓异地就医就是你在A地缴纳了医保,因为种种原因,需要在B地看病。如果你做了异地就医备案,B地看病,能使用医保报销。

具体来看,办理医保异地就医结算,有3个步骤:

步骤1:申请跨省异地就医备案

步骤2:选择支持全国异地就医直接结算的定点医院

步骤3:参保人持卡登记入院

所谓备案就是你在异地就医前,先将自己的个人信息录入到医保信息系统库。经过这一操作,才有可能实现异地就医费用直接结算或手工报销。

而没有提前做备案,异地刷卡读不出参保信息,有的地方不给报销,或者报销比例低很多,总之有很多不便。

一般而言,可以办理异地就医直接结算的人群有:异地安置人员、异地转诊人员、异地长期居住人员、常驻异地工作人员。

医保报销的原则是,医院等级越高,报销比例越低。

平时有个头疼脑热什么,建议去社区医院或者乡镇医院,能报 80 - 90 %;而三甲医院的报销比例往往只有 50% - 60%。

随便去大医院挂号排队等时间长不说,各种门槛费用算起来就超过百元,而在小医院估计感冒发烧也就消费几十元,所以寻常小病,就不要去大医院多花钱。

要是得了大病,在大医院治疗好转后,后续的康复治疗其实可以,在遵从医嘱的前提下,转到等级低一点的医疗机构,既不耽误康复,也会更省钱。

同时选医院的时候,尽量去指定医院。

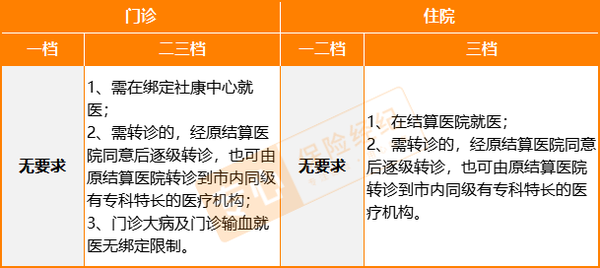

譬如在深圳,如果你缴纳的是二三档的医保,在门诊报销及住院报销方面均有一些要求:

以门诊报销为例:如果你购买的是二三档,那么你需要在绑定的社康中心就医,如果这个毛病社康看不了,需经原结算医院同意后办转诊。

住院报销的话,如果你购买的是三档,你需要去结算医保就医;若结算医院的医疗条件不够,也需经原结算医院同意后办转诊。具体情况如下表:

医保有报销起付线及封顶线,看个小病没啥问题。

但不幸罹患大病,需要的花费更多,如果你此前购买过商业保险,经社保报销后剩下的医疗费,可以走商业保险,让保险公司来报销。

像居民医保和新农合(现在统一为城乡居民医保),属于上一年保障下一年,一旦忘记缴纳,第二年看病报销就会受影响。

一旦断缴没补缴上,第二年看病花钱国家不会报销。

职工医保由公司每月负责缴纳,如果这个月断缴,下个月医保就不能用。现在有一些公司因为经营问题,会选择不告知员工,偷偷停缴员工医保。

打工人为了保障自己的权益,一定要记得每个月月底在支付宝或者当地社保查询中心,查查公司有没有及时缴纳社保,否则影响自己的正常使用。

另外如果你处于换工作的间隙,想要休息一段时间,也可以选择以灵活就业人员形式缴纳当地城乡居民医保,符合规定的也可选缴职工医保,保证医保不断缴。

这篇文章很实用,暂时用不到的话,可以先收藏,方便以后查看。

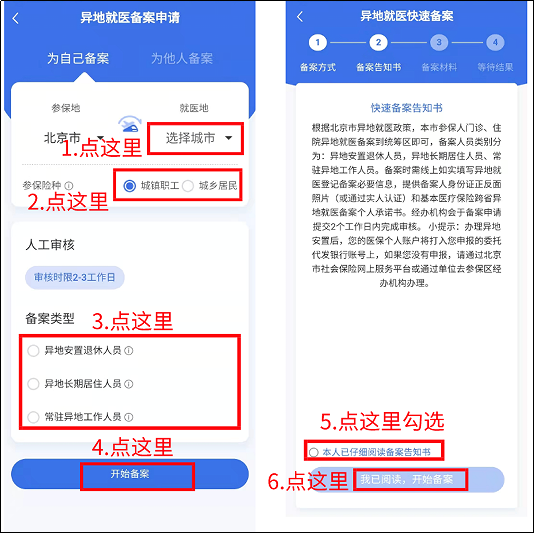

第一步:下载APP,注册账号并登录

①大家可以在手机上,下载「国家医保服务平台APP」;

②进入APP后,点击「我的」,然后点击「立即注册」,进入页面后,按页面的顺序,输入自己的姓名、身份证号、证件有效期等信息;

③确人信息无误后,点击「我已阅读并同意《用户注册协议》和《隐私政策》-注册并登录」,就可以了。

第二步:进入异地就医界面

登录后,在APP首页点击「异地备案」,进入页面后点击「异地就医备案申请」。

第三步:开始备案

①进入「为自己备案」的页面,在页面按照顺序,选择自己要去就医的城市、参保险种、备案类型(比如长期在外地居住,就选择「异地长期居住人员」) 。

②填写完后,点击「开始备案」,页面会弹出来 《备案告知书》,仔细阅读并点击「本人已仔细已阅读备案告知书-我已阅读并同意」,进入异地就医快速备案页面。

第四步:提交备案

①按页面上的顺序,依次输入信息:

申请备案开始日期:可以选操作当天的日期;

联系人地址:需要备案的人的地址(姓名和电话系统通常会自动生成)。

②确认信息无误后,在材料上传那一栏,点击查看个人承诺书并完成签名后,再点击「提交备案」就可以了。

第一步:下载APP,进入异地就医界面

这一步,可以参考上面「为自己备案」里的第一步来操作。

第二步:输入信息

①在页面上点击「为他人备案」,并选择家人要去就医的城市、参保险种、备案类型(比如长期在外地居住,就选择异地长期居住人员);填写完后,点击「点击选择添加家庭成员」。

②页面会弹出来我们账户上,已经绑定好的家人的医保账户,选择好家人添加就可以了。

如果没有绑定家人的亲情账户,也可以在页面上进行绑定。

第三步:开始备案

添加完家人的账户后,点击「开始备案」,页面会弹出来《备案告知书》,仔细阅读并点击「本人已仔细阅读备案告知书-我已阅读,开始备案」,进入异地就医快速备案页面。

第四步:提交备案

①按页面上的顺序,依次输入信息:

申请备案开始日期:可以选操作当天的日期;

联系人地址:家人的姓名、电话、地址。

②确认信息无误后,在材料上传那一栏,点击查看个人承诺书并完成签名后,再点击「提交备案」就可以了。

专心君提示:

1、各地异地就医备案的有效期、以及办理渠道也会有差异,如果不了解当地政策,或是不能在国家医保服务APP上办理。大家可以拨打当地社保热线12333咨询一下具体政策的。

2、异地就医前,大家最好也跟参保当地确认一下,确认好要去的医院能报销,再拿医保卡就医。

3、有的朋友在公司上班,如果要办理异地就医,也可以咨询公司的人事部门,有的人事部门也可以协助办理的。

为什么一定要办?因为孩子刚出生这半年,真的很容易生病啊。

一是新生儿本身就很脆弱,有很多并不严重但很常见的问题。比如新生儿黄疸、肺炎等等。

二是父母也缺乏经验,碰上点什么小异常就得跑医院。感冒发烧住院也是常有的事。有了新生儿医保,这些住院的费用都可以报销。

假设肺炎住院花了一万,通过200块的医保报销七八千,也是非常值得的。

为什么要28天内办?28天是最保险的,有的地方也规定30天,或者90天。

如果在这期间办了,孩子从出生到拿到医保卡期间的医疗费也能报销。

晚一天,区别就大了。

首先,大部分商业医疗险、重疾险都要求孩子出生28天后才能投保。

加上90天或者180天的等待期。

基本孩子半岁前指望靠商业保险来保障是没什么希望的。

如果还把办新生儿医保的事儿耽搁了,多交点钱是小,等3个月才能用是大。

这就意味着孩子这小半年,不会有任何保障!小病小痛的医疗费,大不了咬咬牙自己承担。

万一碰上严重点的,所有的风险都得咱自己担着。事关孩子的保障,也只是简单办个证的事儿,大家不要有侥幸心理,抓紧给自家孩子跑一趟。

如果周围有怀着孕或者刚生宝宝的朋友,也都相互提醒一下。

哪怕已经过了28天了,也得尽快办理,尽量让孩子早一天有保障。

除此以外,还有一点是特别需要注意的。

新生儿医保是一年交一次钱。

首次办理医保后,一般在每年的10-12月需要自己续费。

最原始的续费方法就是去街道的医保服务点,这个方法每个地区都适用。

有些城市更方便一些。比如长沙,可以直接在支付宝里搜索长沙人社,进行续费。上海也可以直接下载上海人社app网上续费。

一旦断缴,又是3个月的等待期。这期间去医院看病,医保就不能用。

就算你有能用的商业保险了,不以医保身份就医,报销比例往往也得打个6折。

所以大家一定要记得按时续费。不清楚具体时间的,还是一样,打12333获取当地的最新政策提示。

退休后,每个人都想领到手的养老金能尽可能地多。

而大家也知道社保在缴满15年后,交的越久,领到的养老金就越多,因此就尽全力交。

但很多人不知道的是,想在退休后领到更多养老金,还有别的好用的法子。

看到这个主题,大家可能有点懵,在发达城市退休,怎么就可以领到更多养老金了呢?

别急,我跟大家详细说说。

我们先看下职工养老金的计算方式:

每月养老金=个人账户养老金+基础养老金

①个人账户养老金=自己交的养老金总额÷计发月数

②基础养老金=(社会平均工资+本人指数化工资)÷2×缴费年限×1%

其中基础养老金的影响变量“本人指数化工资”=自己的工资÷社会平均工资×退休时的社会平均工资。

看起来比较复杂,给大家提炼概括下:就是说你退休的那个城市的平均工资越高,以后到手的养老金就会越多。

因此,如果想要以后能领到更多养老金,那最好是在平均工资高的发达城市退休。

有人可能会觉得:“你在开玩笑吗?没有大城市户口,怎么可能享受到大城市的退休待遇呢?”

其实是可以的,只不过需要满足一些条件。

比如说你是四川人,然后想要在深圳退休,那需要满足三个条件:

l 需要累计缴满15年社保。

l 需要在深圳工作至少满10年以上,并且交10年以上的社保。

l 退休的那一年,需要仍然在深圳交社保。

满足了这三个条件,即使没有深圳户口,那也是可以在深圳领取退休金的。

条件看着是挺简单的,但容易不被放在心上,尤其是第三个条件,需要注意一下。

这个不适用于每个人,只有符合条件的人群才可以去做。

“什么是视同工龄?”、“要如何认定?”、“要符合什么条件?”......下面都一一给大家讲清楚。

2.1 什么是视同工龄?

很好理解,就是在养老保险制度实行之前,个人如果有积累工作年限,那就可以去认定视同工龄,认定成功的视同工龄会直接计算成社保缴费年限。

简单来说,就是在养老保险制度实行之前,你工作了几年,就多加几年的社保缴费年限,也就是多交了几年的社保。

要注意的是,这里的“工作年限”指的是签了正式劳动合同的工龄,才可以算作视同工龄,如果是自己创业、打临时工等工作情况,尽管是在付出劳动力,但并不能被认定为视同工龄。

成功认定视同工龄的话,退休后不仅可以多领基础养老金,还可以领取一笔“过渡性养老金”。

2.2 如何认定视同工龄?

首先说下哪些人要去认定视同工龄。

只要是在1992年(养老保险制度实行)前有上过班、工作过的,都可以去做认定,不认定的话,就相当于白白损失一笔钱。

认定方法比较简单,在快要退休时,提前两三个月带好档案等认定材料去社保部门进行认定就行,也可以由公司进行办理。

不过需要注意的一点是,由于职业和所在地区的不同,所需的认定材料会有所差别,可以提前咨询当地的社保中心了解详情。

有很多人不清楚甚至不知道这个视同工龄,明明符合条件也没去认定,导致每年少领好几千,实在不值当。

因此大家可以分享转发,让更多的朋友能领到这个福利。

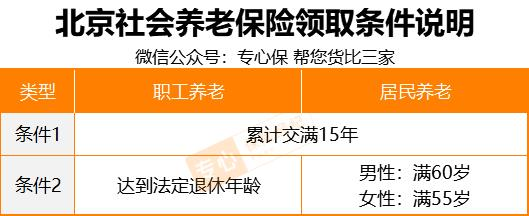

我们先来说说,符合什么样的条件才能领养老金。再来看看养老金到底能领多少钱。

同样以北京为例,想要领养老金,需要达到以下条件:

可以看到,累计交满 15 年是一个重要的指标。如果没有缴满 15 年,也可以申请延长缴费或一次性补缴。

满足这些条件后,每月就能领取养老金了。

养老金能领多少钱,直接关系到自己的生活质量。深蓝君找到了养老金领取的计算方法,希望能通俗易懂地展现给大家。

现在全国统一的职工养老保险计算公式是:每月领取的养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 :个人之前缴纳的养老金总额 ÷ 计发月数(139 个月)

基础养老金 :(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1%

本人指数化工资 :(目前自己的工资 ÷ 目前的社平工资)× 退休时的社会平均工资。

举个例子:30 岁的 A 先生,每月的基本工资是 5000 元,那么他每个月要交的养老保险是这些:

个人缴纳:5000 x 8 % = 400 元

单位缴纳:5000 x 16 % = 800 元

假设 A 先生每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。

那么在 A 先生 60 岁退休时,一共累计交了 31.9 万。在退休后的第一个月,A 先生领取的养老金是:

个人账户养老金:31.9 万 ÷ 139(60岁对应的记发月数)= 2294 元

基础养老金:7855 *( 1.05^30)*(1 + 5000 / 7855 ) / 2*30 % = 8334 元

所以两个账户加起来,第一个月合计领取的金额是1.06 万。

现在大家换个城市工作,是很正常的事情。那如果在好几个城市都交过养老保险,最后要怎么领呢?

我整理了常见的几种情况:

l 只有一个城市养老保险缴满了 10 年:在缴满 10 年的城市领

l 多个城市都缴满了 10 年:在最后一个缴满 10 年的城市领取

l 没有城市缴满 10 年:在户籍地领取

这就是多地参保,领取养老金的规则了。

有朋友想着,老的时候养老金能一直领,那要是提前去世了,剩下的养老金还没领可怎么办呢?

其实像这种情况,家属也可以领一些补偿,我把这些补偿,整理成了下表:

(2019年北京市最低工资为 2200 元/月,仅做演示)

职工养老一般交的会比居民养老多,所以补偿的情况,也要比居民养老更好一些。

生育期间,能领哪些钱?主要有生育津贴和产假工资。两者的主要区别体现在“谁来发钱”。

生育津贴由政府发给公司,产假工资由公司发给员工,平时工资是多少,产假工资就是多少,两者不能同时领,哪种金额高,就领哪种。

当生育津贴 > 产假工资时:公司应该将生育津贴按月支付给员工。

当生育津贴 < 产假工资时:公司应该将产假工资按月支付给员工,不足的部分由公司补贴。

举个简单的例子,假设生育津贴标准为 5000 元/月。

小丽月薪 6000 元,那么产假期间领到的钱就是 6000 元/月;小丽月薪 4000 元,小丽产假期间领到的钱是 5000 元/月。

大多数公司员工休产假的时候都会足额支付工资,但极少部分公司可能会克扣降薪,遇到这种情况,我们可以通过当地人社局维权,要求公司支付全额工资。

产假工资其实就是我们的平时的工资,休多少天产假就发多少天工资。

而生育津贴有一套计算公式,具体如下:

生育津贴=公司上年度职工月平均工资÷30×产假天数

可以看到,不管是产假工资还是生育津贴,具体能领多少钱,都与产假天数有关。

产假具体能休多长时间呢?各地的政策不同,我们以人口较多的一线城市为例来看下:

注:表格内广州、深圳两地奖励假为 80 天,不计入生育津贴的计算。

可以看出,一般情况下,宝妈休产假的时间在 4-6 个月不等,剖宫产或多胎分娩,休产假的时间都会增加。

可能很多人不知道,爸爸们也会有陪产假休,一般是 10-15 天。

了解了产假的具体时间,我们接下来看看,在北京工作的小花,产假期间最少能领到多少钱。

小花在北京上班,顺产生了一个女孩。按照北京的最低工资标准(2320 元/月)来算,她保底可以领 9897 元。

如果实际工资高于最低工资标准,那么能领到的产假工资自然也会更高。

除了领钱外,生育期间的费用,生育险也能报销大部分。

下面的部分我们就来聊聊生育险报销。

每个城市的报销规则都不同,我们继续以四个一线城市为例,来了解下职工生育险的报销规则:

从表中可以看出,生育险报销,上海、广州的报销形式都是医保内按规则报销,而北京、深圳两地报销有封顶线。

上海的生育险待遇比较特殊,除了报销分娩费用外,还会有 3600 元补贴。

如果想了解当地的生育报销政策,可以拔打 区号+12333 咨询当地社保部门。

需要注意的是:北上广深这四个城市,生育险至少需要连续交满 9 个月以上才可享受待遇。

关于失业保险普通人最大的误区,莫过于认为只要自己没工作,就能领失业保险,这实际上是错误的。

在现实生活中,领取失业保险,一般要满足以下三个条件:

l 失业前已经缴纳失业保险费满一年

l 非因本人意愿中断就业的

l 已办理失业登记,并有求职要求的

所以被公司解雇、公司破产等情况是符合领取资格的,但如果是自己主动辞职,肯定是不能领的。

领取失业保险,需要哪些资料?

一般进行失业登记和申办领取失业保险,会用到以下材料:

l 身份证或社保卡原件

l 银行卡或存折的复印件

l 解除劳动关系的证明等等

每个人的具体情况不同,需要提交的资料也会存在一定差异,大家可以根据规定选择或补充相关资料。

领取失业保险,要去哪儿办理?

我以深圳为例,办理失业保险有多个渠道可以选择,常见如下:

社会保险基金管理局下属各分局失业科、管理站、与社保签订代办协议的各街道劳动保障事务所、邮政储蓄银行等等。

如果符合领取条件的,一般当月办理申领手续,第二个月的 15 号之前就可以收到补助金。

对于不幸失业的朋友,这笔失业金还是能起到一定帮助的。由于各地政策存在差异,大家可以致电当地社保局:12333(全国统一号码),详细咨询一下。

对于工伤,大多数人想到的都是工作中受伤,比如:

建筑工人工地搬砖被砸伤

装修工人高空作业时意外摔伤

超市员工搬货时扭伤了腰

......

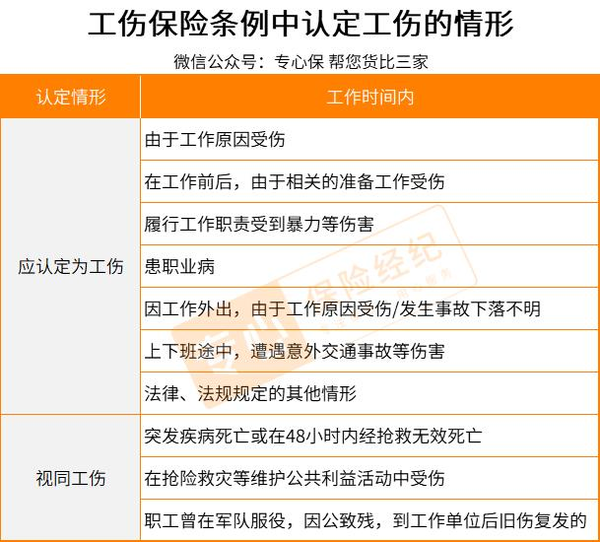

其实这些只是最常见的情况,还有一些工伤案例,可能会颠覆你的认知,越早知道越好。

具体见下图:

可以看到,工伤认定的范围还是很广的。

如果认定为工伤,后续申请理赔可以 由单位协助。

如果单位没有在 30 天内协助进行工伤认定,员工及家属也可以自己去人社局认定,而且员工在认定之前产生的费用,本来该由工伤保险支付的,也将由单位支付。

了解了哪些属于工伤,那么工伤到底怎么赔?赔得多吗?下面接着来看。

工伤保险每月由单位帮我们交,自己不需要额外掏钱,一般按工资的 0.2% - 0.6% 缴纳。

以月薪 1 万为例,企业每个月要帮我们交 20 - 60 块,一年下来也要好几百块。

工伤保险主要保障 3 个方面:工伤导致的就医、残疾、身故,下面详细分析一下。

如果因为工伤导致就医,那么工伤保险可以帮我们报销医疗费。

先来看一个案例:

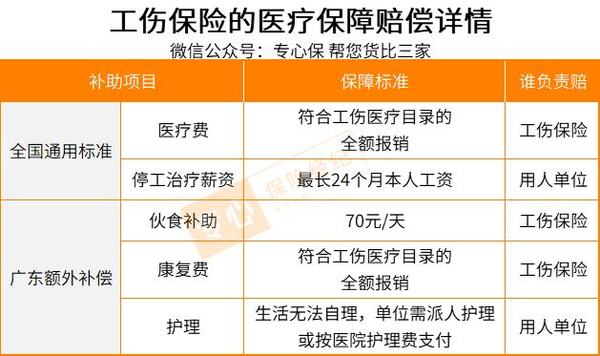

A 先生是广东省某电子厂员工,工资 4500 元一个月。在车间工作时被机器夹伤手臂,随后前往市中心医院治疗,住院 30 天,共花费 10 万。

根据国家的《工伤保险条例》以及《广东省工伤保险条例》,有可能涉及的补助项目如下:

根据 A 先生的实际情况,他能享受其中 3 项:

医疗费报销:若 10 万医疗费都在工伤医疗范围内,即可全额报销。

伙食补助:30 天 * 70 = 2100 元。

停工留薪:住院 30 天没上班,但正常领取当月工资 4500 元。

A 先生最多能得到 106600 的赔付,不仅涵盖了 A 先生的治疗费用,也包括了不能上班期间补发的工资。

另外在表格中,也能看到一些由用人单位进行赔偿的情况。

如果因为工伤导致残疾,要先进行伤残鉴定,不同的伤残等级,赔付金额会不一样,举几个常见的例子:

1 级伤残:双肘关节以上缺失、小肠切除 ≥ 90% 等情况。

5 级伤残:一手功能完全丧失、胃切除 3/4 等。

10 级伤残:嗅觉丧失、中度毁容等。

伤残等级分为 1 - 10 级,其中 1 级最重,10 级最轻,具体见下图:

最严重的工伤,就是身故离世。

对于一个成年人来说,身故不仅仅意味着自己的离开,也意味着家人失去了依靠与经济来源。

那如果因工伤身故,工伤保险会赔多少钱呢?来看相关案例:

山东省的 C 先生,是一家搬运公司的装卸工,在一次搬货的过程中,不幸被高处落下的重物砸到头部,当场去世。

C 先生身故了,工伤会直接赔钱给他的家人,具体如下:

由于 C 先生的家人目前均有劳动能力,所以能获得前两项赔偿:

一次性工亡补助金:42359 * 20 = 84.7 万

丧葬补助金:5448 * 6 = 3.3 万

两项合计,一共可以得到 88 万左右的赔偿。

因为全国城镇居民人均可支配收入、各省的月平均工资,每年都会增长,所以工伤保险的身故赔款,也会每年提高。

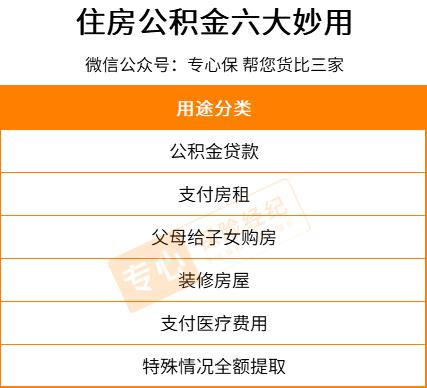

住房公积金,顾名思义就是一笔和房子有关的钱。

但凡参加工作,都是听过“五险一金”这词,五险或许难背,但这“一金”,指的就是住房公积金。

目前,我们个人按“缴费基数”的 5 - 12 % 来缴纳公积金,公司按同等金额缴纳,也就是说个人缴多少,公司也缴多少。

举个例子:

在深圳工作的小万,公积金的缴费基数是 8000 元,自己和公司各按 12% 缴纳。

那么小万每月共缴纳公积金:8000 * 12 % * 2 = 1920 元,这些钱都会存到我们的公积金账户里。

这 1920 元里,公司和个人,各出一半。

这笔钱只能用于买房。

但除了住房贷款,公积金还有很多不为人知的用途。

下面我用一张表呈现给大家:

如图所示:

- THE END -

先生

女士

获取验证码