2025-04-02

679

不少人可能都有留意到,我国的银行门口都会挂着一张小牌子写着“存款保险”四个大字。

很多人就有诸如此类的疑惑:这个存款保险是商业保险吗?那存款保险的保障范围是什么呢?

既然大家对存款保险有如此大的兴趣,那今天深蓝君就来给大家解答一下关于存款保险这一系列的疑问吧。

本文主要内容如下:

很多人看到“保险”二字,就以为存款保险是商业保险的一种。

首先要给大家明确的是,存款保险并不是商业保险,它是一种存款保障制度,是国家金融安全网的一部分。

国务院在2015年颁布的《存款保险条例》,旨在以立法的形式加强对金融机构的市场约束,促使银行审慎经营和健康发展,给公众的存款提供明确的法律保障。

也就是说存款保险的保障范围覆盖了我国境内所有存款类金融机构的人民币和外币存款,既包括个人,也包括企业等单位存款的本金和利息。

我们平时在银行存款,求的就是一个“稳”字,存款保险就是来保障我们在银行存下的合法财产的,就算银行倒闭了,我们的合法权益也不会受到影响。

不过需要注意,存款保险保障范围的仅仅是我们在银行存的钱,像我们在银行买的理财产品这些是不会受到存款保险的保障的,风险还是要我们自己承担的。

所以,不论在银行还是在其他地方买理财产品,都需要根据自己的风险承受能力买合适的产品。

那市面上有哪些低风险,比较安全稳定、收益也还不错的产品呢?我们留在下文详细说,感兴趣的朋友继续往下看吧。

存款保险只是一种保障我们银行存款的制度,它并不是近几年爆红的理财保险。

而理财保险是保险公司推出的,既能理财又能为我们提供一定保障的保险,它的特点是可以牢牢锁定未来几十年的利率,稳健增值,收益大概在3.5%~4%左右。

年金险的最高收益在4%左右,活到老领到老,有专款专用的特性,保单的灵活性较弱,比较适合用钱需求明确的人群。

增额终身寿险的最高收益在3.5%左右,保单的灵活性较高,一般都支持加减保,保障期间,若有用钱需求,符合了合同规定,可以通过减保支取部分的现金价值出来用,比较适合希望资金规划比较灵活的人群。

由于两者都具备安全稳健增值的特点,因此很多人会把它们用在养老、子女教育等家庭的长期资产规划上。

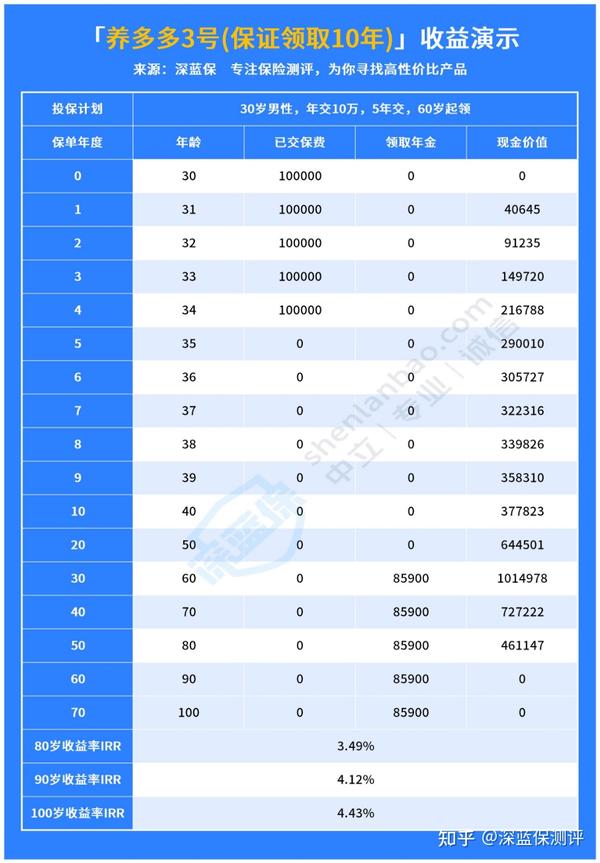

下面深蓝君就以目前比较热销的一款养多多3号养老年金险为例,测算一下它的收益如何。

以30岁男性投保养多多3号养老年金险(保证领取10年),年交10万,5年交,60岁开始领为例:

可以看到,在被保人满60岁后,每年可以领到85900元的养老金,在被保人100岁时,他累计领取的养老金高达429.5万。

在被保人80岁时,保单的IRR为3.49%,非常接近当前年金险的最高收益率4%。

另外,养多多3号还有保证领取20年的版本,在同样的测算条件下,这个版本保证领取的钱会比上面保证领取10年更多,保障也更稳定。

除此之外,养多多3号养老年金险两个版本都可以关联保底利率为2.5%的万能账户,关联之后,它们的收益还会更高。

如果你想了解养多多3号年金险在不同测算条件下的收益表现,也可以私信深蓝君来为您解答。

存款保险并不是一种商业保险,它只是一项存款保障制度。

存款保险的保障范围是我们在银行的存款,我们在银行买的理财产品是不在它的保障范围内的。

如果大家想要寻找安全稳定、收益也可观的理财保险,不妨可以看看能稳健增值的年金险和增额终身寿险。

_副本.jpg)

先生

女士

获取验证码