2024-01-26

633

9月30日,弘康人寿旗下的金玉满堂增额终身寿产品就要和大家说再见了。

你可能会纳闷,这款这么火热的产品怎么就下架了。

一个合理的解释是它收益高灵活性强,会对保险公司的经营带来不利,进而影响社会长期稳定的发展,这些都关系到我们的生活。所以这么说的话它被喊停也是好事。

但是话说回来,这款产品到底如何呢,怎么全网都在推它。

接下来,就让我们来看看吧。

以下是金玉满堂的产品形态图。

0-55岁都可投保,1-6类职业都行。

健康告知宽松,只有1条健康告知,所以基本上只要你投保一般都能过。

投保门槛较低,5000元起就可以投保,且你可以选择趸交一次性交清,也可以分期交,3/5/10年交。

现金价值即减保/退保能拿回的钱,减保也就是减少保额,相应的减少现金价值,也就是你现在先拿了,以后就拿少一点。

如果你中途急需用钱了,可以减保,取出现金价值来用。

当然,最好在保单回本之后再拿钱才不会亏损。

保单回本也就是保单的现金价值超过了保费。

以下图某保单为例。

可以看到保单中保费是一次性交清30万。

到了第5年,现金价值才开始超过30万,才开始回本,这时候开始领取才不会亏损。

这款保单保的是终身,也就是你活到老领到老。

就算你身故了,也会赔钱,当然赔完保单也就终止了。

保单每年的现金价值是以接近3.5%的收益率复利增长的,也就是保单时间越长,保单的现金价值会越高,你能领取的钱也会越多。

所以,这也是为什么这款产品这么吃香的原因,收益在同类产品中是数一数二的。

也就是外公外婆可以给自己的孙子孙女投保,投保的实际控制权在自己手中,就算以后父母发生财产纠纷了,也不会影响,可以转给自己的孙子孙女。

在投保时,合同就已经白纸黑字写好了收益,不会改变。

且你的保单受《保险法》保护,就算保险公司破产了,你的保单依然有效不会受影响。

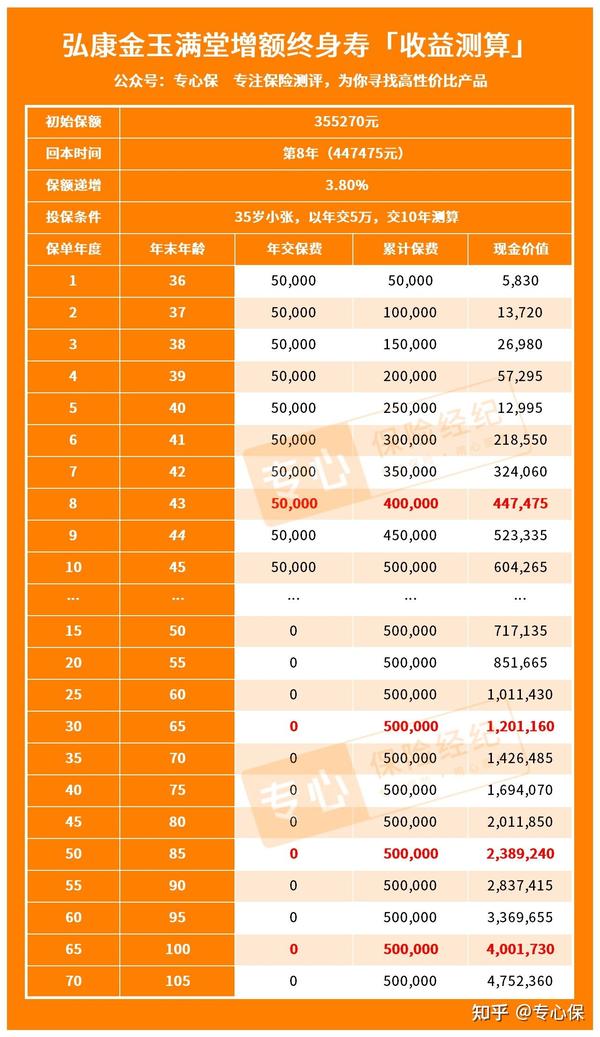

我们以35岁小张,年交5万,交10年为例:

可以发现,等到小张43岁时,也就是保单第8年,它的现价就可超过保费,实现回本。

65岁时,现价达120万,本金翻2.4倍,要是算到85岁,这时的现价为239万,本金翻4.78倍!

如果小张这时想退保取钱,可一次性拿239万,IRR为3.49%!

这个收益率已经十分接近银保监会规定的最高3.5%了,而且时间越久,收益越高,完全经得住时间的考验。

如果你有存钱计划,且想有一份安全可靠的收益,你可以试试这款产品。

就算下架了还是保单还是有效的,可以给自己的老年生活准备一份可靠的保障金,也可以以后给子女做教育金。

最后,还是要提醒,买保险还是要优先买保障型的,保障自己的疾病意外等先,再来考虑收益型的。

✅我是专心保险经纪,已获得小米集团近亿元投资,

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答@专心保

<<< 了解更多保险资讯,请看历史文章 >>>

【最强保险攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

重疾险有必要买吗?怎么买合适?2022重疾险购买攻略+55款热门产品深度测评!

【健康险-深度测评】

重疾险:最新盘点!2022最值得买的十大热门重疾险!谁才是性价比之王?

医疗险:百万医疗险哪款好?2022最值得买的百万医疗险选这 5 款!性价比如何?一文解读!

定期寿险:定期寿险怎么买?2022保姆级定寿挑选教程

【年金险、增额终身寿险】

养老年金:8月更新!11款热门养老年金保险PK榜单,哪一款是你的心头好?

增额终身寿险:利率倒挂时代,钱还能存在哪里?推荐增额终身寿险,用现在锁定未来!

先生

女士

获取验证码