2025-04-29

3892

说起高收益率的增额终身寿险,恒大万年禧终身寿险是绕不开的一款产品。确实,它高达3.49%左右的IRR收益率,已经非常接近目前增额寿最高情况下3.5%的IRR收益率了。

这种收益表现,要说无人关注那肯定是不可能的。当然了,要判断一款增额寿值不值得投保,收益表现只是判断的标准之一。其保单权益和保障表现,也是不容忽视的一部分。

今天,深蓝君借一篇长文,从收益和保障这两块入手,给大家测评一下恒大万年禧终身寿险,看看它到底值不值得投保。

主要内容如下:

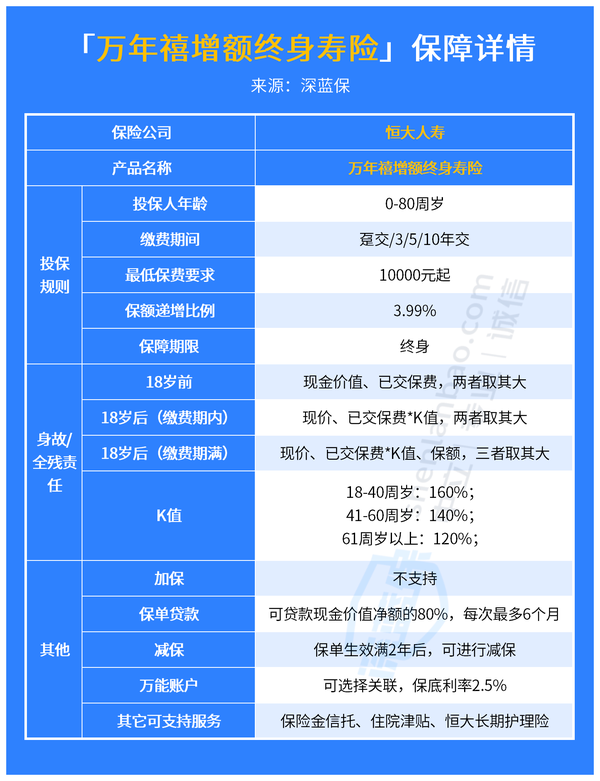

老规矩,让我们先来看看恒大万年禧增额终身寿险的保障详情图:

结合上图,深蓝君为大家总结一下恒大万年禧终身寿险的几个值得关注的亮点,具体如下:

这款产品的投保年龄限制为0-80周岁,相对目前市面常见的0-65岁投保年龄限制的增额终身寿产品来说,恒大万年禧终身寿险对高龄的投保人群是比较友好的。

一款增额终身寿,其保额和现金价值是会随着时间的推移,而逐渐增加的。现金价值的提升,也是增额终身寿能带来收益的原因。

投保人在投保后如果有用钱方面的需求,是可以通过保单中减保和保单贷款这两项保单权益,从保单中取出一部分钱,用以弥补自身的经济需求。

当然了,保单内剩下未取出的钱,仍会留在保单中继续增值,大家可以放心。

这款产品支持投保人关联保底利率2.5%的万能账户,投保人可将获得的收益放入万能账户中,实现收益的二次增值。

下图以“30岁男、交5年、每年交10万”为例,为大家展示了这款产品的收益表现:

从上图我们可以看出,这款产品在投保人60岁、70岁和80岁时的现金价值分别达到130.7万、184.4万和260.1万,分别为已交保费的2.6倍、3.68倍和5.2倍左右。

从IRR收益率来看,恒大万年禧终身寿险的IRR收益率长期稳定在3.49%左右。其中,投保人90岁时的IRR收益率达到3.494%,这个收益率不可谓不出色。

综合这款产品的保障和收益表现来看,其支持减保和保单贷款、投保年龄限制小、支持关联万能账户,收益上的表现也非常出色。

但非常可惜的是,恒大万年禧终身寿险目前处于下架状态,大家目前是无法投保这款产品的。

深蓝君在先前的日子里,也通过对产品的层层筛选,为大家整合出了目前值得投保的增额终身寿险产品的榜单。

下图以“30岁男性、10年交、每年10万”为例,展示了目前市面热销的增额终身寿险产品的一个收益情况,具体如下:

从上图的内容中可以发现,人我行终身寿险和乐享年年这两款产品的IRR收益率相对较高,能带给投保人的收益较为可观,所以深蓝君也将主要为大家做这两款产品的测评和介绍。

在“30岁男、10年交、每年交10万”的前提条件下,这款产品在投保人90岁时的IRR收益率为3.461%,这个收益表现相对也算比较不错。

其次,这款产品提供了减保、保单贷款,以及保底利率3%、现行利率5%(2022.5最新数据)的万能账户。投保人可将收益放入万能账户,实现收益的二次增值。

综合来说,若您在投保时对万能账户这块有需求,或者对失能护理保障这一块有需求,乐享年年是比较值得投保的。

如果在投保时倾向于选择10年交的交费期限,也可以考虑投保10年交情况下IRR收益率更高的人我行终身寿险。

这款产品在“30岁男、10年交、每年交10万”的前提条件下,其在投保人90岁时的IRR收益率高达3.495%,这个IRR收益率放在目前增额寿产品市场上,算是很高的了。

此外,这款产品还提供了减保和保单贷款这两项保单权益。投保人在投保后若有急用钱需求,是可以通过这两项权益从保单中取出一笔钱,用于弥补自身经济需求的。

总的来说,若您追求较高的收益,且您投保时倾向选择10年交,人我行终身寿险是比较值得投保的。

经过一番测评之后,我们可以看到恒大万年禧终身寿险的保障表现和收益表现,都算是比较不错的。但比较可惜的是,目前这款产品已经下架,要投保增额寿的话,只能选择其它产品了。

当然了,大家也不用灰心,其实目前的增额寿市场上也有很多其它值得投保的产品。像人我行终身寿险、乐享年年等产品,都是值得投保的。

先生

女士

获取验证码