2024-01-26

613

今天主要是想和大家同步一个信息:招商仁和人寿金盈卫增额终身寿险将于11月30日24点停售。

了解增额终身寿险的朋友,相信对这款招商仁和人寿金盈卫增额终身寿险也不陌生了吧?在如今监管政策收紧的情况下,算是少有的兼顾品牌和收益的种子型选手。

不过大家现在最关心的还是:到底这款招商仁和人寿金盈卫增额终身寿险值不值得我赶这趟末班车?今天,深蓝君就借这篇文章给大家盘一盘。

主要内容如下:

深蓝君发现有些朋友,对大公司增额终身寿险特别热衷,哪怕有其他更高收益的产品,只要不是大品牌,都感觉有一丢丢不放心。而执念大公司的朋友,这款招商仁和人寿金盈卫增额终身寿险就很合你“胃口”了。

招商仁和人寿相信很多朋友都不陌生了,它可以说是保险界含着“金汤匙”出生的富二代了,第一控股股东是招商局集团,第二大股东是中国移动,拥有65.99亿的注册资本。

此外,据招商仁和人寿2022年第3季度偿付指标数据来看,核心偿付能力充足率为118.36%,综合偿付能力充足率为220.43%,风险综合评级为BB,均在银保监会的规定范围内,公司的财务能力大可放心,再加之保单的安全性有国家兜底,安全可靠。

不过,保险公司没有好坏之分,产品有,归根结底我们还是要把重点落到产品保障上。那接下来,我们回到产品本身,先来看看招商仁和人寿金盈卫增额终身寿险保什么,起码对自己购买的产品有个全面的了解。

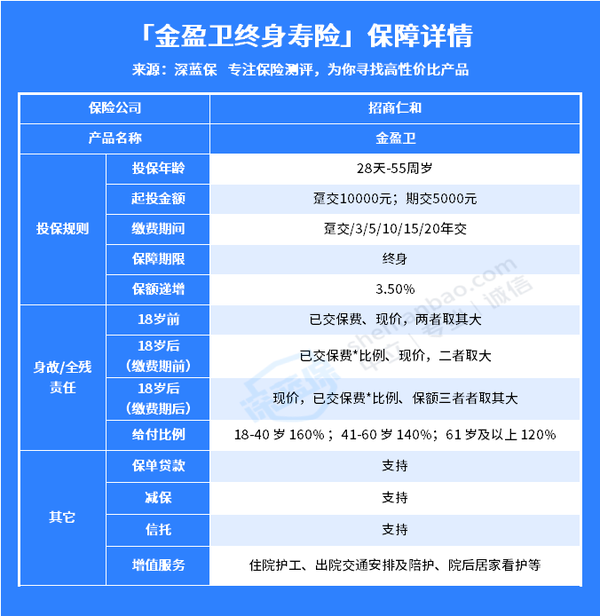

老规矩,先上图:

招商仁和人寿金盈卫增额终身寿险这款产品的保障比较简单,5000元起就能投保,门槛不算高,缴费的方式比较多样,65周岁以下都可投,而且支持减保,这是写进合同里的,不能随意改变,更加安全!

除了具有增额终身寿险常见的减保和保单贷款功能外,还有一些比较特色的保障:

如若第一投保人不幸身故,还有第二投保人做后盾,继续缴费,保单也能继续生效,保障不受任何影响。如果没有指定身故受益人,也能避免这一笔钱被当做遗产分割。

主要是可以为祖孙、外祖孙投保,不被受限,可以实现资产的传承。

这款产品对接华润信托,它信托模式分为1.0和2.0两个模式,1.0模式总保费门槛为500万;2.0模式总保费门槛为1000万。投保人身故后,资金能精准传给受益人,一定程度上能很好地实现低成本资产保护、规避风险。

此外,还附加了健康管理服务功能,涵盖住院护工、出院陪护、院后康护指导、院后康护上门服务、复诊陪诊等等服务。总的来说,这款产品的保障方面还是挺全面的。

不过,招商仁和人寿金盈卫增额终身寿险作为一款储蓄型理财保险,抛开收益不谈,就是耍流氓。趁热打铁,我们接着来看看招商仁和金盈卫增额终身寿险的收益如何?

首先,大家会投保招商仁和金盈卫增额终身寿险无非就是希望在未来获得一笔可观收益,保障未来的品质生活。所以在资金稳健增长的情况下,收益高低自然就是就是判断产品好坏的重要因素。

接下来以“30岁女性,每年交10万,交5年”为例,来看看招商仁和金盈卫增额终身寿险的收益情况:

直接说结论:

从上图可以看出,保单持有的时间越长,保单价值越高,那我们退保时到手的钱就越多。

按照上文的投保案例,如果中途一直不领钱的情况下:

40岁时,现金价值就已经超过了已交保费了;

60岁时,现金价值是已交保费的约2.7倍;

80岁时,现金价值增长到了 256.9万,是已交保费的5.1倍左右,总体来看还是不错的。

不过,目前收益较好的增额终身寿险的收益率高达3.49%,而从金盈卫增额终身寿整体收益情况来看,还是处于中等水平。

现在市面上还是有一些收益表现比较优秀的产品,比如万年禧,以“30岁女性,5年交,每年5万”为例,来看看这款产品的收益情况:

按照上文投保案例,在60岁的时候,万年禧的收益率就已经达到了3.490%。这样的收益表现在目前的增额终身寿险市场上来看,可谓是鹤立鸡群的存在。

如果看重高收益的朋友,万年禧可以列为首选产品,当然大家还是要根据自己的实际情况和产品特点综合考虑去挑选出合适自己的产品。

要注意的是,可预见的是,在接下来的两周里,市面上收益接近3.5%的增额终身寿险产品,将迎来大面积的停售风险,至于这款产品会不会也面临调整风险?深蓝君也不敢给大家打包票。总之还是那句话,且买且珍惜。

综上所述,虽招商仁和金盈卫增额终身寿险的收益表现较万年禧稍逊色些,但在同类型同类产品中还是处于第一梯队,如果看重公司品牌,还有资产的安全灵活性,且追求长期稳定增长,招商仁和金盈卫增额终身寿险还是很值得考虑的。

最后,还是要提醒大家一句,招商仁和人寿金盈卫增额终身寿险将于本月30日24点停售,想要上末班车的朋友可要赶紧的了~

但要注意,招商仁和人寿金盈卫增额终身寿险这类产品属于中长期理财,在我们考虑这类产品时,一定要结合自身的情况和未来的需求来决定。

先生

女士

获取验证码