2025-04-02

560

其实要从市面上来看的话,值得投保的增额终身寿还是比较多的。

我们今天的主角——昆仑健康乐享年年终身护理保险,则因为其在收益率上较为优秀的表现而受到了投保朋友们的青睐。

但说实话,乐享年年终身护理险除了收益之外,在其它保障内容方面上的表现也同样比较不错。那么具体表现如何呢?让我们通过今天的内容来一起看一看。

主要内容如下:

在开头处深蓝君说到,昆仑健康乐享年年终身护理保险除了在收益方面比较不错之外,其它保障内容方面上的表现也很不错。

诚然,我们一般在投保一款增额终身寿险的时候,都会比较看重其到底能给自己带来多少收益,即会比较看重收益表现如何。

但是除去这点来说,其它方面的保障内容也很重要,毕竟投保的时候花的都是自己的钱,对产品了解更多一些,相对来说肯定是更好的。

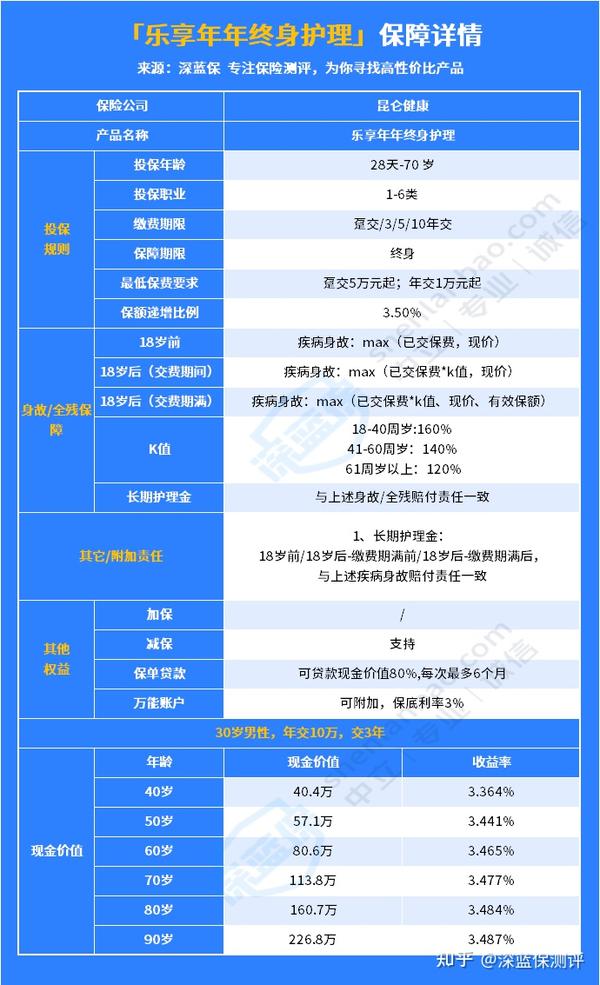

话不多说,让我们先来看看昆仑健康乐享年年终身护理保险的保障内容分析图:

结合上图内容,我们先来看看乐享年年终身护理险的基本投保规则:

从上述的投保规则中我们可以看出,其最低保费的要求相对会比较高,其中趸交(一次性交)的最低保费要求为5万元,对投保人的投保预算及经济水平要求相对较高。

诸如其余的投保年龄限制、缴费期限、保额递增比例以及身故/全残保障等内容的表现,则相对来说处于正常增额终身寿的水平。

但值得注意的是,乐享年年终身护理保险有一项长期护理金的保障内容,且其赔付责任与赔付内容和身故/全残保障的赔付责任是一致的。

除了上述保障内容之外,这款产品还支持减保和保单贷款,若投保人在投保之后某一天有急用钱需求的话,是可以通过减保或保单贷款的方式取出一部分钱,维持自身经济正常运转的。

当然了,乐享年年终身护理保险也支持投保人附加保底利率3%、现行利率5%(2022.5最新数据)的金银花万能账户,投保人可将获得的收益放入万能账户中实现二次增值。

综合这些保障内容来看的话,昆仑健康乐享年年终身护理保险的保障内容覆盖面以及保障力度方面的表现还算是不错的。

但毕竟对增额终身寿险来说,收益率方面的表现分析肯定少不了。那么昆仑健康乐享年年终身护理保险能为投保人带去的收益高吗?让我们看看下面部分的内容。

相信大家投保一款增额终身寿险,都希望自己能在未来的某一时段能从中获得较为可观的收益吧,深蓝君对此也表示理解~

毕竟对长期储蓄型保险来讲,要说我们投保这些产品后不想从中获得收益,那也不现实。

那么今天的主角——昆仑健康乐享年年终身护理保险的收益表现如何?针对这个问题,让我们一起来看看下方的收益分析图,下图以“30岁男性、每年交10万、交3年”为例:

通过上图我们可以看到,乐享年年终身护理险的长期收益率大体都在3.45%左右,其中投保人90岁时的收益率更是达到了3.487%,接近目前增额终身寿险最高情况下的3.5%收益率。

而从现金价值变化的方面来看的话:

通过上述内容我们不难发现,随着时间的推移、保单持有时间的增加以及投保人年龄的增长,保单现金价值的增长速度会越来越快,同时收益率也会越来越高。

综合来看的话,除了保障内容方面的表现之外,昆仑健康乐享年年终身护理保险的收益表现也同样是比较不错的。

但是昆仑健康乐享年年终身护理保险值得投保吗?针对这个问题来说,深蓝君还是得用产品对比的方式来为大家进行分析。

就像我们买东西要货比三家一样,买保险产品时,产品的对比也是在投保时不可缺少的环节。

针对这部分而言,深蓝君也早已从市面中筛选出了一些表现比较不错的增额终身寿险产品,并将乐享年年终身护理保险与它们进行对比,以此来看看乐享年年是否值得投保。

下图以“30岁男性、5年交、每年10万”为例:

通过上图我们可以发现:

乐享年年的收益率表现虽相对而言不如康乾2号·瑞祥人生以及万年禧这两款产品,但其长期收益率也稳定在3.46%左右,且投保人90岁时收益率达到了3.487%。

所以综合来说,乐享年年能给投保人带去的收益数目也相对比较可观。

乐享年年可支持投保人附加保底利率为3%、现行利率为5%(2022.5最新数据)的万能账户,投保人可通过万能账户进行收益的二次增值。

此外这款产品还附加了与身故/全残保障赔付责任一致的长期护理金,这也是乐享年年终身护理险的保障特色之一。此外,乐享年年也支持减保、保单贷款等操作。

所以总的来看,昆仑健康乐享年年终身护理保险还是比较值得购买的。

当然了,若您对收益率有更高需求的话,也不妨尝试考虑投保万年禧或者康乾2号·瑞祥人生这两款产品;若因地区限制无法投保上述产品的话,也可以考虑投保平型关。

昆仑健康乐享年年终身护理保险这款产品,因为其在收益和保障内容上的表现都较为出色,综合来说的话深蓝君还是比较建议大家在投保时多加考虑这款产品的。

当然了,在投保此类商业理财保险前,深蓝君也推荐大家优先配齐例如重疾险、医疗险等基础保障型保险。毕竟,对人身健康和寿命的保障比对财产的保障来得更重要一些。

当然了,若您在看完上述内容之后,对乐享年年这款产品是否真正适合自己仍存有疑问,或者说想了解其它同类的增额终身寿险的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

_副本.jpg)

先生

女士

获取验证码