3.5%复利吃到老!对比12款热门终身增额终身寿险,哪款现价高?

不知道你们有没有这种感觉——最近想在投资市场上想赚点钱,难如登天!

市场完全不按套路出牌,尤其是这两年,大家都亏麻了...

- 股票党:今天领涨的版块,都还没反应过来,第二天就暴跌

- 基金党:买的基金绿了俩月,和人生的走势差不多,总是起起落落落落...

- 存钱党:银行理财产品不再保本保息,连余额宝的利率都跌破2%了

那到底还有没有靠谱的理财法子?

有没有一种既安全稳定,还灵活,需要用钱的时候就能拿出来的产品呢?

当然有,它就是我们今天要说的增额终身寿险!

那为啥要选它作为理财手段?

选增额终身寿,我们可以从下面几点来考量:

1️⃣安全性强

首先,把钱投在这类资产里非常的安全。

我们这部分钱,本来就是要求稳!

所以肯定要找个绝对安全的地方存起来。

在资产新规实行以后,除国债、50万以下的银行存款以外,安全的资产就只有年金险、增额终身寿险了。

国债和银行存款的利率,大家有目共睹。

所以,能够把3.5%左右的利率持续几十年的年金险、增额终身寿险,就成了我们最好的选择。

再加上年金险、增额终身寿险背后还有银保监会兜底;

即使保险公司整出什么幺蛾子,也不用担心我们手上保单的兑付问题。

像之前安邦(现在的“大家保险”)就有过这样的情况:

前期疯狂扩张版图,最高峰的时候,保费甚至超过了平安保险。

后来银保监会摸底发现,安邦619亿的注册资本,只有10.96亿是真实资本!

相当于存在600亿的资金缺口,银保监会果断出手接管。

最后安邦的 人寿保险业务,连上它1.5万亿的理财保险产品,都没有发生一起逾期和违约。

2️⃣稳定性好

增额终身寿险能给我们的整个资产配置,增加像“压舱石”一样的稳定性。

像我们一些朋友把大部分钱都放在在股票基金里。

虽然行情好的时候,收获也还可以,但想要常年保持良好势头,也很难。

即使增额终身寿的利率没有那么惊艳,但为了总资金的持续稳健考虑,配置一些还是很有必要的。

举个例子:

小明炒股炒基金,第一年赚100%,50万变100万;

第二年亏50%,100万又变回了50万。

一顿操作猛如虎,年化收益率0%

如果拿这笔钱做相对稳健一些的投资;

比如第一年只赚10%,50万变55万;

第二年仍能保持10%,55万变60.5万,反而比第一种方式还要赚得多一些。

我们买增额终身寿险、年金险也是这个道理。

3.5%左右的利率看着不高,但它能锁定未来几十年;

长期积累下来,涓涓细流也能汇聚成汪洋大海。

即便一夜暴富的路子走不通,我们还可以慢慢变富嘛。

3️⃣灵活性高

增额终身寿险资金支取方便。

年金险,要到约定的时间才能领取,它比较适合现在已经有确定需求的,比如教育、养老啥的。

如果我们目前还没有成家、没有自己的小朋友嘛,眼下也不那么着急安排教育和养老。

但步入人生的新阶段,成立自己的小家庭,也差不多是这几年的事儿了。

后面我们要买房买车啊,还有养育小朋友什么的,用钱的地方会越来越多。

所以增额终身寿险相比年金险,能按照自己的需求来灵活支配,对尚未成家的我们来说,会更合适一些。

要是我们后面急着用钱,也可以在手机上通过减保,从账户领一笔钱出来。

也能通过保单贷款的形式,借出保单现金价值的80%,最快的时候一个小时就能拿到钱,一般情况下,工作日一两天内到账。

另外,向保险公司借钱,要比问银行借钱划算;

借款到期还可以只还利息不还本金,继续续借;

而且还不会影响保单的效用,不幸出了事,保险公司同样要赔钱。

上述这几点,就是我们上车增额终生寿险的主要原因。

想进一步了解增额终身寿险,点击下方卡片,免费咨询 ↓

二、增额终身寿险,收益怎么样?

说到增额终身寿的收益,我们就要先讲讲它的利率计算方式——复利计息。

我发现,其实有蛮多人搞不清”单利、复利“,我当初也是从这个阶段过来的。

实际上,要搞清楚它们并不难,只要明白以下这点就可以了。

✅单利 vs 复利——利息计算的方式有区别

单利,只有本金能产生利息,所以每年的利息额都是固定的。

复利,本金每年生成的利息,下一年都能和本金一起继续产生利息,也就是咱们俗称的利滚利。

我们举个例子:

假设小张和小琳各有一只生蛋的母鸡,每天都能下一只蛋。

小张每次在母鸡下蛋后,就选择把鸡蛋捡走;

而小琳则把这些鸡蛋留在窝里,让母鸡把鸡蛋孵化成鸡崽。

许多年后,小张收获的仅有那只母鸡和一筐鸡蛋;

而小琳却拥有了一个规模庞大的养殖场,以及每天数不清的鸡蛋。

那如果换作是钱的话,最开始的那一只鸡是本金,鸡蛋就算是利息。

小张的投资方式就相当于是单利:

他每年获得的鸡蛋(利息)是固定的,利息不能再产生利息(鸡蛋不能再被孵化成鸡并下蛋);

像我们平时所接触的定期存款、大额存单、国债等,其实都是按单利来计息的。

比如按3.5%单利算,就是本来放进去100块;

第一年变成103.5块,第二年变成107块,第三年变成110.5块,第四年、第五年....

每年都只固定增长3.5块,不多也不少。

单利总收益的计算公式即:本息和=本金 x(1+单利率 x 时间)

而小琳的投资方式就相当于是复利,利息也能产出利息。

想了解现在有哪些高收益的增额终身寿险,点击下方卡片,为你详细解答!

像股票、基金、储蓄险,甚至房贷、信用卡分期付款等,都属于复利方式计息。

同样用3.5%复利计算,原本放进去100块;

第一年变成103.5,第二年是107.1,第三年就有110.87,第四年、第五年...

每一年都比上一年增长得更多。

复利总收益的计算公式即:本息和=本金 x (1+复利率)^时间

短期看差别好像不大,但复利会随着时间的增长,越来越惊人;

最终呈现出陡坡式爆发增长,和单利的差距就会逐渐拉大。

假如我们在投资理财的时候,能够利用好复利的价值。

祝贺你!你的财富正源源不断的在加速积累。

不知道大家有没有听过著名的72法则:

72/复利=本金翻倍所需要的时间

简单的来说就是:

如果复利为1%,那么本金在72年后能够翻倍;

但这1%如果换成单利,本金想要翻倍,那就需要100年。

✅增额终身寿险 vs 银行存款

我早前自己在研究复利和单利的时候,算过一笔账:

如果把存在银行里的钱(单利),转到增额终身寿(复利)里,收益到底能相差多少?

如果按增额终身寿3.5%的复利增值来看,为了方便,我们把银行存款的利率同样按3.5%来算(不考虑银行利率下降情况)。

我找来对比的是“金玉满堂”增额终身寿险,也就是之前的弘运增利/金满意足。

其实,这款产品我周围不少同事都有买,我当时也非常心动。

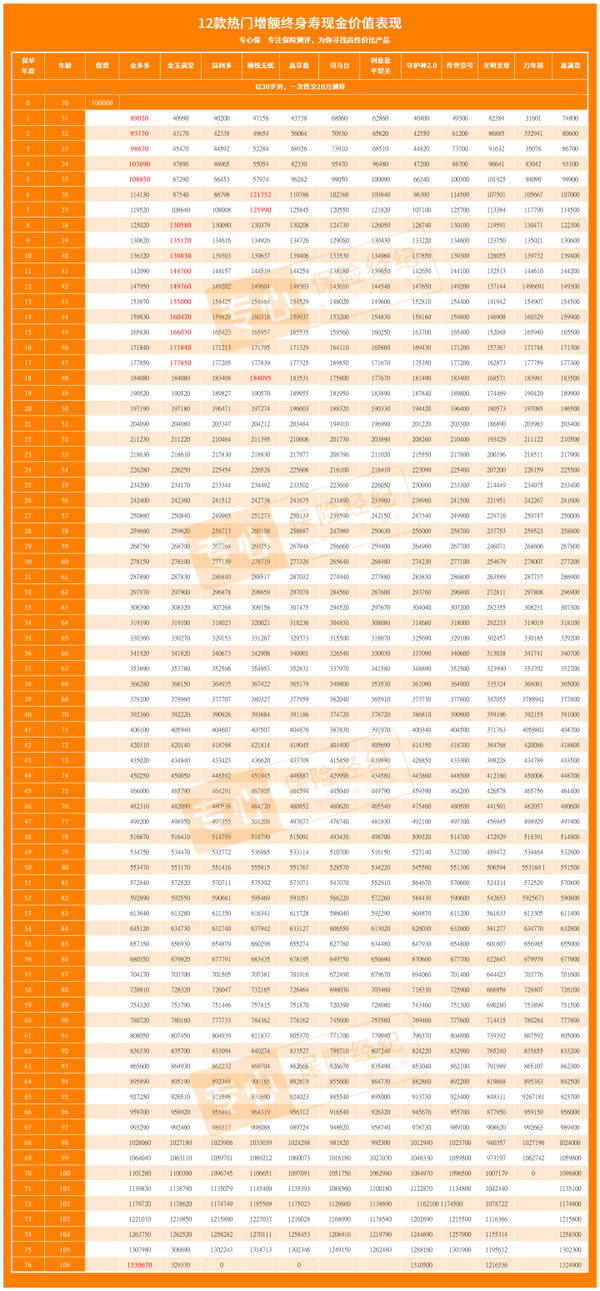

从上图,我们可以发现:

在资金投入的前5年,银行存款的收益优势比较明显,而增额寿此时的收益还没有赶上投入的本金;

第10年,金玉满堂险胜,相差近5000块;

到了第20年,10万的本金,已经相差了2万7;

第30年,相差7万;

第40年,相差15万;

等到了第50年,就直接相差27万!

这还只投入了10万本金,3.5%单利与复利,差距就这么大。

如果投入的资金更多,你再细品。

实际上,这种对比也并不客观。

对增额终身寿险不公平!

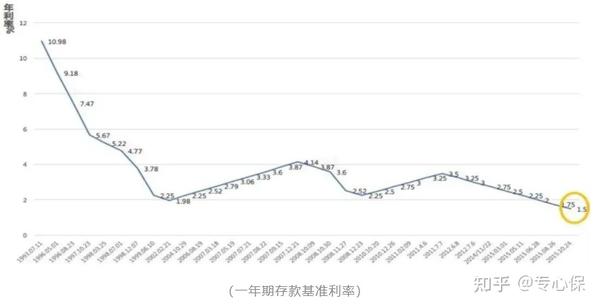

因为四大银行5年期的定存年利率,目前只有2.75%

而且,要让这个利率维持未来三十年、甚至五十年都不变,显然不现实。

近些年来,利率的持续下降,大家也有目共睹。

其实,不只是银行存款利率,像我们上面提到的国债、大额存单等这类产品的利率都在下滑。

像2020年的时候,20万起购的3年期大额存单的利率还有4%,但在去年,就降到3%点多了。

记得原央行行长周小川曾说过:

10年后,想要买款年化收益3%的理财产品,都可能像汽车牌照摇号那样,完全靠运气了。

其实这么一看,增额终身寿险能终身锁定3.5%的复利收益,确实很稳。

另外,金玉满堂这款产品也算是目前增额终身寿险里,十分优秀的一款,难怪很多同事都有买。

但我们接到弘康人寿保险公司的最新通知:

金玉满堂增额终身寿险,将于9月30日正式下架。

时间不多,有需求、想上车的朋友可要抓紧了!

想知道自己投入金玉满堂的收益有多少?点击下方卡片,免费测算~

其实,我当时挺纠结,首先这款产品确实很香,但我手头够灵活支配的积蓄并不多。

早些时候,我受社会消费主义的影响,花钱没数,存不下几个钱。

受这两年疫情的影响,我才意识到会存钱有多么重要。

虽然我手头有些积蓄,但不多,指不定什么时候买房、结婚,到时候就得用钱。

3-5年不用的资金倒是挪得出来,但要保证资金八九年、甚至十几年不能动,拿来博取长期收益;

说实话,以我的情况来看,着实底气不足啊。

✅增额终身寿险,也有满足短期理财需求的产品?

让人万万没想到是,有这么一款增额终身寿;

它既能满足短期理财的需求,以及长期持有的收益,也能保持性感。

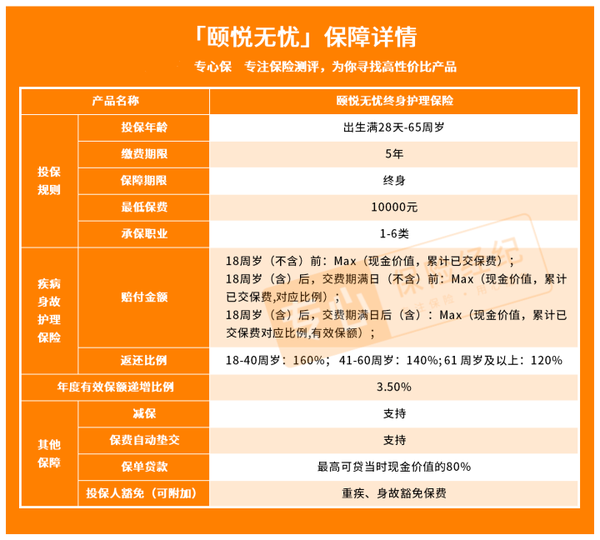

这款产品就是瑞华保险推出的:颐悦无忧终身护理保险。

有朋友会问:什么是护理险?

其实就是把增额终身寿的身故/全残保险金换个名号,改成了身故失能护理金。

它的本质和大家熟悉的普通增额终身寿险没啥区别。

它最大的优势就是 —— 进可攻、退可守

① 进可攻——安全、高收益短期理财渠道的首选

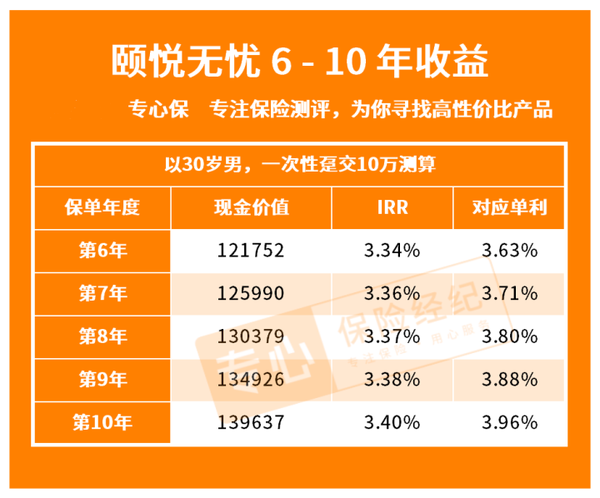

这款产品的现金价值长势很快,第6年就能反超本金!

我算了下,如果把它折合成单利的话,第六年就能达到3.63%

而且存得越久,它的利率就会越高,算到第10年的话,单利都快要接近4%了!

大家要知道现在的大额存单,利率也就3.35%左右,还有20万的门槛限制。

按照现在这个利率下降趋势来看的话,也许3、5年后,大额存单一旦到期;

我们想再以现在这个利率水平来买,可能性可以说非常小。

像颐悦无忧这类增额终身寿险,不仅短期收益比大额存单高,投资门槛也低,起投金额只需1万就行。

5、6年后,如果我们需要用钱,或者找到了更好的投资渠道;

我们也可以取出一部分现金价值,换个赛道让钱继续生钱。

如果你想定制更适合自己的方案,可以随时点击下方卡片找我。

我会根据你的实际情况,帮忙测算收益,什么时候能领多少钱,让你买得明明白白~

② 退可守——长期持有,锁定终身复利3.5%

如果我们暂时没有更好的投资渠道,也可把钱放在账户里不动,让它继续以3.5%的利率不断地滚雪球。

我找了市面上12款热门的增额终身寿和这款颐悦无忧进行对比后;

发现这款产品的长期收益也很不错,尤其在一次性投入的前提下。

可以发现,它的现金价值增长超快,在第6年就能超过本金;

如果把它折合成单利的话,这个利率远高于大额存单,同时它还兼顾长期收益。

不得不承认它,简直牛掰格拉斯!

承保这款产品的瑞华保险公司,于2018年成立,注册资本5亿。

以往的运营情况也可以,偿付能力充足,风险综合评级为A。

所以,有跟我一样,短期不确定用钱需求的朋友,买这类产品就非常nice!

无论是短期理财,还是长期的资金规划,双重抗打!

不管是单纯的只想占个复利3.5%的坑位;

还是想为自己未来的养老、育儿做准备,选择这类增额终身寿险都算一个不错的选择!

但说到这里,我不得不告诉大家一个非常遗憾的消息:

上面提到的这款终身护理保险-颐悦无忧,在2022年8月9日已经停售;

很可惜,这么一款优秀产品已然绝版。

当然,市面上还有其他短期收益不错的增额终身寿险,戳下方卡片立即查看~

写在最后

最后我想说的是,咱们辛辛苦苦赚来的钱,总得给它找个好去处。

不求大富大贵,只要能稳稳赚钱就好!

放眼当下的投资环境,大家也看到了,想做点稳健资金配置越来越不容易。

我们也许只有早点做出些行动,才能稳稳抓住这最早一波的收益福利。

如果我们手上有一笔长期不动的闲钱,希望它可以有稳定的收益;

而且不想冒风险,增额终身寿险不失为一个绝佳的选择。

,让你随时掌握市场最新保险解读,也欢迎将本文分享给有需要的朋友。---》请查收2022最新保险干货↓《---

【最强保险攻略】

【超全保险榜单】

【健康险-深度测评】

重疾险:

医疗险:

定期寿险:

【其他保险:年金、增额寿、齿科险】

【人群投保指南】

全家保险:

孩子保险:

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答