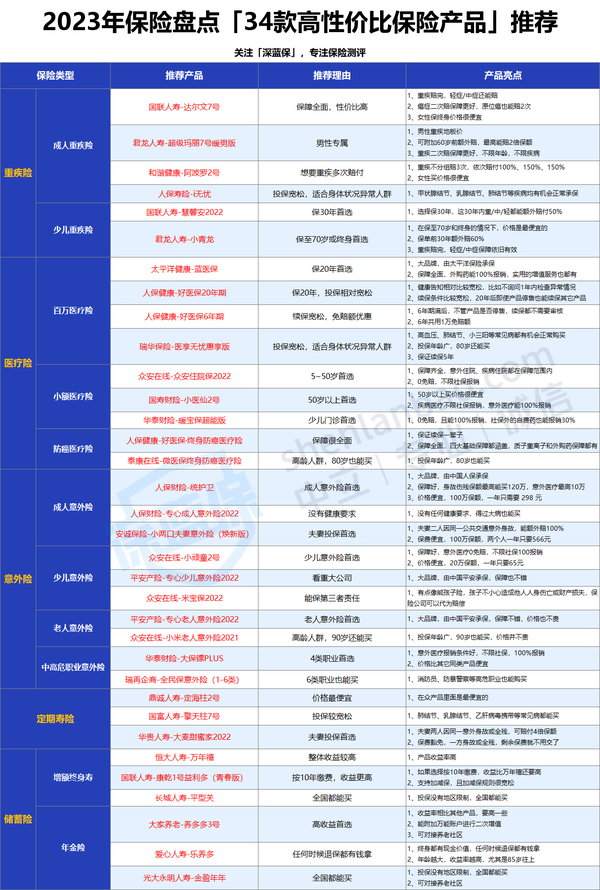

2023年最新保险盘点!我推荐的产品都在这里了(重疾险/医疗险/意外险/定期寿险/年金险/增额终身寿)

2023年保险大盘点!全险种测评,测评出34款值得买的保险产品!

每年这个时间段,我都会给大家准备一篇【保险测评】的干货,会把全市场的保险产品精选一遍进行测评。

每一次都耗时长达近一个月,字数达到1.6万左右,内容堪比一本保险百科全书。

比如这期,我前前后后共测评了近百款产品,最终过五关斩六将,筛选出了目前性价比最高、最值得购买的 34 款保险产品:

囊括了5大险种:【重疾险+意外险+医疗险+定期寿险+储蓄险】

细分了3大人群:【少儿+成人+老人】

大家可以把这张表或者是这篇文章尽情地收藏起来,以后想买保险的时候,拿出来看一看,不至于买错。

如果想更深入了解每款产品的亮点,也可以查看以下保险清单。通过对几款高性价比产品进行测评分析,非常直观清晰!

重疾险:2023性价比TOP3榜单

医疗险:2023性价比TOP3榜单

意外险:2023性价比TOP3榜单

定期寿险:2023性价比TOP3榜单

储蓄险:2023性价比TOP3榜单

这张表我也会及时更新,保险市场一有个风吹草动,就会把最新最热的产品更新上去,保证大家看到的都是当前最值得购买的保险产品。

一、重疾险推荐

先来说说极其复杂,且价格较贵的重大疾病保险;

在我的了解中,发现很多人都误解了重疾险的作用,认为重疾险是用来看病的;

其实不然,看病所需,即使上百万医疗费用,我们的【医保+百万医疗险】足以覆盖掉。

而重疾险的真正用途是用来弥补大病后【收入损失+康复护理+日常支出】等一系列费用的。

所以,重疾险的重要性,举足轻重。

下面我会把重疾险按人群分为成人重疾险和少儿重疾险分别测评,一起来看。

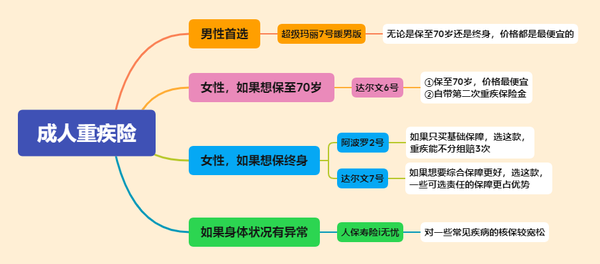

1、成人重疾险

今年的重疾险市场,可谓是神仙打架,高性价产品扎堆,一时竟挑花了眼。

我原以为超级玛丽6号和达尔文6号已是天花板,没想到天花板之外还有卷王。

下面这些产品,是我筛选出来的目前热度比较高的成人重疾险,我会详细测评分析,给到大家直接的选择建议:

tips:买任何东西,都是根据自身需求和预算出发的,所以每个人对重疾险的选择可能也不同,大家没必要盲目跟风,适合自己的便是最好的。

(1)综合保障好,女性买价格更便宜——达尔文7号

达尔文系列一直是爆款重疾险,叱咤风云好几载,在保障和价格上,从没有让我们失望过。

此次强势上线的达尔文7号,也延续了优良传统,不仅加码了很多保障,保终身的价格也更便宜了。

达尔文7号最大的2个优势:

① 重疾赔完,轻症/中症还能继续赔:一般的成人重疾险,重疾赔完合同就结束了,而达尔文7号,重疾赔完,间隔90天,再次发生其他轻症/中症,还能继续赔,可以说是破天荒的存在。

② 癌症2次赔保障更好:大多数重疾险关于这项保障,只针对一些恶性肿瘤-重度能多次赔,但达尔文7号针对一些恶性肿瘤-轻度也能多次赔;以高发疾病原位癌为例,只要两次疾病发生在不同器官就行,比如第一次为肺原位癌,第二次为肾原位癌,就都能正常赔付。

这两点是达尔文7号最独特的地方,其它产品都不具备。

除此之外,能提升这款产品竞争力的,还有这两点:

- 可附加60岁前额外赔:60岁前,重疾能额外赔80%,中症能额外赔30%,假如我们买了50万保额,确诊重疾就能赔到90万,确诊中症能赔到45万;虽然有的产品在60岁前最高能额外赔100%,但说实话,能额外赔80%已经能碾压一大批产品了。

- 女性保终身的价格很便宜:以30岁女,买50万保额,30年交,保【重疾+中症+轻症】为例,保终身每年只要4885元,在众产品中是最便宜的。

总之,达尔文7号保障很全面,不仅常规保障有的都有,甚至还创新了两项实用保障,而且不管是保至70岁还是终身,价格都很便宜,如果大家同时看重保障全面和高性价比这两点,可以重点考虑这款产品。

不过东三省(黑吉辽)、内蒙古、河南省的朋友购买的时候要注意,会有保额限制,最高只能买30万保额,如果还想做高保额,可以加保其它高性价比产品。

(2)男性专属好产品——超级玛丽7号暖男版

超级玛丽7号暖男版最大的不同在于:它是一款“仅限男性朋友投保”的重疾险。

推荐超级玛丽7号暖男版的理由主要有 4 个:

① 男性重疾地板价:以30岁男性,50万保额,30年交为例,保至70岁每年只要3255元,保终身每年只要5060元,是当前重疾险中最便宜的。

② 可附加60岁前额外赔,最高能赔2倍保额:这款产品对重疾、中症和轻症都能额外赔,50岁前,重/中/轻分别额外赔付100%/30%/20%,50-60岁前,重/中/轻分别额外赔付80%/20%/10%。

② 重疾2次赔保障更好:60岁前,确诊首次重疾,间隔3年后,第二次重疾还能赔100%,而且第二次重疾是不限年龄的,60岁之后也能赔,而像上面提到的达尔文7号,虽然也能附加这项保障,但第二次重疾是限制在60岁前的。

④ 可附加心脑血管疾病无限次赔:有数据显示,男性确诊心脑血管疾病的概率更高,而这款重疾险投其所好,针对这项保障不断加码,是能不限次数赔付的;当然,我们也不用太在意这项保障,毕竟人这一辈子得两次疾病已是难得,更不用提无限次了。

总之,这款产品对男性朋友很友好,选购重疾险时,可以当做首选;价格是最便宜的,保障上也可圈可点。

(3)想要重疾多次赔——阿波罗2号

阿波罗2号是一款保终身、多次赔付的重疾险,与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

推荐阿波罗2号的理由主要有 2 个:

① 重疾不分组,赔 3 次:110 种重疾全部单独成组,赔完一种后,间隔 1 年以上再患其他疾病,还能继续赔;第一次赔 100% 保额,第二、第三次都是赔 150% 保额。

② 女性买价格很便宜:作为一款多次赔付的重疾险,加料不加价,尤其对女性朋友来说,50万保额,保终身,30年交,每年只要4985元,甚至比一些单次赔付的重疾险都要便宜。

购买建议:如果只买基础保障【重疾+中症+轻症】,女性朋友可以优先考虑,毕竟重疾能不分组赔3次,花差不多的的钱买更好的保障,何乐而不为。

不过,有两个小点需要注意:①购买保额有限制,40岁以上的朋友,最多只能买45万保额;②只能选择保终身,预算有限的朋友可以考虑能保至70岁的产品,比如达尔文7号或达尔文6号。

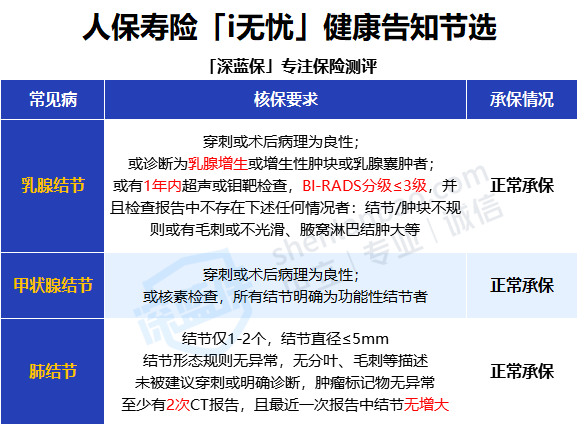

(4)甲状腺、乳腺结节有机会正常承保——i无忧

买重疾险,对健康的要求很高,如果买不了上面所列的几款产品,大家可以留意下这款人保寿险的i无忧,甲状腺、乳腺结节均有机会正常投保。

这款产品在基础保障上也没什么缺陷,重/中/轻保障都有,赔付比例也属于正常水平,而且保单前10年还可以额外赔付50%,买50万能赔75万。

我推荐i无忧的理由主要有 2 个:

① 健康告知宽松:甲状腺、乳腺结节以及肺结节等都有机会承保

就拿肺结节来说,一般查出肺结节后,如果手术切除且恢复良好,投保重疾险会相对容易;

但如果是未手术的肺结节,对保险公司来说风险相对更大,大部分重疾险会直接拒保,只有极少数产品能正常承保或除外承保,而i无忧就属于这极少数之一。

如果能满足上表所列的核保要求,就算不做手术,i无忧也有机会买到。

② 大品牌:由人保寿险承保,知名度高,对青睐大品牌的朋友很友好。

购买建议:如果因为身体原因买不了上面那些产品,大家可以尝试投保这一款,一些常见疾病的健康告知都比较宽松,容易买到;另外,虽然这款产品捆绑身故责任,但在保身故的重疾险中,价格是比较便宜的。

不过,不建议大家选择保至70岁,如果选保至70岁,只能分10年交费,无疑会加大交费压力;以50万保额,保至70岁为例,30岁男每年要10100元,30岁女每年要9200元。

小结:如果大家还不知道怎么选,也可以直接看这儿;

当然,除此之外,像上边没有提到的超级玛丽7号经典版,这款重疾险性价比也很高,是原来的重疾险王者,60岁前买50万能赔100万,如果想要60岁前赔的更多,也不失为一种选择。

2、少儿重疾险

目前少儿重疾险也有很多优秀的产品, 保障全面,价格便宜,如果不仔细辨别的话,可能长得都一样。

为了帮大家做好决策,我经过层层筛选,锁定了下面这5款产品:

光看表格,大家可能眼花缭乱,并不知道该怎么选。

我会详细分析,把最值得买的2款产品的推荐理由、购买建议一一呈现给大家。

(1)如果预算有限,想保30年——慧馨安2022

如果预算有限,想给孩子锁定未来30年的保障,无条件选择慧馨安2022。

主要推荐原因如下:

慧馨安2022是唯一一款“选择保30年,并且这30年都可以额外赔”的产品,重疾/中症/轻症分别额外赔付50%/30%/15%,而其它少儿重疾险,选择保30年的时候,只能在保单前10-15年额外赔。

除此外,慧馨安2022的其它保障也很不错:

- 特定疾病保障好,20种少儿特疾能赔2.2倍保额,比如得了白血病,买50万能赔到110万;10种罕见疾病能赔付3倍保额,比如得了婴儿进行性脊肌萎缩症,买50万能赔150万。

- 能附加重疾多次赔,附加后,重疾可不分组赔4次,依次赔付100%/120%/140%/160%。

- 能附加癌症2次赔,如果第一次确诊疾病为癌症,间隔3年后,再次确诊癌症,赔付120%,买50万也就能赔60万;如果第一次确诊疾病为癌症以外的疾病,间隔180天,就能再次赔付。

- 价格也比较便宜,虽然选择保30年需要捆绑身故责任,但价格依然很有竞争力,0岁男,每年只要725元,10岁男孩每年只要1130元。

总之,如果只买保30年的产品,慧馨安2022是首选,我个人认为没有产品比它更优秀了;但如果是买保至70岁或者保终身的产品,则还会有其它选择,我们接着往下看。

(2)如果有条件,想保至70岁或终身——小青龙

如果有条件,想给孩子一步到位,买保至70岁或终身,可以优先考虑君龙人寿小青龙。

主要推荐理由如下:

在保至70岁和终身的情况下,价格是最便宜的:以保终身为例,0岁男孩,每年只要1815元,10岁男孩,每年只要2485元。

其次,小青龙在保障上也是可圈可点,在众产品里面算是佼佼者:

① 保至70岁或终身,保单前30年可以额外赔60%:买50万的话能赔到80万。

② 重疾赔完,轻症/中症保障依旧有效:一般的重疾险,重疾赔完,可能合同就结束了,但小青龙在首次重疾赔付后,间隔90天后再得轻中症,还能继续赔付;当然,像大黄蜂7号、青云卫2号这些产品,也同样有这项保障。

③ 特定疾病保障好:20种少儿特疾能赔2.2倍保额,买50万能赔110万,且没有年龄限制。

④ 能附加重疾多次赔:跟慧馨安2022一样,附加后,重疾可不分组赔4次,依次赔100%/120%/140%/160%。

综上,不管是在保障上还是价格上,小青龙的表现都很不错,是保长期的不二之选。

当然,除了上面这两款产品,“青云卫2号”和“超级宝宝”这两款重疾险也有特别之处,在选择保至70岁或终身的时候,60岁之前都可以额外赔,而其它产品,大多只能保单前30年额外赔。

所以,如果是想让60岁之前赔的更多,宝爸宝妈们也可以把这两款产品纳入选择范围。

二、医疗险推荐

医保是国家福利,几乎人人都有,用处也很大,治病所需的医疗费用能报销一部分。

但其实说句老实话,仅靠医保早就不能解决我们看病住院的需求了。

因为医保报销不仅上有封顶线、下有起付线,而且医保目录外的一些昂贵特效药更是没法报销。

所以,要想妥善解决看病的难题,我们还需在医保的基础上,加购一份商业医疗险,这样才能实实在在地报销大病、意外给我们带来的高昂医疗费用。

我们常见的商业医疗险有:百万医疗险+小额医疗险+防癌医疗险,下面我也会一一评测。

1、百万医疗险

近几年,百万医疗险凭借“几百块保费,三四百万的保额”一跃成为保险界的新宠。

医保报不了的它都能报,完美弥补了医保的不足。

但要在琳琅满目的产品中挑选出最值得买的那款,实属不易。

为了让复杂的事情简单化,我从上百款产品中筛选出了如下这些产品,下面也会把最值得买的 4 款介绍给大家:

产品较多,表格较大,看上去有点模糊,想要原表的朋友,也可以在留言区找大师兄要。

(1)保20年首选——蓝医保

- THE END -

- THE END -

新品测评

保险方案

热门文章

_副本.jpg)

先生

女士

获取验证码

相关文章