2025-04-02

507

相信不少朋友都知道了最近监管又有大动作了,不少增额终身寿面临着被下架的风险。

不少朋友前来问深蓝君:之前看中的万年禧两全保险什么时候停售?建议投保吗?

那么今天就来测评万年禧两全保险的优缺点,讲清楚怎么减保?感兴趣的朋友要抓紧买票上车了~

主要内容:

在讲万年禧两全保险的优缺点之前,我们得先来看看万年禧两全保险的产品详情图:

看万年禧两全保险的保障图后,我们直接来总结它的优缺点:

先看万年禧两全保险好的地方:

1、减保限制少

不少的增额终身寿险寿的加减保规则都比较严格,对于减保的金额与次数都有所限制。

但万年禧两全保险则不同,在满2年起可以减保,并且没有次数限制,减保后的年交保费大于 1000 元即可。

怎么申请减保呢?

去到恒大人寿服务中心中的恒服务客服中心,具体步骤如下:

绑定保单—保单服务—资金服务—减保。

如果你想了解其他申请减保途径的话,可以私信深蓝君,预约专业的规划师,一对一为你解答。

2、满期保险金

万年禧两全保险之所以被称为两全险,是因为它有一笔满期保险金。

是指在保障期满后,被保人还在世,就可获得100%的保险金额,这也是万年禧两全保险名称的来源,即保生又保死。

举个例子:

米小姐在30岁时投保了万年禧两全保险这款产品,并且米小姐活到了100岁,那么米小姐在100岁的时候可以得到100%的满期保险金。

3、增值服务

万年禧两全保险,除了有财富稳健增值的作用外,还能够享受就医绿通、费用垫付等增值服务,可以帮助我们解决就医难题。

当累计总保费大于100万元时,还能获得高品质养老社区的入住权益。

累计保费为300万,还可以对接中信信托等服务。

再来看看万年禧两全保险的缺点:

其实万年禧两全保险的缺点并不明显,唯一不足之处在于它不支持加保操作,当我们手头有一笔闲钱后,是无法通过加保来增加保单的保障权益的。

因此大家在投保万年禧两全保险时,要事先预算好其收益的部分。

总的来说,万年禧两全保险支持减保,并且有一笔满期保险金与增值服务,整体来说保障内容是不错的。

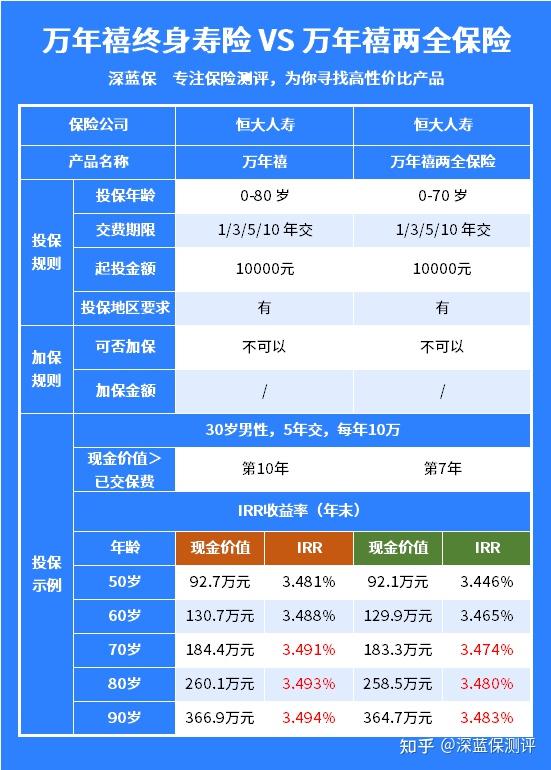

众所周知,万年禧两全保险还有一个双胞胎兄弟—万年禧终身寿险,那么这两款,哪款比较出类拔萃呢?

深蓝君将万年禧两全保险与万年禧终身寿险进行对比,看看同一家保险公司,哪款比较好?

以“30岁男性,交5年,每年10万”为例:

可以看到:

从收益上看,万年禧终身寿险胜出!

在50岁时万年禧终身寿险的收益率达到了3.481%,在70岁时达到了3.491%,甚至最高在90岁的时候达到了3.494%,直逼标准收益率的3.5%。

而万年禧两全保险在50岁时的收益率只达到了3.446%,在90岁时也只达到了3.483%。

这一局,万年禧终身寿险胜!

从现价超过已交的保费上看,万年禧两全保险胜出!

万年禧两全保险在第7年时,现价超过已交的保费,意味着投保人已经开始盈利了。

而万年禧终身寿险在第10年的时候,现价才超过已交的保费,速度上相对来说较慢一些。

所以这局,万年禧两全保险胜!

总的来说,万年禧终身寿险可附加万能账户,并且收益较高,但现价超过已交保费的时间较慢。

而万年禧两全保险有一笔满期保险金,并且现价超过已交保费的时间较快。

至于选择哪款产品,要根据你自身的实际情况出发,找到适合自己的产品。

最近监管大动作频繁,不少优质的增额终身寿险面临着被下架的风险,万年禧两全险也不例外。

接通知:恒大万年禧两全保险与恒大万年禧终身寿险预计于12月5日停售!

感兴趣的朋友要抓紧最后上车的机会噢~车子一旦开走就没有回头了。

在这里我们花了一周时间,把目前热门的增额寿通通对比了一遍:哪些马上下架?哪些收益高?哪些加减保灵活?全都整理好了!

你需要的话,可以私信深蓝君预约老师,免费分享给你~

_副本.jpg)

先生

女士

获取验证码