2025-02-28

1535

作为储蓄险的两大巨头,年金险和终身增额寿险每年能拿多少钱?选谁好?一直都是大家热议的话题;

有的人说年金险好,收益更高;

有的人说终身增额寿险好,更灵活;

那么事实到底是怎么样的呢?年金险和增额终身寿险区别又在哪里呢?

今天深蓝君就和大家一起了解一下!

本文主要内容如下:

作为养老的两大利器,年金险和增额终身寿险受到的关注往往是最多的,但很多人其实都不清楚它们究竟有什么区别,下面我们就用一张表格来看看:

可以看到,在安全性方面无论是年金险还是增额终身寿险,都具有极高的安全性,同时它们的收益还都是稳定的,这都得益于它们保险的本质;

因为是保险,所以就会受到《保险法》的保障和银保监会的监管;

年金险的什么时候能领、能领多少,还有增额终身寿险什么时候减保、退保能拿出来的现金价值是多少,都在保险合同上写的清清楚楚,有《保险法》作为坚实的后盾,我们的收益一分也不会少。

同时保险公司也会受到银保监会的强监管,无论是公司的经营状况还是上架的产品,都要经过银保监会的层层审批;

即使保险公司破产,银保监会也会将我们的保单移交给其他保险公司接手,对投保人而言,除了换了家保险公司对我们负责外,没有任何影响。

但在收益、灵活性以及功能性方面,年金险和增额终身寿险区别就大了,下面我们分开来讲:

1、收益

从表格中可以看到年金险的收益率是要高于增额终身寿险的,虽然只有0.5%,但由于它们两都属于投资周期比较长的产品,因此长期下来还是有不小的差距。

2、灵活性

在灵活性方面年金险就要弱势一些了,年金险比较像我们的退休金,投保之后未来什么时候能拿?多久拿一次?一次能拿多少?都已经固定写在合同里了;

如果突然急需用钱,一次拿的钱不够、或是等不到领钱的时间,就只能退保,放弃未来每年能拿的钱,拿回当时保单的现金价值,但这样一般来说就不那么划算了;

而增额终身寿险就简单的多,它没有固定可领的金额,而是以保单的现金价值不断增长的形式来实现收益;

一般来说投保完增额终身寿险5-10年、保单的现金价值增长到一定程度后,我们就可以通过减保来将保单的部分现金价值转换为现金;

而转化多少?什么时候转化?在一定的规则下都是可以自由决定的;

不过有些比较严格的产品会限制每年只能减保一次,减保的额度不能超过保额的20%。

当然也有限制很少的优秀产品,如果大家想了解的话,也可以私信深蓝君,免费预约专业的保险老师,为您推荐。

3、功能性

结合前面两点来看的话,年金险和增额终身寿险都非常适合用来作为长期的资金规划、退休后的养老金、给孩子的教育金等。

但年金险相对来说较高的收益和较低的灵活性,相对来说会更适合作为养老金;

如果选择增额终身寿险作为养老金的话,可能会管不住自己的手,没几年就把现金价值减完了,以后就没了;

而年金险则可以长期稳定的提供一笔现金流,活多久就领多久,保证我们身故之前每年都有一笔钱拿。

而增额终身寿险凭借长期的复利增值则更适合作为财富的传承;

如果已经不愁养老问题了,就是奔着给孩子留一笔钱去的,那么增额终身寿险也非常不错;

需要用钱的时候可以减保拿一点出来用,不需要用钱的话也可以一直放着不管,产生的收益还会再产生收益,复利增值,经过几十年的积累,最后的现金价值往往能达到最初投入保费的好几倍。

前面也提到了终身增额寿险是没有每年固定能拿的钱的,不过通过制定合理的减保计划,也能实现“每年拿钱”。

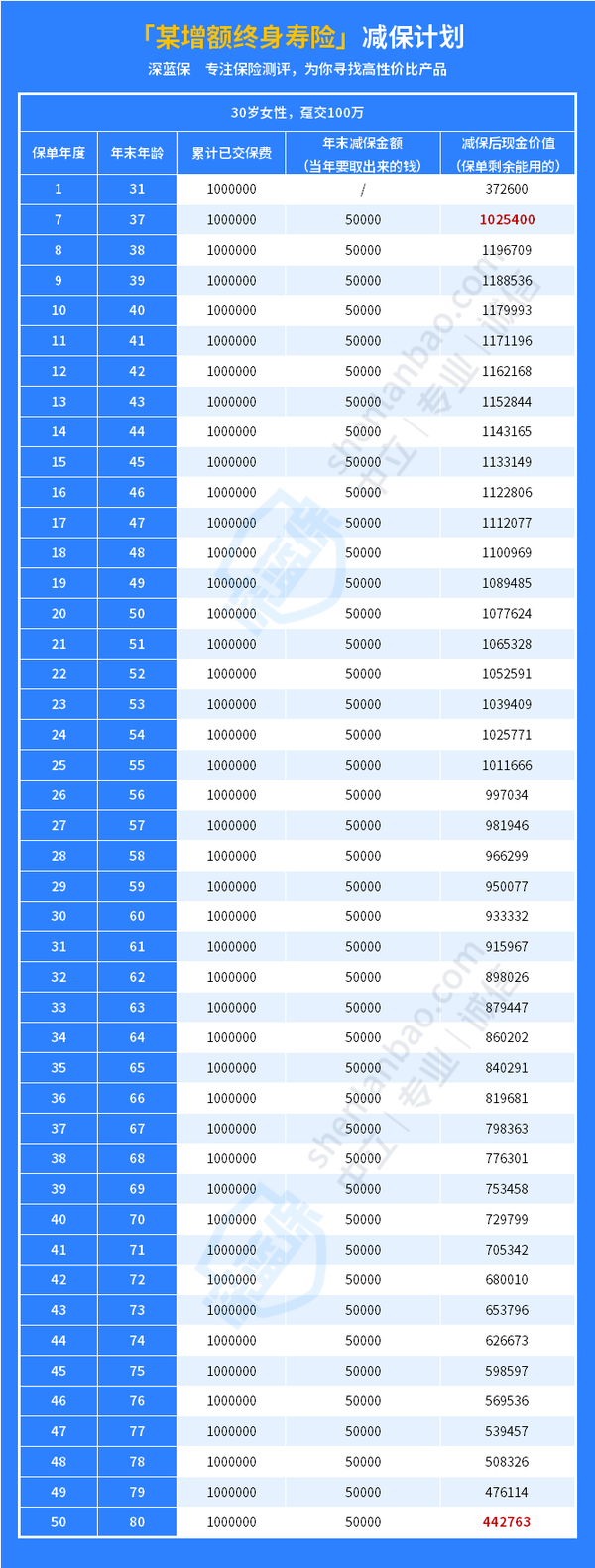

下面就以一位30岁女性,趸交100万投保某增额终身寿险后的减保计划来看看终身增额寿险每年能拿多少钱:

可以看到,这位女士30岁时投保了一百万的增额终身寿险,然后从37岁开始,每年领取五万元,一直领到80岁;

这期间不但共计领了220万,80岁时保单还剩余44.2万的现金价值,加起来就是264.2万,相比最初的一百万,翻了2.6倍,可以说是非常可观了。

好了,看到这里相信大家对终身增额寿险每年能拿多少钱,已经有个大概概念了。

不过根据上面讲到的年金险和增额终身寿险区别,我们也可以看得出来同样条件下,若是不要求灵活性,年金险的综合收益率会更高。

当然,每个人情况不同,具体如何配置减保计划、适合年金险还是增额终身寿险?还是要结合个人目标、性格、年龄、经济情况、所处人生阶段等各方面综合考虑。

如果您也想为自己配置一份个性化的减保方案或是不知道自己的情况适合年金险还是增额终身寿险的话,可以点击下方链接,预约专业的保险老师一对一咨询。

先生

女士

获取验证码