2024-01-26

633

在这个快节奏的时代下,压力和焦虑总是不期而至。

即便是百万富豪也是一样,可能表面光鲜亮丽,背后却过的精疲力尽,更别说我们这些普通百姓了。

为了应对未来的风险,很多朋友会买一份寿险。定期寿险和终身寿险的区别是什么?趸交终身寿险有什么优势?今天深蓝君就和大家来聊聊这些话题。

主要内容如下:

设想一下,假设我们某天飞来横祸,不幸去世了。上有老下有小,整个家庭都陷入无尽的悲伤中,日后甚至还会让家人们因此陷入困境中,孩子老婆失去依靠,父母晚年无人照拂......

当我们意识到这些责任的时候,就能更加明白,一份寿险所能带给家人的,不仅仅是钱,还传递着一丝温度,更是一份责任。

市面上的寿险主要可以分为定期寿险和终身寿险,下面深蓝君就给大家详细分析一下定期寿险和终身寿险的区别:

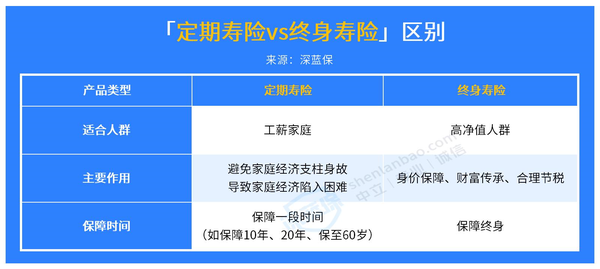

定期寿险就是在保险约定的时间内,不幸身故或全残了,保险公司会按约定的保额赔付,当初的保额买多少就赔多少,是最能体现保险保障本质的纯保障性产品。

这类产品主要是保障一段时间,如20年、30年,可直接保障到60岁或70岁,保障责任单纯,仅保不论意外或疾病导致的身故,同时杠杆率很高,用较低的保费就能获得很高的保障。

万一在家庭责任最重的时候不得不离开,理赔的保险金也可以用来赡养父母、抚养子女、还车贷房贷等等,维持家庭的基本生活水平。

不过需要注意的是,大多数定期寿险属于消费型保险,若不出险是不会退回保费的,本质上是消费品,自然价格也会比100%兑付的终身寿险低很多。

终身寿险简单来说就是无论几岁,只要被保人身故或全残,保险公司都会按约定比例赔一笔保险金。

人嘛,总会有离开的一天。由于是保障终身的,所以这类产品的理赔是一件100%会发生的事情。自然所以它的保费也不便宜,动辄上万。

此外,终身寿险可以完全按照投保人的意愿分配后续的资产安排,使资产确定地传承给指定受益人,不会被作为遗产进行分割,具有切实的传承功用。

虽然定期寿险和终身寿险都是属于寿险,但毕竟是作为两个险种,自然在定义、保障责任、适合人群等方面会有所区别。

总的来说,定期寿险更适合普通家庭转移顶梁柱身故或全残风险,而终身寿险会更适合高净值人群用来分割财产,定向传承财富。大家在配置时一定要结合自己的实际情况和产品特点进行考虑,货比三家,切忌盲目跟风。

因为终身寿险的保费并不低,很多朋友想入手但还是犹豫不决。特别是对于缴费期限的“趸交”还不是太了解,接下来,深蓝君给大家分析一下趸交终身寿险的优势,让大家能理解的更为详尽。

趸交其实是一个表述缴费期限的保险术语,意思是一次性交完所有保费。听起来好像省时又省力,真的有那么好吗?接下来深蓝君给大家分析一下趸交终身寿险有什么优点:

期交是另外一种缴费期限,就类似于我们平常所说的分期付款。虽然是同样的投保情况,但通常选择趸交的总保费会比选择期交的总保费更低一些,毕竟保险公司也要收手续费嘛,这无可厚非。

一次性付清手续更加简便,省去了每次缴费都要走一遍的繁琐流程,也不会出现因为到了约定时间忘记缴纳保费,从而导致保障缺失的囧状。

总的来说,趸交终身寿险更适合于收入较高且不太稳定的朋友,刚好当下比较宽裕,能够支付的了总保费。

但对于大多数的普通家庭来说,深蓝君更建议大家选择期交终身寿险,毕竟期限越长,平摊下来的保费会越少,能够很好地缓解经济压力。

此外,还能在缴费期间调整保额,长远来看,期交的杠杆会更高一些。

还有另一个重要的原因就是,目前市面上很多好的终身寿险产品中都有一个豁免条款,如果你在缴费期间达到某种特定情况,如确诊了约定的重疾、中症、轻症或者身故/残疾等,那么后续的保费也不需要再交了,且保单依旧有效。

成年人的世界,从来都没有容易二字。

华灯之下,总有不顾一切努力的人们,他们身上或多或少都有来自父母、爱人、孩子的责任,所以他们不敢也不能倒下。

寿险恰恰能为这群人传递温度,能延续这份家庭责任。趁着还年轻,多为自己的未来生活未雨绸缪。当然还是希望大家都能过上一个健健康康、无忧无虑的生活。

以上就是关于“定期寿险和终身寿险的区别是什么?趸交终身寿险有什么优势?”的全部内容啦~

先生

女士

获取验证码