2024-01-26

650

最近看到有粉丝留言说,搞不懂增额终身寿险和年金险的区别,在两者之间难以做出抉择。

增额终身寿险和年金险同样都有储蓄增值的功能,不过仔细研究,就会发现增额终身寿险和年金险的区别还是挺多的,那究竟哪一款才适合自己呢?

今天深蓝君就带大家分析一下“增额终身寿险和年金险的区别”。

主要内容如下:

在讲增额终身寿险和年金险的区别之前,我们先来了解一下增额终身寿险和年金险的相同点。

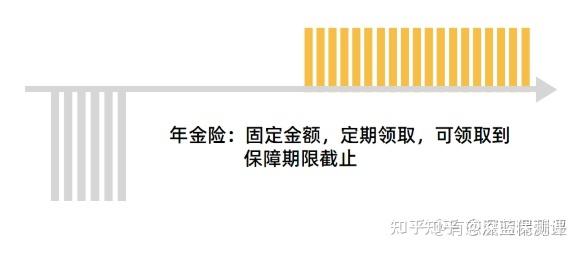

年金险简单地来说就是我们每年先给保险公司交钱,到了约定的时间,每年保险公司就会给我们返还一笔钱。

给小孩买的,等他上大学之后用的叫教育金;买给自己的,等老了之后能多领一些钱的叫养老金。

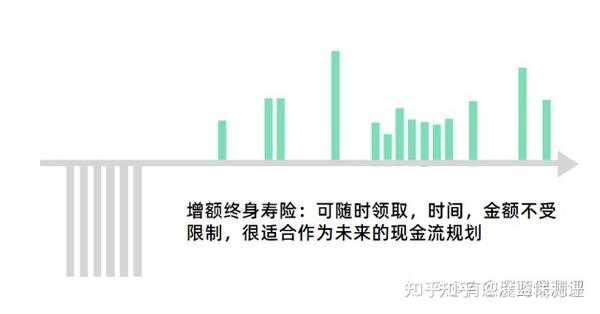

而增额终身寿险就是保额可以以合同约定的利率每年复利递增的寿险,活得越久收益越高。

增额终身寿险有超高的灵活性,可以中途通过减保等功能,支取部分现金价值出来用做子女教育或者养老等用途。

那增额终身寿险和年金险有什么相同点呢?

l都是属于增值储蓄类保险,都是时间越长,收益越高。

l现金价值都写进合同,不受经济波动的影响。

l都有子女教育、养老规划、长期财富规划等功能。

可以看到,增额终身寿险和年金险的相同点真的很多,也难怪大家会搞混。

不过增额终身寿险并不等同于年金险,它们两者的区别还是很明显的,我们接着往下看。

大家会把增额终身寿险和年金险搞混,是因为它们都属于稳健增值类的保险,但是经过深蓝君的仔细研究,增额终身寿险和年金险的区别还是很多的:

年金险是到了约定的时间才能给付年金,而且保险公司给我们的年金金额以及频率都是在投保的时候约定好的,不能再次更改的。

增额终身寿险是只要保单里面的现金价值不是0,那么保单里面的现金价值随时可以通过减保或者保单贷款等功能支取出来,对于领取金额、次数等没有太多的限制。

但是需要注意,如果增额终身寿险领取太多,就会出现现金价值为0,无法继续领取的情况。

年金险现金价值超过已交保费的速度一般都是比较慢的,尤其是约定领取时间比较晚的养老年金险,一般都是在缴费期结束之后,现金价值才开始逐步增长。

而增额终身寿险的现金价值增长速度都比较快,一般都在缴费期刚结束或者是缴费期结束之前,现金价值就已经超过已交保费了。

年金险前期收益比较低,后期收益率比较高,通常可以达到4%左右。

而增额终身寿险的前期收益增长比较快,但是无论保单持有时间有多久,长期收益率最高都不会超过3.5%。

总的来说,年金险和增额终身寿险在收益、灵活性、支取方式和现价超过保费的时间都有很大的区别,那两者之间如何抉择呢?

从以上分析的增额终身寿险和年金险在资金灵活度、收益等区别来看,增额终身寿险和年金险是符合两种不同人群的需求的:

l有专门的教育、养老需求,可以选年金险

年金险长期持有的收益比增额终身寿险高,但是在资金灵活度上比较低,能很好地达到强制储蓄的效果,适合用作子女教育和未来的养老规划等长期而明确的资金规划。

l没有明确的用钱需求,但是想稳定增值,可以选择增额终身寿险

很多人对自己的人生规划都还不是很明确,而且本来人生就充满着各种不确定因素,我们也无法确定自己什么时候需要用钱,例如什么时候买房等都还没规划好。

但是目前手里有一笔闲钱,希望通过稳定增值的方式可以让钱生钱,到以后有用钱需求的时候再取出来,那就更适合增额终身寿险。

并且增额终身寿险的资金运用灵活性很高,保障中途需要用钱的话,可以通过减保等功能把部分钱取出来用。

总之,有明确用钱需求的,适合年金险;没有用钱需求的选增额终身寿险更适合。

当然,在这里,深蓝君也顺便提醒大家,无论是买增额终身寿险还是年金险都需要优先配置好医疗险、意外险、重疾险等人身保障类保险哦~

增额终身寿险和年金险都是可以让资产稳定增值的保险,但两者在资金灵活度、收益等方面有一定的区别。

但是增额终身寿险和年金险没有谁更好,只有谁更合适,大家可以根据自己的需求进行选择哦~

好啦,关于“增额终身寿险和年金险的区别”我们就先讲到这里~

如果你不知道增额终身寿险和年金险该如何选择,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

先生

女士

获取验证码