2024-01-26

633

近年来互联网新规进行了多次的调整,调整之后能在互联网上买到优秀的增额终身寿险产品的难度又提升了。

最近有一些粉丝也有咨询到深蓝君,问华夏大富翁增额寿怎么样?是目前最值得入手的增额终身寿产品吗?

既然大家都想了解华夏大富翁的相关内容,那深蓝君今天就给大家测评一下“华夏大富翁增额寿”这款产品吧!

主要内容如下:

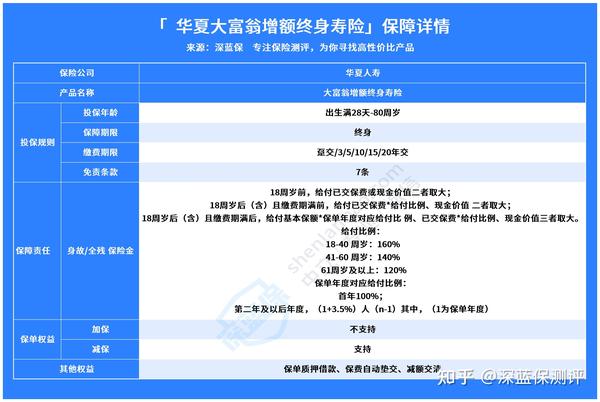

老样子,我们先来看看深蓝君专门总结的华夏大富翁保障详情:

根据上图,下面我们具体来分析一下华夏大富翁的保障特色:

由上表的华夏大富翁保障详情可以看到,华夏大富翁的投保年龄为28天~80周岁。

目前市面上大部分的增额终身寿险产品的投保年龄最高都为60岁左右,好一些的产品最多也到70岁,所以华夏大富翁到80岁都能投保,对老年群体是非常友好的。

华夏大富翁增额终身寿险一共有6种缴费期限可以选择,分别为趸交,分3年、5年、10年、15年、20年交。

对于经济手头预算充足的人群可以选择趸交;预算不是很充足的话可以选择期交,最长能分20年交,能满足不同经济情况人群的需求。

总的来说,华夏大富翁增额终身寿险主要有两个亮点,投保年龄广、缴费期限多,那华夏大富翁增额终身寿险值得入手吗?我们接着往下看。

看完了刚刚分析的华夏大富翁的亮点分析,大家是不是有一点想买的冲动呢?

先把这个冲动的火灭一灭,华夏大富翁还有这3点明显的不足,大家先看完再做决定:

很多人买增额寿都非常看重产品的收益,毕竟这是直接关系到我们能拿到多少钱的。

下面40岁的蓝先生投保了华夏大富翁增额终身寿险,选择3年交费,年交1万元保费,总共3万元保费为例,我们来看看华夏大富翁的收益表现如何:

可以看到,蓝先生需要等到第七年,也就是他37岁的时候,现金价值才大于已交的保费。

接下来我们分析一下他的具体收益,在蓝先生80岁,也就是投保的40年后,华夏大富翁这张保单的现金价值为107165.9元,长期收益率为3.32%,这个收益在同类产品的表现中不算出色。

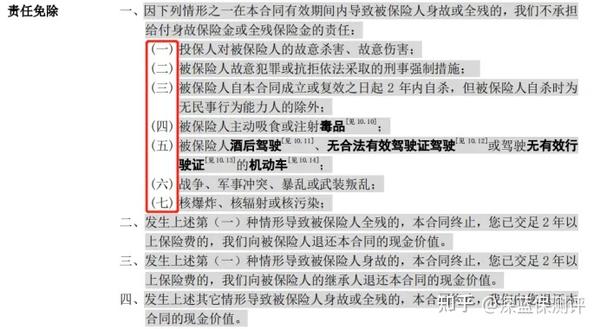

任何保险产品的免责条款都是关系到我们能不能赔的问题,我们来看看华夏大富翁的免责条款:

可以看到,华夏大富翁的免责条款足足有7条这么多。

其实因为寿险的保障责任比较简单,保身故/全残,所以一般来说约束条件也会少很多的,像市面上常见的增额终身寿险产品也就只有3~4条免责条款。

而华夏大富翁的免责条款有7条那么多,这对投保人的限制就比较严格了。

增额终身寿险的灵活度也同样重要,这关系到我们的资金是否能灵活运用。

华夏大富翁虽然可以减保,保单贷款,但是不支持加保。

如果我们在后期还有钱,想继续投钱进去增值,增加收益,华夏大富翁是不支持这项功能的。

目前市面上有很多灵活度很高的增额寿产品,像康乾1号·益利多(青春版)就支持加减保和保单贷款,规则也很宽松。

总的来说,华夏大富翁有3点明显的不足,收益表现一般、免责条款多、不支持加保。

如果你追求更高的收益,或者想要免责条款宽松一些,保单更灵活一些,那么可以考虑选择其他更优秀的同类产品,像我上面提到的康乾1号·益利多(青春版)就很不错:

以30岁男性,5年交,交10万为例,康乾1号·益利多(青春版)在80岁的IRR为3.485%。

受互联网新规的调整,的确会有一些优秀的增额终身寿险产品被迫退出市场,但是大家也不必过分着急。

像华夏大富翁增额寿虽然投保年龄范围比较广,也有多种缴费期限可供选择,但是它的收益表现平平,免责条款还这么多,保单灵活度也不够。

目前市场上还有很多很优秀的增额寿产品值得我们去选择,像深蓝君在上面提到的康乾1号·益利多(青春版)保单灵活,收益表现也不错。

好啦,“华夏大富翁增额寿”这款产品深蓝君就测评到这里,希望大家都能挑到合适的增额寿产品~

如果你不知道自己该买哪一款增额终身寿险,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

先生

女士

获取验证码