2025-04-02

718

分红型的年金保险对于很多人来说,都是很有吸引力的,一想到我能获得保险公司的分红就感觉稳赚不赔了!

那事实真的是这样的吗?下面我将以尊赢人生年金保险(分红型)产品为例,带大家看看分红型保险有什么优缺点?

主要内容如下:

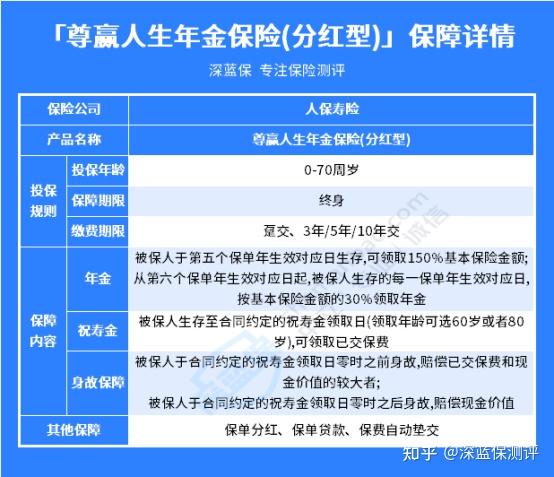

直接通过表格来看尊赢人生年金保险(分红型)产品的保障情况:

我们直接来说说尊赢人生年金保险(分红型)产品有哪些优缺点:

1、优点

尊赢人生年金保险(分红型)产品在第六个保单年度就开始返还收益,返还速度相对来说还是比较快的,比较适合希望能尽快返还收益的朋友。

而且这款产品是保障终身的,所以被保险人活多久就能领多久的钱。

2、缺点

虽然说,大部分年金险的保障责任都比较基础,但尊赢人生年金保险(分红型)产品在保障方面,只有一项身故保障,并没有全残或者其他保障。

而市面上大部分年金险产品还是会有身故/全残保障,如果被保人因意外、疾病或者其他情况导致全残,也能得到相应的赔偿。

尊赢人生年金保险(分红型)产品是一款分红型保险,而分红型产品的分红数额是不确定的。

保险公司在分红型保险时可能会说一年能拿到多少钱,但是在保险产品的条款上,都会说明“保单分红不确定”。

这就意味着也许你能拿到很高的分红,但是如果保险公司盈利不佳也可能那一年没有分红拿。

以上就是尊赢人生年金保险(分红型)产品的优缺点,它的年金返还时间早,但是保障责任差,且收益也不太确定。

上面分析了尊赢人生年金保险(分红型)产品的优缺点,下面我们来分析一下它值不值得买?

直接说结论:

如果您想要稳定的收益,那最好是不要选择尊赢人生年金保险(分红型)产品。

上面我们跟大家说了,尊赢人生年金保险(分红型)这款产品的缺点之一就是它的分红不确定。

分红型产品的保证收益相比纯年金险来说,收益要低,虽然加上分红后,可能会高于纯年金的收益率。

但分红是不确定的,有可能那一年保险公司没有任何盈利或者是没得分红,那么你就是没有分红的收益的。

所以,我们看收益还是要重点关注我们保证能领取的钱。

那如果你已经充分了解到分红型保险的收益是不确定的,还是想要买一款能分红的年金保险产品,那么你可以选择尊赢人生年金保险(分红型)产品,它返还收益的时间还是比较快的。

有些朋友看了上面,了解到尊赢人生年金保险(分红型)产品的分红是不确定的,可能想了解一些收益确定的年金险。

下面深蓝君通过整理,选出了几款市面上比较优秀的年金险产品,我们一起来看看:

下面我们来详细分析一下这三款产品的特点:

乐养多是一款由爱心人寿承保的一款终身有现金价值的年金险产品,任何时候退保都能拿到一笔钱。

而且它的整体收益表现不错,以“30岁男性,10年交,每年10万,60岁领”为投保条件,乐养多的IRR在80岁时就达到了3.83%,它的收益在榜单中是处于第一梯队的。

养多多3号由两个版本组成,养多多3号(版本二)和之前的养多多2号的保障和收益是一样的。

养多多3号(版本一)的收益表现很优秀,以“30岁男性,10年交,每年10万,60岁领”为投保条件,它的IRR在80岁时能有3.96%,而且它能保证领取10年。

养多多3号(版本二)则是能保证领取20年,虽然后期的收益没有那么高,但领取到的养老金更多一些。

金盈年年是一个互联网年金险产品,没有投保地区的限制,全国都能买。

金盈年年也有两个选择,金盈年年(A款)可以保证领取20年,保终身;金盈年年(B款)则是保至85岁,没有保证领取期,但是它的IRR收益比金盈年年(A款)要高一些。

以上就是收益确定的年金险的榜单推荐,大家可以根据自己的需求进行选择最适合自己的年金险产品。

总的来说,尊赢人生年金保险(分红型)产品不太适合大部分人进行购买,因为它的收益有不确定性。

在最后,深蓝君也要提醒大家一下,年金险产品的主要功能是理财而不是保障。

我们买保险要遵循“先人身,后理财”的原则,大家在配置年金险前,要确保自己已经做好了人身保障。

如果你还想了解更多稳健理财的方法,比如说增额终身寿,那么可以来私信深蓝君。

_副本.jpg)

先生

女士

获取验证码