2025-04-02

814

华夏保险相信大家也不陌生了,是目前比较知名的保险公司。其中,华夏保险旗下的主打产品也有不少,例如菩提树、常青树系列产品。

所以很多朋友在选择理财保险时自然也会想到它,究竟华夏保险公司理财保险可靠吗?到底好不好?大师兄今天就带大家来好好盘一盘。

主要内容如下:

华夏保险公司于2006年12月成立,注册资本金为153亿元人民币,总部设在北京,是一家全国性、股份制人寿保险公司。

目前旗下有24家直属子公司,分支机构有661家,客户规模达1.7亿,连续两年上榜《财富》世界500强。

那么,华夏保险公司理财保险可靠吗?这个问题也不难回答,大师兄也说过,保险公司并不是你想开就能开的。银保监会对保险公司的成立有严格的资金要求,比如注册资本不能低于2亿元人民币。

华夏保险很明显就是已经越过了这个准入门槛了,而且还是财大气粗的。

再说,一个保险公司是否靠谱,除了背景实力,当然更重要的还是要看这间保险公司的偿付能力如何,这能反应它的财务状况。

因为被接管的原因,华夏人寿最新偿付能力报告仅至2020年第一季度:核心偿付能力113.83%,综合偿付能力是130.26%,皆在银保监规定的范围之内。

不过在被接管的2年里,华夏保险公司的业务仍旧保持增长态势,暂时还没有需要担忧的经营风险。

退一万步讲,即使华夏保险公司破产,也有银保监会兜底,我们理财保险的保单权益是不会受到损害的,该领多少还是领多少,一分都不会少。

其实就一句话,只要华夏保险继续经营,那么它的理财保险都是可靠的。即使它真的有问题,我们的保障也不会受到影响,因为还会有其他保险公司承接保单的理赔责任。

当然想要进一步验证华夏保险公司的理财保险实力,还要看它的产品保障。毕竟作为普通保险消费者,我们应该从需求、健康告知、预算等条件出发去考虑保险产品,而不是盲目崇拜某家公司。

因为,任何保险产品必须经过银保监会备案,任何保险公司都要时刻受到监管。没必要因为纠结保险公司而忽略个人体况、保障责任、保费压力等其他要素,得不偿失~

那么华夏保险公司理财保险到底好不好?是否值得关注呢?我们接着往下分析。

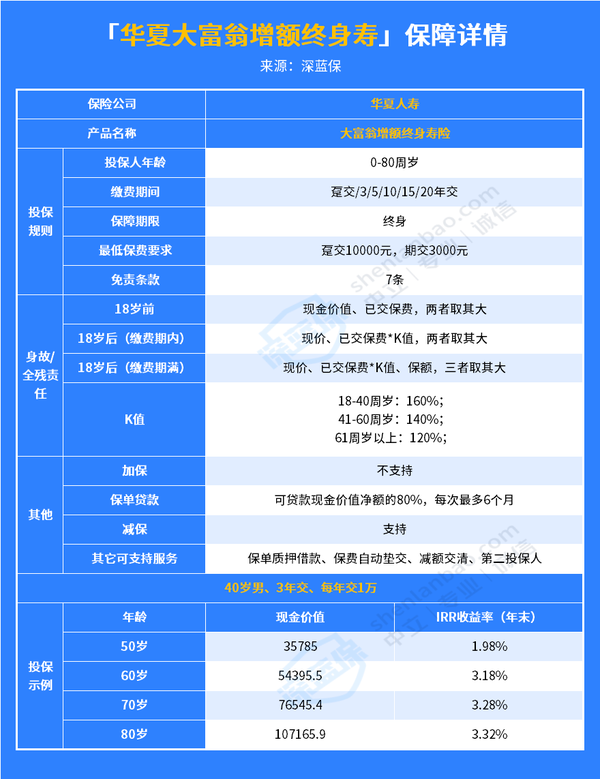

华夏保险公司理财保险产品众多,为了不浪费大家的时间,大师兄从中选择了一款市面上热销的产品——大富翁增额终身寿险,来给大家详细分析一下,从以下两个方面来看看到底华夏保险公司理财保险到底好不好:

老规矩,先上产品图:

接下来,大师兄就来重点给大家分析一下这款产品保障方面的一些“过人之处”:

1)投保条件友好

大富翁增额终身寿险最高支持80岁投保,能够满足不同年龄段的财富需求。

而且这款产品的缴费期限选择也比较多,趸交、3年、5年缴等6种选择,大家可以按照实际的预算情况选择。

2)资金支取灵活

大富翁增额终身寿险支持减保、减额交清和保单贷款,资金领取上比较灵活,可以充当养老金、教育金、创业金等用途。

减额缴清:如果交保费的时候钱不够了,可以从保单现金价值里挪钱做保费,这样保单还能继续生效。

减保:可以通过减少部分现金价值来满足用钱需求,剩余的钱可以继续留在保单里增值。不过,这款产品的减保规则不写进条款里,未来也有调整的可能。

保单贷款:如果急需用钱,又不想太早减保、退保,可以使用保单贷款,最高贷款保单现价的80%,既解决了短期用钱规划,又不影响保单继续复利增值。

3)可设置第二投保人

第二投保人可以简单理解为一份备份在保险公司的遗嘱,投保人不幸身故后,第二投保人可以成为保单的新投保人,保障不受任何影响,也不用担心继承人会对保单“指手画脚”。

大富翁增额终身寿险作为一款具有理财功能的长期储蓄型保险,我们买这类产品无非就是买收益,所以收益高低自然成为了判断产品好坏的重要因素。

为了方便了解,我们举个“栗子”:40岁的刘先生,总保费3万,每年缴费1万,共缴3年。如果刘先生一直持有这份保单,中途没有取过钱:

当刘先生50岁的时候,保单的现金价值达到35785元,超越了已交保费,IRR收益率为1.98%;60岁时,现金价值是已交保费的近2倍,IRR收益率为3.18%;到了80岁时,现金价值翻了3.6倍左右,IRR收益率为3.32%。

持有时间越长,现金价值也会越高。

单这么看,可能觉得大富翁增额终身寿险的收益情况还是挺不错的。不过要是和市面上收益表现不错的增额终身寿险相比,就比较一般了。

例如乐享年年,以“30岁男性,5年交,年交10万”为例,到了50岁时,IRR收益率就已经超了3.40%了,相比同样投保条件的大富翁增额终身寿险来说会更优秀些。如果更看重高收益的朋友,可以优先选择这款产品。

那这里也为了方便你做功课,我们花了一周时间,把目前热门的增额终身寿险通通对比了一遍:哪些马上下架?哪些收益高?哪些加减保灵活?全都整理好了!

你需要的话,可以私聊大师兄,免费分享给你~

总的来说,华夏保险公司的大富翁增额终身寿险的整体收益率还是比不过市面上像乐享年年这些收益更高的产品。

当然,存在即合理,如果大富翁增额终身寿险能满足到了别的产品满足不到的需求,你也能接受它的不足之处,希望手上的长期不动的闲钱可以有稳定的收益,且不想冒风险,那这款产品也是一个不错的选择。

以上就是关于“华夏保险公司理财保险可靠吗?到底好不好?”到相关内容啦,如果自己也想有一份合理的财富方案规划,也可以私聊大师兄,为您合理规划。

_副本.jpg)

先生

女士

获取验证码