2024-01-26

650

父母年纪大了,高血压、心脏病都找上门来,想为他们买到款医疗险真是难上加难。好不容易通过健康告知买到一款产品,自然是恨不得可以终身续保,可往往现实总是残酷的。

今天的主角“金医保1号”就可以很好地缓解这些烦恼。它是一款可以终身续保的防癌医疗险,让一些高龄慢性病人群也有承保的希望,今天我们就一起来盘一盘这款产品。

主要内容如下:

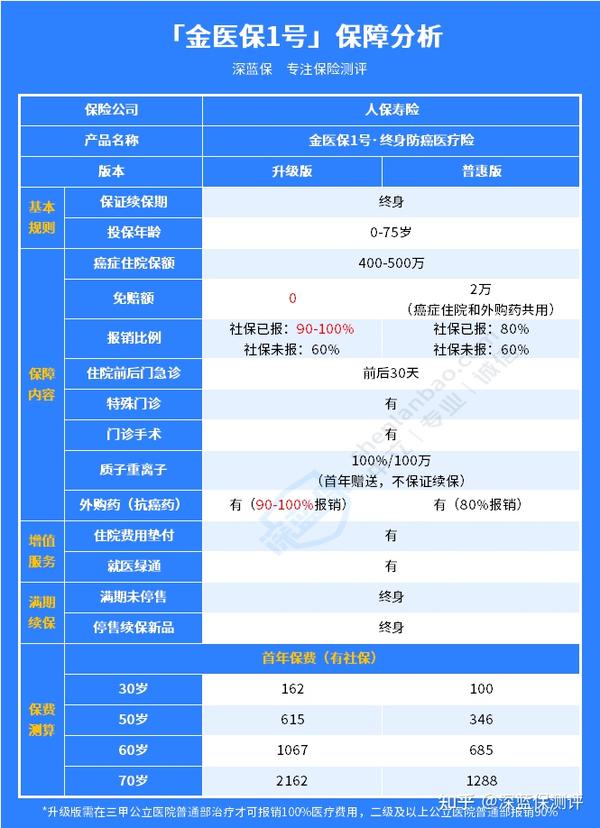

金医保1号是人保寿险旗下的一款防癌医疗险,凭借着自身的优势一上线就备受关注,接下来深蓝君就来和大家分析一下这款产品到底如何,老规矩,先上图:

由图可看出,金医保1号整体的保障还是不错的,一共有两个版本,两者的主要区别在于免赔额和报销医院这两个方面,其余相差不大。

下面深蓝君来详细介绍一下金医保1号这款产品的保障特点:

金医保1号最高投保年龄为75岁,也就是60岁以上的老人都可以投保。而且健告也相对宽松,像老年人常有的三高、糖尿病等慢性病也有机会投保。

以前这些高龄人群往往因为年龄和健康问题被拒保,而这款产品则向他们敞开了投保的大门,对他们是极其友好的。

投保金医保1号成功后能保证终身续保,这是白纸黑字写进合同里,受法律保障,保险公司也不会乱来。

而且续保是不会审核健康和理赔情况,也不用担心产品停售而带来困扰,只要你按时缴纳保费,就会统统接受你的续保,给足了用户安全感。

可以简单理解为,只要投保成功且按时缴纳保费,那么这辈子的癌症治疗费用就基本不用愁了~

金医保1号的癌症住院保额为400-500万,升级版0免赔,惠普版免赔额2万,不过可以和外购药共用。

当然,这两种报销比例都是社保已经报销后的,要是未经社保报销,两个版本都只能报销60%。

金医保1号两个版本的住院前后门急诊报销的时间范围都是前后30天,都有特殊门诊和门诊手术的报销,质子重离子都是100%报销,最高能报销100万元。包含155种恶性肿瘤特定药品,报销范围还是很广的。

此外,它还有四大增值服务:重疾绿通、住院垫付、在线问诊和特药服务,保障上更贴心,服务上更省心。

综上所述,金医保1号整体的表现还是不错的,可以说是目前年龄较大,或身体条件较差,买不了百万医疗险朋友的最优解之一。

其中升级版的保障会更优些,但普惠版价格相对来说会更便宜点,不过投保门槛较高,大家可以根据自己的实际需求进行选择。

讲完了“金医保1号怎么样”后,不少朋友可能会问:“那到底这款产品值不值得买?”,为了让大家在购险这条路上少些迷惑,多分清醒,第二部分深蓝君就来和大家聊聊这个话题,感兴趣的朋友可以接着往下看。

单拎金医保1号出来,大家可能不太清楚它有多好,值不值得买。于是深蓝君花了一周,从市面上热销的防癌医疗险中筛选了几款表现不错的产品,做了一个对比分析图,一起来看看:

直接说结论:

可以优先选择金医保1号(升级版),它支持终身续保,不论是身体变差、理赔过,还是产品停售,都不影响下一年续保,而且这款产品可以100%报销的医院相对同类型的产品会更多些,在全国一千多家公立医院治疗最高都能100%报销。

其次可以考虑好医保·终身防癌医疗险,这款产品也是终身保证续保,整体保障也挺全面,但是它只有在指定的几十家医院治疗时才能够 100% 报销,否则就只能报 90%。

微医保·中老年癌症医疗险最高的投保年龄是80岁,对超过75岁的高龄人群比较友好。

不过它是一年期产品,不保证续保。它也是和好医保·终身防癌医疗险一样,只能在指定的几十家医院100%报销,否则只能报 90%。

总的来说,金医保1 号(升级版)在同类型的防癌医疗险中表现还是很突出的,价格相对便宜,且指定100%报销的医院限制也比较少,对这款产品有需求且条件支持的朋友还是很值得入手的。

总的来说,这款金医保1号不仅能保证续保一辈子,而且对健康要求还很宽松,不管是身体有点毛病,还是年龄较大,都有可能买上。

保障期间也不用担心续保、身体健康异常导致的拒保问题,给被保人落实一份安心可靠的保障。

另外深蓝君还要提醒一句,投保前一定要注意健康告知。虽说金医保1号的健康告知要求很宽松,但是隐瞒告知一样会被拒赔。不确定的话,最好找我们沟通后再下手~

如果大家还有什么疑问的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

先生

女士

获取验证码