2025-04-02

617

购买年金险,最看重的本质还得是收益。太平卓越至尊终身年金保险(分红型)作为大保司太平人寿的产品,投保人投保五年之后,收益即可大于已交保费,这个速度还是比较快的。

从深蓝君收到的咨询来看,大家最关心的还有保司分红以及万能账户等,但有很多朋友也担心保司的分红到底稳不稳定,毕竟投入的钱是自己的,没有人想做亏本的事情。

长话短说,针对上面的问题,大家在看了深蓝君今日的半岛电竞网站官网之后就清楚了。

主要内容如下:

老规矩,让我们先来看看这款产品的保障详情图,看看它的保障内容都有哪些:

结合上图,深蓝君为大家总结一下这款产品几个值得关注的点:

投保人在投保太平卓越至尊终身年金保险(分红型)后的第五年,即可获得已交保费的20%。

例如:广东张先生在30岁时,以每年交10万、交5年的形式投保了这份保险。那么,在投保后的第五年,张先生可获得100000*5*20%=100000元的特别生存保险金返还。

为了让大家了解这一点,深蓝君同样给大家来举个例子,一看便知:

张先生以“30岁、每年交10万、交5年”的条件下投保这份保险,对应的保额为27029.95元。

那么,在投保后的第6年起,张先生每年至少可领取保额*30%=8108.98元的年金。在领取保额*30%的基础上,投保人还可每年获得保司的一笔分红。

不过这笔分红的金额可能较多也可能较少,相对而言稳定性较低。

若投保人投保后某天需要用钱,可以通过保单贷款的方式从保单中取出一部分钱,用以填补经济缺口,维持自身经济正常运转。

同样是广东张先生,以“30岁、每年交10万、交5年”为例投保这款产品,那么:

投保后的第五年,主险的现金价值达到500068元,加上领取的104564元年金,投保人获得的收益共604632元,超过了所缴纳的保费。

投保人60岁时,主险现金价值为642217元,加上已获得的生存金362165元,加起来一共是1004382元,为已交保费的2倍左右。

投保人80岁时,主险现金价值为947368元,加上累积生存金647694元,共1595062元,是已交保费的3.19倍左右。

从这个现金价值的变化情况来看,太平卓越至尊终身年金保险(分红型)获得收益的时间快,但后期现金价值增长慢,能获得的收益不算特别多。

在开头处深蓝君说到,投保年金险最主要的还得是看收益。对高收益有追求的朋友,不妨来看看深蓝君日前整理好的年金险产品对比图~

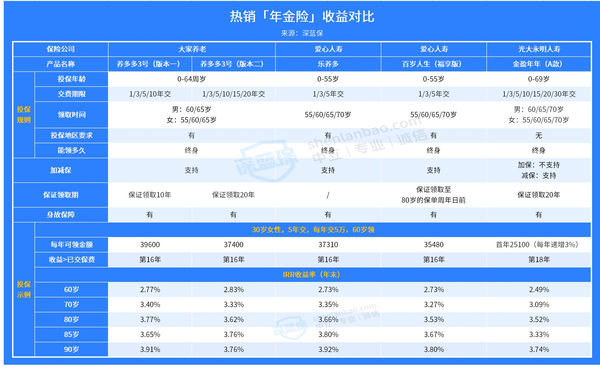

下图以“30岁女、5年交、每年交5万、60岁起领”为例,为大家展示目前市面热销的年金险收益对比情况,具体如下:

结合上图我们能发现,养多多3号(版本一)和乐养多的收益率相对较高。在接下来的部分里,深蓝君也将主要为大家分析这两款产品。

这款产品在投保人90岁时的收益率达到了3.91%,接近目前年金险最高的4%收益率,且还有一个长达10年的保证领取期,以及支持加减保等保单权益。

此外,养多多3号还对接了大家养老旗下的专属养老社区,且根据投保人所缴纳保费的数额不同,还可获得相对应的旅居折扣。

综合来说,若您希望获得较高的收益,且有养老社区需求,养多多3号(版本一)是比较值得投保的。

乐养多在投保人90岁时,收益率高达3.92%,收益同样出色。同时,这款产品还提供了加保、减保、保单贷款等权益,保障内容相对比较齐全。

此外,投保人在投保后,还可将自身未领取的生存金放入累积生息账户,以此实现收益二次增值。综合来说,若您追求高收益率且有累积生息账户方面的需求,可考虑投保乐养多。

太平卓越至尊终身年金保险(分红型)的获得收益速度虽然比较快,但后期的收益增长速度相对来说还是比较慢的,投保人在后期可获得的收益也相对不多。

_副本.jpg)

先生

女士

获取验证码