2025-04-02

789

自疫情以来,经济有多不景气,大家应该都感觉出来了。危机意识下,很多人都开始通过各种各样的途径进行理财。

大家保险就新推出了一款养多多3号养老年金保险,它安全稳定的特点正好适合当下的大环境,下面就让我们来看看养多多3号有哪些升级?收益如何?

本文主要内容如下:

作为一款养老年金保险,养多多3号的功能非常简单,就是在年轻时交一笔保费,并约定一个领取时间;

等到领取时间到了,就可以每年领取一笔的固定的金额作为养老金,一直领到过世。

这其实跟我们的退休金有许多相似之处,不过养多多3号每年可领取的金额是固定的,在我们投保时就写进了合同,无论以后外面的利率是下跌还是通货膨胀都与我们无关。

下面我们就来看一下养多多3号具体的保障分析:

可以看到养多多3号根据保证领取期的长短和投保年龄限制分为了两个版本,分别为10年和20年、50岁和64岁。

如果被保人不幸早逝,一般的养老年金险只能赔付当时的现金价值或是已交保费,二者取较大;

而有保障领取期限的养老年金险,则可以拿到保证领取期内所有可领的养老年金和现金价值,保障领取期也可以简单理解为年金险的保底收益,只要不退保,我们最少能拿到保障领取期*每年可领金额+当时的现金价值。

同时这两个版本的养多多3号养老年金保险的保障期限均为终身,所以即使是过了保障领取期,活多久就能领多久的钱,活得越久,就领的越多。

以30岁女性,分5年,每年交5万投保养多多3号为例,大家保险养多多3号养老年金险的收益如下:

可以看到,选择版本一的话,60岁后每年可以领到39600元,优势是每年领到的钱更多,后期收益的上限更高;

选择版本二的话,60岁后每年则可以领到37400元,优势是保证领取期更长,前期收益下限更高;

并且养多多3号养老年金保险除了每年可以领到的金额以外,保单本身还有现金价值,在我们退保或者身故时能一次性全部拿出来,它们两个加在一起就是年金险的总利益。

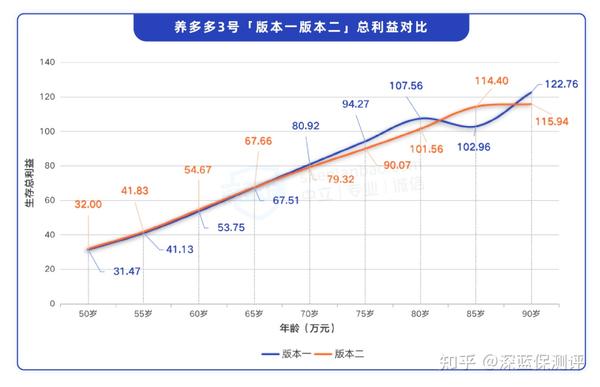

下面我们就再来看一张它们的总收益对比图:

根据折线图我们可以看到这两个版本在前期的总收益差别不大,在75-82岁左右的区间及88岁以后时,版本一的总收益更高,82-88岁左右时则是版本二稍胜一筹。

深蓝君也计算了这两款产品的下限和平均收益,因为每个人的寿命不同,我们以80岁时的收益为测评标准:

版本一(保证领取 10 年):每年可领3.96万,保底领取39.6万。80岁时,一共能领 83.2万,此时退保,还能拿到24.36万的现金价值,总收益为107.56万。

版本二(保证领取 20 年):每年可领 3.74 万,保底能领74.8万。80岁时退保,还能拿到23.0 万现金价值,总收益为101.56万元。

总结一下,如果追求更高的收益,建议大家考虑版本一,每年可领的钱更多,如果长寿的话,总收益的上限要更高;

如果对保证领取有要求,想要稳妥一些,也可以选择版本二,20年的保证领取期也能让我们更安心。

此外还要提醒一下大家,按照上面的情况投保,版本一和版本二的现金价值,分别在81岁和86岁时归零,此后退保就拿不到钱了,只能通过每年领取的金额继续获取收益。

市面上的同样优秀养老年金产品也有不少,光看一款产品可能判读不出好坏,因此深蓝君也挑选了两款热门的养老年金保险和养多多3号做了个对比,一起来看看:

可以看到养多多3号(版本一)的收益一马当先,90岁时的IRR收益率更是达到了3.91%,看重收益的朋友可以优先考虑;

此外,如果想稳妥一些,养多多3号(版本二)和百岁人生(福享版),也是非常不错的选择;

前者保证领取20年,80岁前的收益更高,后者保证领取到80岁,并且终身有现金价值,90岁后的收益更高。

世事无常,疫情打乱了我们的生活、教会了我们未雨绸缪,提前做好未来的规划,才能有备无患。

最后,大家如果对养老年金保险还有什么其他疑惑,或者不知道怎么投保大家保险养多多3号养老年金保险,都可以来问深蓝君,知无不言。

_副本.jpg)

先生

女士

获取验证码