2025-02-28

1777

近年来,太保寿险凭借其自身的影响力,收获了普罗大众对其的信任。当然,保司影响力管够了,保险产品质量也得跟上。

太保鑫相伴尊享版,作为太保寿险的又一增额终身寿力作。从保障内容来看,其支持减保、保单贷款等功能。更香的地方在于,它的收益表现也相对可观。

在本文中,深蓝君将从保障、收益等方面出发,为大家盘点一下太保鑫相伴尊享版,看看它是否“名副其实”,对得上太保寿险的大影响力~

主要内容如下:

太平洋人寿在国内的影响力人尽皆知,但其实保险公司的规模大小、影响力和保险产品的好坏优劣并没有很明显的挂钩和关联。

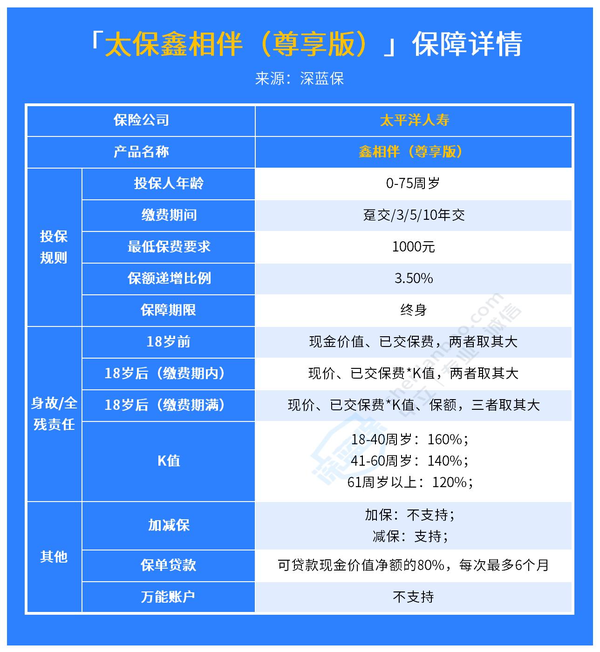

所以,我们先回归产品本身,先来看看太保鑫相伴尊享版都保障些什么内容:

通过上图,大家可以大致看到这款产品的保障内容。接下来,深蓝君也将结合上图内容,为大家总结太保鑫相伴尊享版的亮点~

鑫相伴尊享版投保年龄限制相对较小,支持0-75周岁的人群进行投保。

相比于常见增额寿产品的0-65周岁年龄限制,这款产品对高龄人群相对是比较友好的。

市面上的一些热门增额终身寿产品,起投保费一般都会在2000-10000元左右,也有一些门槛较高的,起投保费在5万元甚至更高。

太保鑫相伴尊享版的起投保费为1000元,对投保人的投保预算要求不高,门槛相对较低。

当投保人日常生活中某天需要用到钱时,可以利用减保和保单贷款这两项权益,从保单中取出一部分钱,用以填补经济缺口或满足日常费用支出。

对增额终身寿来说,保障内容是一方面,但收益高才是王道。老规矩,我们接着来分析太保鑫相伴尊享版的收益表现。

增额终身寿的增额,指的是在投保人投保后,其保额和现金价值会随着时间推移而递增。现金价值的递增,也是增额终身寿能带来可观收益的原因之一。

所以现金价值的变化情况,决定了一款增额寿产品的收益情况好坏。接下来,深蓝君以“40岁男、年交10万、交5年”为例,为大家演示太保鑫相伴尊享版的现价变化情况:

结合上图,深蓝君为大家总结一下这款产品现金价值的变化情况:

从这个变化过程可以看出,在初期现金价值超过累交保费的速度是比较快的,但随着时间推移,其现金价值在后期的增长速度只能算还行。

所以综合来讲,太保鑫相伴尊享版的保障内容相对齐全,收益表现也还算行。但如果您希望能获得更高的收益,也可跟着深蓝君来看看有哪些增额终身寿值得投保~

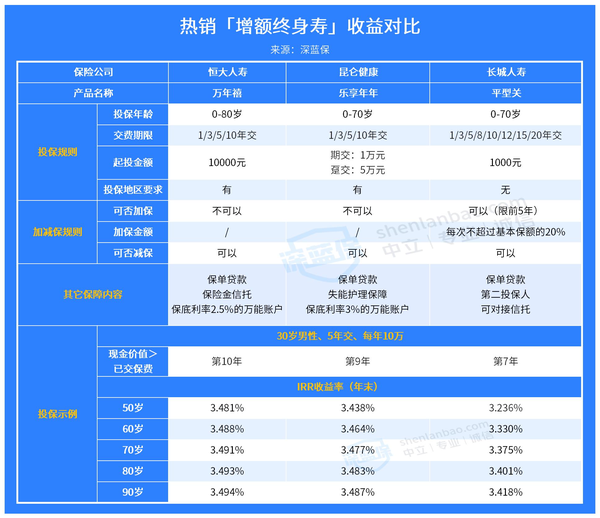

老规矩,在介绍哪些增额寿产品值得投保前,先来看看深蓝君提前整理好的热销增额终身寿产品收益对比图,图中以“30岁男性、5年交、每年10万”为例:

从上方图中我们可以看到,万年禧和乐享年年的收益表现是比较不错的。所以在接下来的部分中,深蓝君也将主要为大家介绍这两款产品~

收益表现是万年禧的亮点之一,这款产品在投保人90岁时的收益率高达3.494%,较为接近目前增额终身寿产品最高情况下的3.5%收益率。

万年禧的投保年龄限制为0-80周岁,对高龄人群较为友好。此外这款产品还提供减保、保单贷款、保险金信托,支持关联保底利率2.5%的万能账户,有万能账户需求的朋友可多加关注。

乐享年年在投保人90岁时的收益率高达3.487%,收益表现同样比较出色。

同时这款产品也提供了保单贷款、减保,支持关联保底利率3%的万能账户,还提供了针对失能人员的护理保障,保障内容也算比较齐全。

综合来说,若您在投保时追求高收益率,深蓝君建议您考虑投保万年禧。若对失能护理保障或者万能账户有需求的朋友,乐享年年这款产品也是值得关注和考虑的~

太保鑫相伴尊享版这款产品自上架以来,便带着“大公司背景”的光环,受到了大众的关注。

综合来说,这款产品着实对得上其承保保司的影响力,不论是从保障内容,还是从收益角度来看都是如此。

关于鑫相伴尊享版投保年龄、以及有没有万能账户等问题的解答,深蓝君也已在文中给出~

若您注重高收益率的话,也不妨看看深蓝君在文中所推荐的万年禧、乐享年年等高收益产品。

先生

女士

获取验证码