2024-01-26

613

今年年初到现在,银行存款利率下调起码4次!

目前,3年大额存单的利率降到3%(单利),5年定期利率已经降到2.65%(单利)。

不少朋友把目光放到了增额终身寿上,能够锁定未来几十年利率,对抗利率下行。

其中,最受稳健投资者们喜爱的就是金玉满堂增额终身寿险,

毕竟收益超3.49%(复利),当前市场上难得一见的高收益产品。

不过,也有一些朋友对金玉满堂增额终身寿险有点放心不下:

金玉满堂是哪家公司的产品?安全吗?

金玉满堂的收益真有宣传那么高?

……

今天,我就和大家聊聊这个产品,解答一下大家对金玉满堂的疑问。

金玉满堂增额终身寿险是弘康人寿推出的产品。

可能很多朋友对这家保险公司不太了解,不知道它靠不靠谱?

我来简单介绍一下:

弘康人寿于2012年7月19日在北京成立,注册资本高达10亿。

这家保险公司的经营能力还是很OK滴,从成立第1年开始,就实现盈利并持续至今,现有总资产超过760亿,服务客户超过700万!

而且,弘康人寿奖也没少拿,它先后获评2021价值成长保险公司、中国金融500强、先锋寿险公司十强等荣誉。

成绩都是过去的,那弘康人寿目前的现状如何呢?

这就要看它的偿付能力和服务质量了!

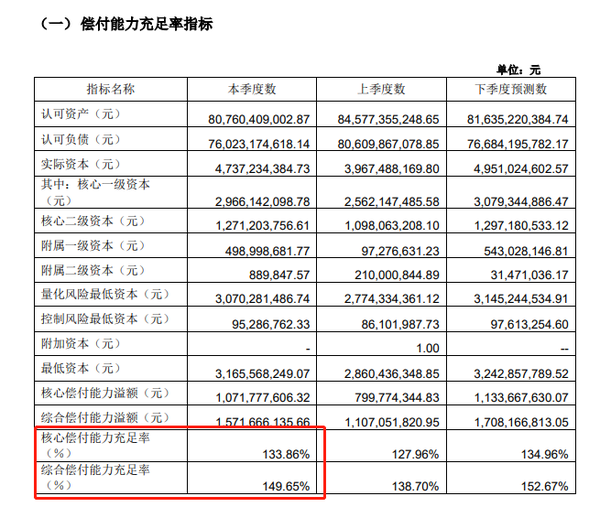

首先,银保监会对一家保险公司的偿付能力要求是:

根据弘康人寿官网公布的《2022年第2季度偿付能力报告》来看:

可以看到,弘康人寿的偿付能力充足,符合监管要求,大家可以放心。

所有保险公司的业务开展,销售的每款产品都需要经过银保监会的备案才能上市,金玉满堂增额终身寿险也不例外,所以大家不用担心它的安全性。

另外,增额终身寿险的收益是写进保险合同的现金价值表中,白纸黑字,受《保险法》的保护。

即便真的发生了极端状况,比如保险公司倒闭,也会有国家兜底,我们的保单会有其他保险公司接手(一般会是强有力的国企),不用担心利益受到损失。

在当前增额终身寿险市场上,金玉满堂的收益绝对能跻身第一梯队,尤其是中长期收益非常可观。

那么,它的收益到底有多少高呢?

我们一起来看看~

举个例子,

35岁的小王,年交10万,交5年,一共投入50万

初始 保额38310元,后 续保额每年以3.8%速度逐年递增

具体收益测算如下:

很显然,在保单第7年,也就是小王42岁时,已交保费>现金价值;

之后,这份保额开始产生收益,

当小王50岁时,现金价值高达77.98万,是投入保费的1.5倍;

有了这笔钱,年过半百的小王就是一个富有的老爸,

他可以减保取出部分现金价值,送儿女留学深造,或者帮衬儿女结婚、买房、创业……

假如,小王一直没有减保取钱,而让这笔钱继续复利增值。

那等到他65岁时,现金价值达到130.61万,比已交保费翻了2.6倍,IRR值达到3.484%。

这时候,小王赶上了延迟退休潮;

假设70岁才退休,那他将拥有155万的养老本,不用担心晚年生活质量下降。

假如这笔钱还是没用上,那可以继续复利增值;

等到他80岁时,现金价值达到218.76万,比已交保费翻了4.3倍,IRR值达到3.489%。

不然自己的老年生活过得美滋滋,甚至还能资助孙子买房、创业~

这里要提醒一下大家,你所投入的保费不同,选择的缴费期不同,收益会存在差异的。

如果你想知道自己买增额终身寿的收益如何?可以私信找我,免费帮你测算哦~

买了金玉满堂后,随着时间推移,保额和现金价值都在逐步上涨。

那如果中途需要用钱,怎么办?能随时取出吗?

过了封闭期后(即已交保费<现金价值后),可以用过2种方法,把钱取出来:

一种办法是退保,拿回所有的现金价值;

一种办法就是通过减保,取出一部分钱。

退保,很好理解;问题在于“减保取现”,什么叫减保呢?

顾名思义,通过减少现金价值,把保单的一部分直接变成现金。

再之后,这份保单里剩下的钱,还是会按照原来的速度继续增值。

具体操作起来,也很简单

我带大家走一遍减保流程:

进入弘康人寿公众号→点击菜单栏“保单中心”→“保障内容变更”→“减保”直接申请

过程中不需要提交其他材料,申请过后,会自动处理到账。

大家可以参考下图的流程:

这里要说一下:金玉满堂的减保规则比较宽松,没有次数和金额的限制。

只要保单生效满14个月,就能申请减保,减保后现金价值扣除贷款本息后不低于500元就行了。

以上就是“金玉满堂增额终身寿”的相关情况啦~

对这款产品有兴趣的朋友,要抓紧时间了。

因为保司方面通知,金玉满堂将于9月30日正式下架!现在距离下架时间,还剩下4天!

金玉满堂的长期收益率能达到3.49%,基本上是天花板级别,我找不到其他能打败它的了。

等它下架后,再去做长期储蓄计划,就找不到这么好的产品了~且买且珍惜吧~

先生

女士

获取验证码