2025-04-02

1135

当我们年轻或健康的时候,总以为疾病和死神只会光顾别人。

但成年人的字典里没有【容易】二字。

出现在新闻、朋友圈,甚至是身边亲朋好友身上的各种重疾,逐渐让更多人意识到重疾的强大破坏力,也认识到给自己或家人买一份重疾险的重要性。

目前市面上的重疾险产品,一定让大家挑得眼花缭乱了,

今天给大家测评一款,2023年由瑞华健康新推出的重疾险新品——青安卫。

青安卫重疾赔完轻中症还能继续赔,与首次确诊轻中症后重疾额外赔付20%。

想了解这款重疾险新品的具体保障内容,以及和市面上同类产品对比性价比如何,我们一起往下看看吧~

我们整理了一张基础保障和保费示例图,供大家参考:

青安卫重疾险整体保障扎实,该有的附加保障基本都有,作为一款刷新多项创新责任的终身重疾险,我给青安卫提炼了四个亮点,接着往下看。

基础保障这块,多了两个附赠责任:

1)重症赔完还能赔轻、中症

这个责任,大家应该不陌生,青云卫2号重疾险,还有达尔文7号,都有这项保障。

有了这项责任,能避免一份重疾险赔完就作废、其他保障全浪费的情况。

2)首次赔付为轻中症,重疾(非同组)额外赔20%

这其实就是和第一个场景反过来。

即首次确诊轻症或者中症,后面如果确诊重大疾病,只要不是和轻症或者中症同属于一组的重大疾病,可以额外赔20%基本保额。

怎么理解呢?

假设首次确诊的是恶性肿瘤,如果后续再确诊恶性肿瘤,则不承担额外赔付比例。

但如果确诊的是较重急性心肌梗死、严重脑中风后遗症等非同组重疾,那么就可以直接赔120%基本保额。

在“先重疾→后轻中症”、“先轻中症→后重疾”的不同情形下,青安卫重疾险这一点更加人性化,真正实现了人性关怀保障,非常实用。

青安卫重疾险的附加责任都比较实用,癌症津贴,间隔1年即可赔付50%的保额,连续三年,按照50%、40%、30%的比例依次赔付。

虽然不能一次性拿到120%的保额,但间隔1年还在治疗的概率大于3年后,因此赔付概率更大更实用。

65岁前男性和女性特定疾病也都是高发疾病,65岁后接替的护理津贴,也针对老年阶段需要达到护理阶段的疾病,

有长期的津贴帮助,相当于全生命周期的高发疾病都有覆盖。

另一方面,青安卫重疾险虽然可以选择不带身故责任,但这是一款带身故更有优势的产品。

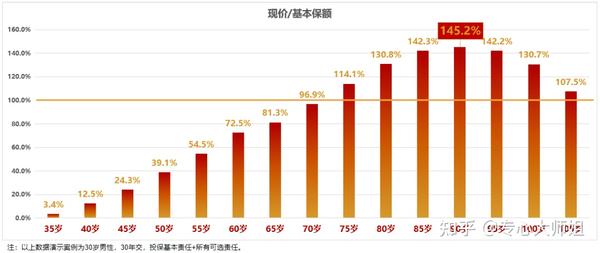

我们知道,带身故责任的重疾险,现金价值一般是不会超过基本保额的,但是青安卫设计的不太一样。

可以看到,在所有责任都选的情况下,在75岁时,现金价值就已经超过了基本保额;

在90岁时,现金价值最高可达1.45倍的基本保额,到了145.2%,也就意味着可以多赔45.2%。

这相当于在75岁后的疾病高发阶段,无论是确诊重疾还是发生身故/全残,赔付的保险金都能超过基本保额。

这个阶段即使退保,现金价值里也是很大的一笔钱。

因此无论是重疾还是身故责任,都约定可以赔付保额或现价取大。

但裸险做不到,需要附加完可选责任后,现价才会在老年时期超过保额。

比如30岁男性30年交费,保额50万,投保基础责任+所有可选责任,在70岁时现价超过50万保额,86岁时现价达到72万。

青安卫算是目前在售的重疾险中,后期现价增幅比较高的产品,对于老年阶段才发生重疾,或自然身故的情况比较有意义。

根据去年国家统计局公布的人口数据显示,65岁以上的老人数量,已经超过2亿,占全国人口的14.9%。

其中失能、半失能人口超过4000万,也就是说,每6位老年人中至少就有1位生活无法自理,需要他人24小时贴身照顾。

一旦无法自理,吃饭、穿衣、洗澡、如厕等等都是大问题,不幸摊上这种事,老人难,照顾老人的人更难。

很多家庭可能会因为照顾失能老人一事吵得不可开交,从此幸福家庭变得支离破碎,往昔的和睦不再。

如果老人养老金充足,还可以请护工来帮忙,但别人照顾总归放心不下;

如果老人操劳一辈子也没攒下多少钱,既是拖累子女,自己压力也大。

这时候,如果能有一份失能护理津贴,刚好可以弥补65岁以后的健康风险缺口。

青安卫重疾险的失能护理津贴,是每年给付10%基本保额(10次为限),最高累计赔付100%基本保额。

65岁之后,发生10种高发失能特定疾病(见下图),就可以赔付一笔钱。

青安卫以 65 岁这一特殊年龄为节点,通过男女高发特疾关爱保障,及高发失能护理关爱保障的分段式配置,串联贯穿一生的额外关怀保障。

因此,在关怀保障上,青安卫较市面上其他大多重疾险产品更为精细化,不仅男女及失能特疾赔付周期贯穿一生,在增值服务的配置上也做了增强。

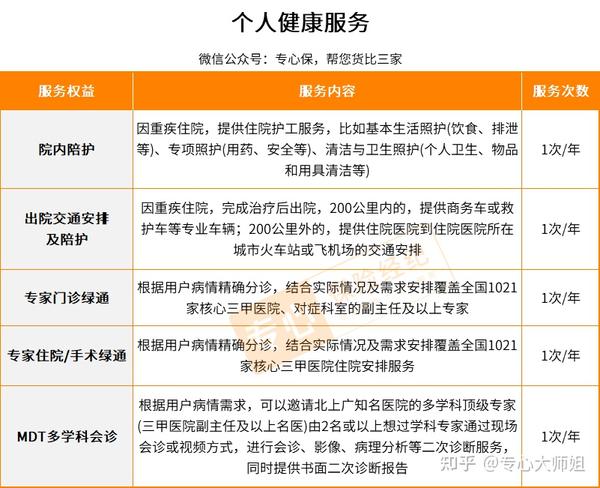

青安卫重疾险的五大增值服务都很亮眼实用,我整理在下面表格里了:

从就医到出院,安排得明明白白,我拎两个讲讲。

就医绿通:

这可不像其他产品仅局限于重疾绿通,青安卫则是由轻到重,涵盖门诊、住院以及手术绿通。

全程会有专人陪同完成就诊,协助我们挂号、排队、沟通及手续办理等工作。

去过医院的,体会过排队挂号有多心累的,肯定知道这项服务有多省心了。

出院交通安排及陪护:

配备点到点的交通安排,让病人安心回家休养,这点对于异地就医的病人更显便利。

要说如今的互联网重疾险市场,达尔文7号和超级玛丽7号,可谓是2大高性价比热门产品了,深受广大消费者青睐。

我将它俩跟青安卫重疾险做个横向产品对比,看看青安卫是否值得选择,是否能够脱颖而出。

三款产品的基本保障情况和保费参考,见下图:

可以看到,三款产品各有千秋,但具体怎么选,需结合自身实际需求。

下面详细说说。

1)达尔文7号:价格便宜,保障全面,性价比高

“达尔文”这个IP在重疾险市场,不论是产品自身保障责任还是消费者口碑,都很不错。

它的必选保障非常简单,仅轻症+中症+重症+被保人豁免,做到了最简化,不捆绑责任,价格也很便宜。

30岁男,30万保额,选择保终身,30年缴费,不含身故,一年保费仅需3150元。

另外,它的可选保障非常丰富,给了消费者极大的选择权,亮点也主要集中在这部分:

2)超级玛丽7号(经典版):60岁前赔得多

“超级玛丽”系列已经火了好几年,且每年都会升级,在重疾市场上的热度,不输“达尔文”。

基础保障也是很全面,110种重疾,赔100%保额;25种中症,赔2次,赔60%保额;50种轻症,赔3次,赔30%保额。

另外,超级玛丽7号的疾病关爱金,要比其他两款产品赔得多:

重疾保障做高一点,万一发生不幸,对整个家庭的经济冲击就小一点,如果预算充足或者想要做高保额的朋友,可以考虑加上。

超级玛丽7号第二次重疾不限年龄,60岁后也能赔;第二次重疾不限病种,确诊同种重疾也能赔。

而达尔文7号只能在60岁前赔第二次,还要求为不同重疾。

这一点,超级玛丽7号略胜一筹。

3)青安卫:“现金价值”设计很有特点

从保障责任上来看,达尔文7号和超级玛丽7号已经做到近乎天花板级别;从保费预算上来看,青安卫的整体保费偏高,适合预算充足的朋友。

但是,正如我在第一部分详细说的,青安卫的“现金价值”设计很特别,高现金价值的最大优势,是给未来的不确定性带来一定的应急流动空间。

青安卫重疾险在产品设计上有一定创新,但是适用人群比较有限,大伙儿可以针对性结合自己的需求购买。

预算有限,想把钱花在刀刃上,看重性价比、心脑血管疾病方面保障的朋友,优先选择达尔文7号;

看重重疾高赔付的朋友,优先选择超级玛丽7号经典版。

追求“现金价值”高的朋友,优先选择青安卫。

整体测评下来,青安卫各方面表现都还不错,亦能跻身重疾市场第一梯队。

当然,这款产品也有一些不足,比如缺少心脑血管二次赔、最高投保年龄限制在50周岁等;

但瑕不掩瑜,如果你最近想要配置重疾险,青安卫值得考虑。

生命其实就是上帝在每个人的账户上存放的一笔定额财富,没有谁知道它究竟有多少,却每天都在消费它。一旦透支,就没有偿还的可能。

深以为然。

也许生一场大病,你就会明白,没钱的苦比死亡更可怕。

如果没有能力对抗生活的风险,一次性几十万的医疗费,足以压垮你整个后半生。

重疾险与一般的寿险保单不同,它是一张活的保单,它的生效并不在于生命的终结;

相反,它是一张与你站在同一阵营,共同对抗病魔的保单,让你有机会重新拥抱健康的人生。

先生

女士

获取验证码