2023年增额终身寿险、养老年金险榜单全新出炉

近几年国内的经济环境,大家应该都了然于胸:

银行存款利率持续下行,股票基金不时跳水,就连向来稳健的银行理财也会偶尔跌一下...

在这种情况下,储蓄险(增额终身寿+年金险)受到了越来越多朋友的关注。

这类产品不仅安全稳定,且能复利增值,长期持有的情况下,收益也还不错。

为了帮大家选到市场上收益不错的产品,小专对比筛选出了一份储蓄险榜单,主要分为:

- 2023增额终身寿榜单

- 2023养老年金险榜单

先看简要结论:

一、2023年增额终身寿险,哪款收益高?

这几年来,在利率下行的大趋势下,增额终身寿险的热度越来越高。

这类产品主要有以下两点优势:

- 长期收益可观:长期持有的情况下,收益率能够接近复利 3.5%,且不受市场利率的影响。

- 相对比较灵活:可以自由减保领取部分现金价值(即减保或退保时能拿到的钱),剩余的还可以继续增值。

增额终身寿适合长期的资金规划,包括但不限于:孩子的教育钱、自己或父母的养老钱、长期的攒钱计划...

下面我们就来看看具体的产品:

其中的 IRR 可以简单理解为产品每年的复利收益率,表中的投保示例仅作为演示,大家可以按照自己的需求选择合适的交费金额。

先说结论:追求高收益的,可以优先考虑人我行和乐享年年。

① 人我行终身护理险:高收益首选

在当前市场中,人我行的收益可以说是一马当先。

以图中“30 岁女性,每年交 5 万,交 5 年”为例,它的长期 IRR 收益率能接近 3.5%,相当nice!

如果想知道自己投保这款产品能拿到多少钱,可戳下方卡片,免费算收益~

当然,要是你想选择更长的交费期限,也可以看看下面这款乐享年年。

② 乐享年年:可选15/20年交

这款产品的收益虽然比人我行低一些,但最长可以选择 20 年交费。

对于一些想慢慢攒钱、选择 10 年以上交费期限的朋友而言, 值得考虑。

但要注意,目前这款产品的减保操作不太方便,需要联系客服协助,不像其他产品可以自行通过官微操作。

另外,表格里面还有一款金玉满堂 2.0,它在 15 年交的情况下,前中期的收益比乐享年年高一点,可以作为我们的备选。

tips:以上三款产品都有投保地区要求,在能买的产品中,我们优先选择收益率高的。

如果都买不了,可以看看全国都能买的线上产品,比如下面这款平型关。

③ 平型关:全国可买

相对其他线上增额终身寿而言,这款产品的收益较高。

以“30 岁女性,每年交 5 万,交 5 年”为例,60 岁时它的收益率有 3.338%,尽管比前几款产品低一些,但它的优势就在于全国各地都能买。

如果你想了解更详细的产品信息,或者想制定适合自己的方案,可以点击下面卡片,预约 1V1 咨询~

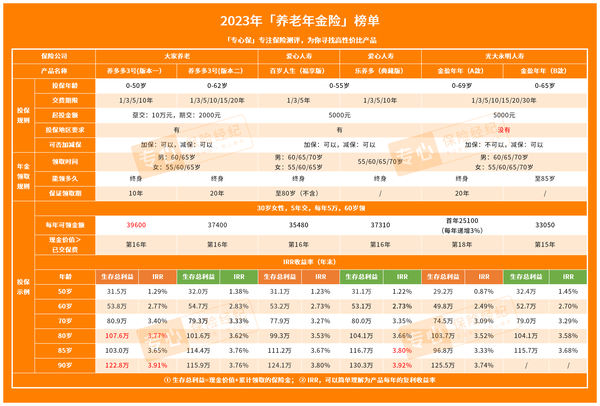

二、2023年养老年金险榜单,哪款适合你?

大家知道,随着这两年国内社保养老金压力增大,如何体面尊严地养老,也成为了大家讨论的热点。

因此,比较靠谱的方式,还是趁年轻时,给我们自己多准备些养老金。

养老年金险,就比较适合用来补充养老金,前期投入一笔钱,退休后可以按年或按月领钱,

其中的终身年金险还能活多久领多久,长期收益非常可观。

小专从市面上众多产品中筛选了 4 款,一起来看看:

先来说结论:

- 追求高收益的,可以考虑养多多 3 号(版本一)和乐养多(典藏版);前者每年领取的年金很高,后者终身有现金价值。

- 如果担心领几年钱就去世了,可以考虑养多多 3 号(版本二),收益比上面两款低一点,但能保证领取 20 年。

tips:保证领取 20 年,并不是只能领取 20 年。

以养多多 3 号(版本二)为例,如果人一直活着,就能一直领钱;如果领了 5 年钱就去世了, 保险公司会把剩余 15 年的年金一次性给到受益人。

①养多多3号年金险:高收益首选

这款产品由大家养老承保,有两个版本,版本一收益较高。

以“30 岁女性,每年交 5 万,交 5 年,60 岁开始领取”为例,到 80 岁时,它的 IRR 收益率有 3.77%,到 90 岁更是达到了 3.91%!

其次,版本一每年领取的年金也是 4 款产品中最高的,每年能领将近 4 万,如果希望多领钱,可以优先考虑这款。

至于版本二,虽然比版本一领取金额低,但它的特点在于能保证领取 20 年,前者只能保证领取 10 年。对于想要稳妥一点的朋友而言,版本二也是不错的选择。

这两个版本都能对接大家养老的养老社区,保费满 200 万即享有长期入住权。

如果你想知道自己投保养多多3号年金险能领到多少钱?可点击下方卡片,免费测算~

但要注意的是,养多多 3 号版本一和版本二的现金价值分别在 80/85 岁后变成 0,也就是说在这之后退保,是没钱拿的。

如果希望终身有现金价值,可以看看下面这款乐养多(典藏版)。

② 乐养多(典藏版):终身有现金价值

这款产品由爱心人寿承保,在年金领取上,比养多多 3 号(版本一)低一些,但终身都有现金价值。

比如到了 85 岁,身体不太好,此时可以退保拿回近 20 万,而养多多 3 号(版本一)此时退保没有钱。

综合年金和现金价值来看,在 85~90 岁期间,这款产品 IRR 收益率相对更高,可以作为备选。

另外,爱心人寿还有一款百岁人生(福享版),同样终身有现金价值,而且能保证领取至 80 岁(不含),收益也不错。

大家注意,上面 4 款产品都有投保地区要求,在能买的产品中,我们可以选择符合自己需求的。

如果不知道哪款适合自己,收益高?直接戳下方卡片,可0元测算~

如果都买不了,还可以看看下面这款线上产品。

③ 金盈年年:全国可买

金盈年年由光大永明人寿承保,是互联网产品,因此全国各地都能买。

它有 A/B 两款,A 款最大的特点就是年金可以按照 3% 复利递增,比如 60 岁时领 2.5 万元,到 90 岁时就能领取 6.1 万,活的越长,领的越多。

B 款则比较特殊,属于定期年金险,只保到 85 岁。

按照表格里的交费方式,它每年能领 3.3 万,到 85 岁能一次性领 33 万,总共 116 万,收益率有 3.68%,还是比较可观的。

但随后合同就终止,我们也领不到钱了。

金盈年年A/B两款都可以对接光大的养老社区,保费达到 70 万就有长期入住权,入住门槛比养多多 3 号更低,有高档养老社区需求的朋友可以考虑一下。

写在最后

以上就是今年最新的储蓄险榜单推荐了,随着市场的持续变化,产品也在不断的推陈出新。

小专也会持续做好市面上产品变化的监测,关注我

对于投保储蓄险这种大额的资金规划,希望大家能够先明确自己的需求,再去寻找合适的产品。

如果你想对储蓄险的作用或具体产品的收益情况作进一步了解,欢迎点击下方卡片,随时找我测算详情~

---》请查收2023最新保险干货《---

【2023超全榜单】

- 2023重疾险/医疗险/意外险/定期寿险深度测评,值得买的4款新品全在这里了!

【健康险-深度测评】

- 重疾险:2023重疾险购买攻略+55款热门产品深度测评!

- 医疗险:深度测评29款热门百万医疗险,选出5款TOP性价比推荐产品!

- 寿险:寿险怎么买?2023保姆级寿险挑选教程

- 意外险:意外险怎么买最划算?全网对比460款后,推荐买它们!

【其他保险:年金、增额寿、齿科险】

- 年金险是什么?解答9大常见问题+挑选攻略+产品推荐

- 增额终身寿险可靠吗?怎么买才划算?2022年高收益产品都在这了!

- 6款高性价比牙科保险推荐,看牙可报销好几千!

【热门少儿重疾险新品】

- 大黄蜂7号靠谱吗?对比大黄蜂6号、慧馨安2022、青云卫1号少儿重疾险后,我选了它!

- 青云卫2号重疾险来了!少儿重疾险新王牌,首次重疾最高赔360%保额,可以在哪买?

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

新品测评

保险方案

热门文章

最新文章