利率倒挂时代,钱还能存在哪里?推荐增额终身寿险,用现在锁定未来!

近几年来,

原本追求高收益、追求短平快的一波人,转向长期安全稳健的理财方式;

原来偏稳健的那波人,干脆就开始储蓄了,而在大家都往银行存钱的时候,存款利率却一路下行。

这就很让人沮丧了。

虽然追求安全,但也不能说我愿意接受越来越低的利息啊。

这个时候,很多朋友就发现,有一个能长期锁定利率的工具,可以有效对抗利率下行,实现家庭资产的保值增值。

那就是增额终身寿险!

下面,我给大家起底一下「增额终身寿险」,看看它到底好在哪里。

一、利率下行时代,增额终身寿险有必要买吗?

1、利率下行,银行的尽头是保险!

一切,还要从“利率下行”说起——

前阵子,我妈在建行有一笔存款到期,让我帮忙在APP上重新存上。

原本打算再存5年,结果一看,5年期利率居然比3年期的还低!

老人家表示难以理解:“以前去存钱,存得越久,银行给的利率就越高,怎么现在怎么反过来了?”

这种5年期存款利率<3年期存款利率的现象,被称为“利率倒挂”。

那么,为什么会出现利率倒挂呢?

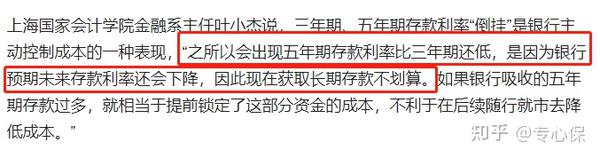

关于这个问题,上海国家会计学院金融系主任叶小杰在接受央广网的采访时解释过:

我用大白话给大家解释一下啊。

银行的盈利手段是吸纳储户的存款,再房贷给需要钱的企业和人,挣这其中的利差。

我们存在银行的钱,其实是银行的负债,相当于银行欠我们的钱,而放出去的贷款才是银行的资产,是借款人欠银行的。

这几年受疫情影响,经济大环境不好,国家为了鼓励实体经济发展,降低企业融资成本,一直在降息。

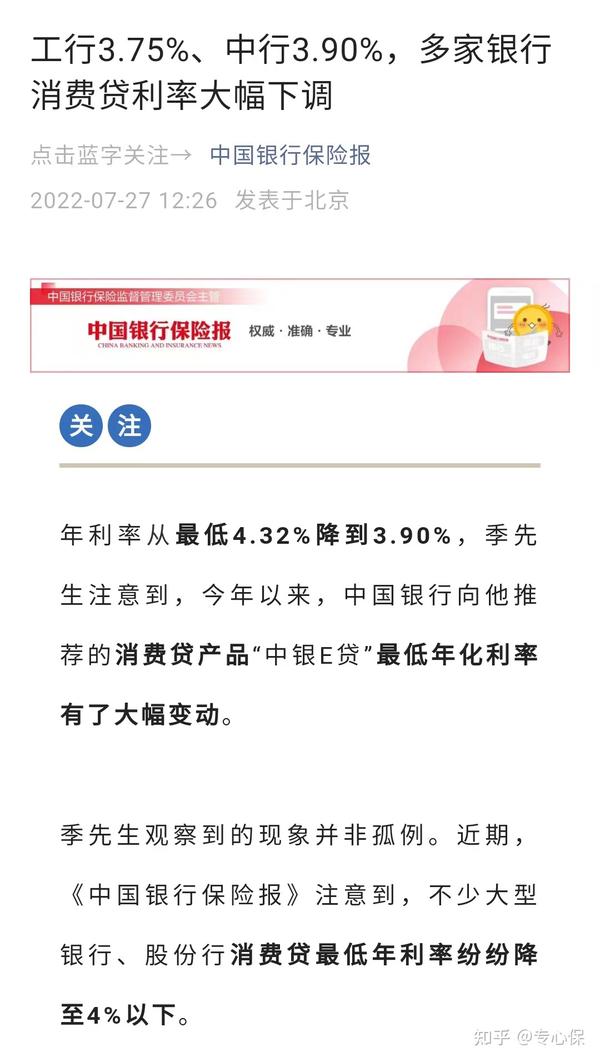

上个月,银行又双叒叕对消费贷利率下手了,工行3.79%,中行3.9%……

你贷款的利息下降了,存款利息如果不降,银行不就得赔钱了吗?

所以,现在出现“利率倒挂”,其实是银行判断后面利率会持续下行。

如果长期存款利率过高,相当于将高成本的负债提前锁定,银行当然不愿意冒这样的风险啊。

因此,银行为了不翻车,得控成本,降低存款利率。

总之,5年期存款的利率就只有2.75%,爱存不存吧~

不管接不接受,从中长期来看,利率下行,钱要搬家,既成事实。

对于风险偏好低的朋友而言,我建议把目光投向一部分储蓄型保险,比如增额终身寿险、年金险。

像增额终身寿险、年金险这样的储蓄型保险,最大的特点时候是锁定未来几十年的收益率。

投入一笔钱,不用担心利率下行的影响,最终稳定拿到一笔收益,难道不香吗?

那这笔收益到底有多高?戳这里,立即测算:

2、增额终身寿险VS年金险,哪种更适合你?

既然增额终身寿险、年金险都能锁定长期利率,那我们选择哪种更好呢?

从安全性来看,因为有银保监会这尊“大佛”在,保险公司不敢造次。

我们的保单会有足够的保障,不需要担心“暴雷”的问题。

不过,在灵活性和收益性上,增额终身寿险和年金险就不太一样了。

先说说灵活性:

- 增额终身寿险

保障期间,如果有多余闲钱,可以投入到原保单去“钱生钱”;如果临时有事,急需用钱,也可以通过减保,取出部分用来应急,比较灵活。

- 年金险

相比增额终身寿险,年金险的灵活性要低一些。

如果想在保障期间自主追加保费或减保取钱,大多数产品都不支持。

再讲讲收益性:

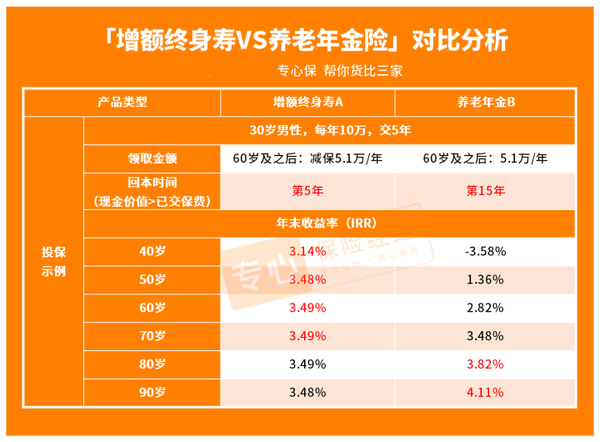

为了让大家更直观地感受到它们在收益上的差距,我直接用两款产品来对比:

很明显,增额终身寿险前期收益增长会比较快,返本时间也更快,但无论持有多久,收益率最高不会超过3.5%。

而年金险,前期收益增长比较慢,返本速度慢,但后期收益率比较高,一般能达到4%以上。

可以说,人活得越久,年金险的收益就越会高,两者的收益差距也就会越大。

最后,总结一下:

年金险很不灵活,不支持加减保,如果中途急需用钱,就只能退保。

万一退保那年,还没回本(现金价值<已交保费),那就亏大了~

而我们亏钱的可能性并不低!

因为年金险为了保证领取资金的稳定性,增速相对比较慢,回本速度也很慢,重在领取嘛~

所以,它更适合那种有明确用钱需求的人,用来做长期资金规划;比如,给孩子存一笔教育经费,或者给自己存养老金。

如果喜欢这类产品,点这里帮你定制高收益年金方案,还能测算收益哦:

如果没什么明确的用钱需求,就是纯粹储蓄增值,我更建议大家选择增额终身寿险。

因为增额终身寿险的资金灵活度更高,中途急需用钱,可以通过减保取现。

而且,它主打“短平快”,5年左右就能回本~

还有一点,增额终身寿险的起购门槛很低,一般最低1000元就能起投,普通打工人都能买到。

所以,增额终身寿险比较适合这2类人:

①单纯想存钱增值,比如我们年轻人的Fuck-you Money;

②有储蓄理财需求的创业者/生意人,担心资金链断裂,想把主动权把握在自己手里。

二、增额终身寿应该怎么样买?

1、增额终身寿的打开方式,赶紧get✔️!

考虑到看我文章的朋友,年轻人居多,所以在投保思路上,如果手头上没那么宽裕,我建议以期缴的方式来配置一点增额终身寿。

毕竟让绝大数人一下子拿出几万或几十万来买增额终身寿,很不现实。

土豪的话,请无视这点,妥妥趸交就好。

我们可以每年投一点,比如每年缴费1-2万,把未来3.5%复利收益牢牢锁住。

这样,既不会给当下的生活造成压力,又可以稳稳当当地为将来攒钱。

如果以后收入增加了,还可以加保追投,美滋滋~

万一在不可预见的若干年后,经济环境发生了变故,又或者我们自身急需用钱,同样可以通过减保把钱取出来。

可谓,进可攻,退可守。

那问题来了,期交的话,选择多少年交更合适呢?

对于手头不太宽裕的年轻人,我建议选择3年交或5年交;

对于已经结婚有娃,收入比较稳定的朋友,可以考虑10年交、15年交,甚至20年交。

如果对增额终身寿还有任何问题,或想定制方案,戳下方随时撩我~

2、高收益的增额终身寿,我推荐这5款!

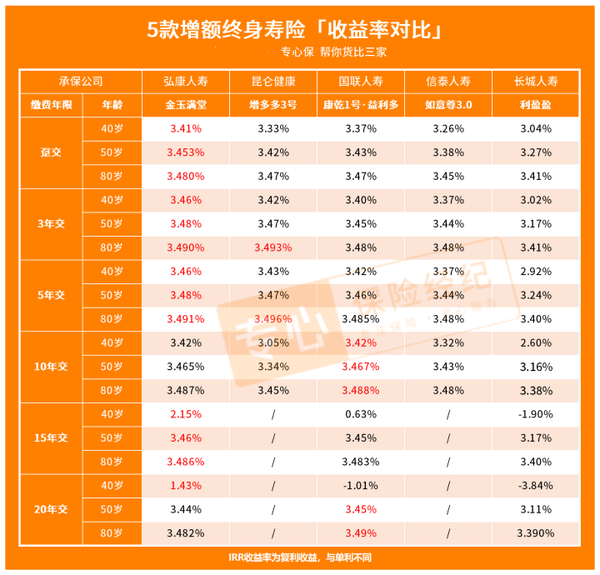

我把当前热销的32款增额终身寿险,,做了一番盘点,筛选出这5款!

这5款,绝对属于市场第一梯队:

(1)谁的收益TOP1?

首先,我们来盘一盘它们的具体收益~

以30岁男性,年交10万为例,在不同缴费期下,这5款增额终身寿险的收益如下:

☑️缴费期:趸交(一次性交清)

5款产品收益排名如下:

金玉满堂>康乾1号·益利多>增多多3号>如意尊3.0>利盈盈

各阶段收益均表现较好的是金玉满堂,其次是康乾1号·益利多和增多多3号。

剩余2款,没什么明显优势。

☑️缴费期:3年交

收益排名如下:

金玉满堂>增多多3号>康乾1号·益利多>如意尊3.0>利盈盈

很明显,金玉满堂的整体收益最高。

增多多3号紧跟其后,到了后期,收益比金玉满堂还有高一点点。

康乾1号·益利多和如意尊3.0,收益仅差0.01~0.03%,差距不大。

而利盈盈则没啥优势。

☑️缴费期:5年交

收益排名和3年期缴费基本一样:

金玉满堂>增多多3号>康乾1号·益利多>如意尊3.0>利盈盈

金玉满堂整体收益仍然最高,其次是增多多3号。

到了后期,这俩IRR都能达到3.49%,

☑️缴费期:10年交

5款产品收益排名如下:

康乾1号·益利多>金玉满堂>如意尊3.0>增多多3号>利盈盈

这次轮到康乾1号·益利多打头阵,而金玉满堂以0.01~0.02%的差距紧随其后,

而利盈盈依旧是“吊车尾”。

☑️缴费期:15年交

如意尊3.0和增多多3号不支持15年交,所以只有3款参与排名,如下:

金玉满堂>康乾1号·益利多>利盈盈

金玉满堂和康乾1号·益利多的收益都能超3.48%,

当然了,金玉满堂整体收益表现最佳。

☑️缴费期:20年交

和15年缴费期一样,只有3款增额寿支持/20年交,排名如下:

康乾1号·益利多>金玉满堂>>利盈盈

可以看到,金玉满堂才交完10年,收益就达1.43%,这说明它前期的现金价值增长最快。

而在长期收益上,康乾1号·益利多绝对领先,是名至实归的NO.1!

想了解更详细的增额终身寿险产品对比分析,以及收益测算,戳下方立即获取~

(2)谁的资金回笼速度更快?

再来看回本速度,

如果选择趸交/3年交,回本最快的是利盈盈,仅需5年。

如意尊3.0也不错,6年就能回本。

其他3款回本速度差不多,在7-9年。

如果选择5年交,回本最快的是如意尊3.0,6年就能回本。

其他3款也要7-9年才能回本。

如果选择10年交,回本最慢的增多多3号,需要10年才能回本。

其他4款回本速度都是8年。

如果选择15年、20年交,金玉满堂的回本时间最短,仅需8年。

其他两款回本慢了点儿,需要10-12年。

(3)谁的产品形态更灵活?

我整理5款增额寿的产品形态,直接看图:

咱们重点来讲一讲加减保,

增多多3号不能加保,而利盈盈只有投保前5年能加保,且每次不能超过基本保额的20%,灵活性不够强。

但如果你手里有一笔闲钱,不需要加保,也可以考虑它俩~

金玉满堂,加减保限制较多,每年只能加减保1次,要么加保要么减保,而且停售后不能加保。

如意尊3.0,加保限制比较严,缴费内,2年加保1次,而且每次不能超过首次基本保额的20%。

康乾1号·益利多,加减保宽松,每次100元起,不限次数,堪称灵活性王者,而且这货,停售后也能加保。

✏️总结:

追求高收益:建议选金玉满堂和康乾1号·益利多!

其中,金玉满堂的整体收益是最高的,

在1年/3年/5年/15年缴费期上,它都绝对领先~

而10年/20年缴费期上,康乾1号·益利则略胜一筹。

追求回本快:建议选利盈盈和金玉满堂!

短期缴费,利盈盈回本最快,仅需5年;

长期缴费,金玉满堂回本最快。

看重灵活性:建议选康乾1号·益利多!

它的加减保极其灵活,而且收益也比较亮眼。

综合来看,金玉满堂的综合实力最强,回本速度还可以,前、中、后各个阶段的收益表现都非常好。

如果你对其中某款产品还有任何疑问,欢迎随时找我1V1免费咨询~

提醒一下:如果你对金玉满堂这款产品有兴趣,最好早点下手哦~

因为保司通知金玉满堂将于9月30日正式停售,过了这个村儿就没这个店啦~

三、写在最后

今天给大家聊了下增额终身寿险,它和年金险的区别在于前期收益高,资金更灵活。

买了之后,平时就放着让它每年复利增值,如果哪天急需用钱,就用它的减保功能取钱出来。

真是又稳又灵活~

如果想给自己辛苦赚来的钱,找个风险较低、不需要担心利率下行、资金领取又方便的好地方,增额终身寿险确实是一个很不错的选择。

本文对你有帮助的话,记得点点赞同+收藏,也可以分享给有需要的朋友。

---》请查收2022最新保险干货↓《---

【最强攻略】

【2022超全榜单】

【健康险-深度测评】

重疾险:

医疗险:

定期寿险:

【其他保险:年金、增额寿、齿科险】

【人群投保指南】

全家保险:

孩子保险:

✅我是专心保险经纪,已获得小米集团近亿元投资,

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答 @专心保

新品测评

保险方案

热门文章

最新文章