年轻人,怎么才能存住钱?安利一个存钱工具:增额终身寿!建议收藏~

相信很多朋友都听过这句话

钱是赚出来的,而不是攒出来的!

曾经,我也觉得这句话很有道理,但工作以后,我慢慢发现这句话不适合自己,也不适合大多数人。

这句话是好话,旨在鼓励大家充分发挥自己的能力去挣钱。

但是,有些人断章取义,只记住了“钱不是攒出来的”,并以此为由大肆挥霍。

如果一个人很有能力,能够时刻发现身边的赚钱机会,并利用机会快速赚钱,那他的钱就是靠赚出来的,不需要攒钱。

然而,绝大部分人都是普通人,每个月拿着固定或不固定的薪水,几乎没有额外收入,却要面对买车买房、育儿养老等金钱难题,那就只有存钱了!

道理讲多了就像废话,我直接给你讲个故事,你就明白存钱的重要性了。

一、没有存款,生活容错率很低!

这个故事是我发小的经历:

我发小是一个摄影师,个性潇洒不羁,平时不太把攒钱当回事,追求着活在当下、及时行乐的人生境界。

化妆品要用SK2、海蓝之谜的,包包要背爱马仕、香奈儿的、旅行是说走就走的……

她的生活过得精致又肆意,让人羡慕不已。

直到今年3月,她接到一通老家打来的电话,她爸爸突发脑溢血,被送入了ICU。

作为家中独女的她,第一时间赶回来老家。但比人到更重要的,应该是钱到。

她的爸爸平时身体就不好,没少花钱看病,家里没存下多少积蓄。

而我这位发小,日子过得太潇洒,也没什么存钱意识。

现在,老人躺在ICU里,每天要花上万把块钱,人也不知道能不能救回来。

摆着她面前有两个选择,要么放弃希望,不再抢救;要么筹钱续命,等待奇迹。

最后,我发小选择了后者,东奔西走向身边的亲友借钱。

我也借了她5万块,她收到后,回了我一句:“我之后会多接活,一有了钱马上还你。”

万幸,经过几天的治疗她爸爸醒来了,病情稳定之后,也转入了普通病房。

不过,每天的医疗费、护理费,再加上愈后的疗养……还需要很多钱去填这个“窟窿”。

上个礼拜,我还刷到她发的2条朋友圈,一条是求接单,一条是卖器材。

跟大家说我发小的故事,主要是想告诉大家,那种今朝有酒今朝醉的“快活日子”如同镜花水月,一碰就会碎

在你岁月静好的时候,生活确实很惬意。

可一旦生活碰上一点波澜、变故,兜上没钱的各种窘境,就会显露无疑。

要知道,世事瞬息万变,人有旦夕祸福,意外随时可能会以你意想不到的方式出现。

比如,自己或家人生病,或者被裁员失业,又或者租房党被房东撵走……

当遇上这些突发情况,需要拿出一笔钱应急的时刻,我们才会明白“存款”有多重要。

可以说,一个人没有存款,连承担突发意外的能力都没有,生活容错率极低,稍有不测,岁月静好的虚假表象,就会被无情击碎。

因此,存钱是必须的,这理财的第一步,也是我们有能力应对生活危机的第一步。

其实,比起要不要存钱,我们更应该讨论的是如何存钱。

如果你需要存钱方法论,或有其他理财保险方面的问题,可以点击下方卡片,我会为你1对1分析:

二、4个存钱法,收藏起来!

这里,我给大家分享几个比较「有用,且无压力的」存钱法:

⭐方法1:365存钱法

打印一张这样的表格,每天随意存下1-365任何一个数字的金额。存完,就在对应数字上涂上颜色,数字不能重复选择。

这样一年下来,就能攒下66795元。

可能对有些朋友来说,这个方法数额有些大,那你可以缩小难度,选择小数点版本,从0.1到36.5元中存入任意数字的金额,这样一年下来也有6679.5元了。

这个方法对强迫症的朋友超友好,因为可以把每个格子颜色都涂满,到最后,涂满整个心形会很有成就感,也就自然而然会每天主动存钱了。

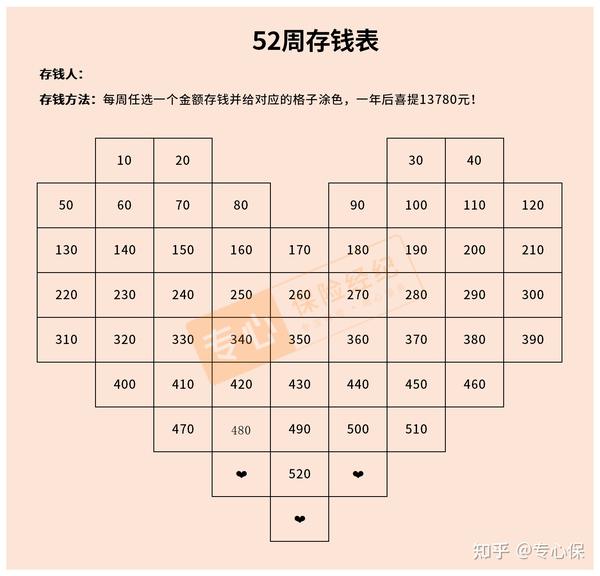

⭐方法2:52周存钱法

这个方法很简单,一年365天,刚好是52周,以每周单位来存钱。

具体做法是,第一周存10元,第二周存20元,第三周存30元,以此类推,到了第52周时,存520元。

一年下来,就能存下13780元。

这个方法每次攒的钱不算多,对我们的正常生活几乎不会带来什么影响,非常适合想要尝试攒钱又不想影响生活质量的朋友们。

⭐方法3:333存钱法

这个方法也不难,就是把每个月的收入平均分为三份:

- 1份用于储蓄:

- 1份用于生活花费;

- 1份用于投资理财。

这样至少可以保证3分之一是存起来了,存起来的一份是不能动的。

而理财的一份可以选择风险较小的进行理财,可以选活期的这样以防需要钱时能拿出来用。

⭐方法4:月份倒数法

比如说这个月有30天,那就第一天存30元,第二天存29元,第三天存28元,依次递减,知道30号存1元。

坚持1年,年底5000块也到手了。

以上几种存钱方法,并不会对现有的生活不会造成什么影响,但又确确实实会会细水长流地帮你攒下一笔钱。

除此之外,还有一个适合强制攒钱的好方法,我将它称为“新滚雪球存钱法”。

这不同于传统意义上的储蓄,需要运用“增额终身寿险”这一工具来完成。

如果有意向通过增额终身寿来储蓄增值,可以戳这里,测一测收益:

三、增额终身寿险,既能存钱还能赚钱!

1、“寿险”也能用来攒钱?

增额终身寿险,虽然名字叫“寿险”,但保障功能不强,就是交保费累计现金价值,相当于一个“存钱罐”,优势也非常明显。

首先,它前期的资金流动性差,比如说存10年的话,要第8、9年才会超过本金,提前支取的话,会有一定亏损。

这也能倒逼我们把钱存下来,特别适合强制储蓄。

其次,它能锁定几十年的收益,以3%+的复利增值,不断利滚利,未来降息了也不用怕。

每年拿出一笔固定的钱,比如每年攒5万,攒5年,之后什么都不用做,一切交给时间。

随着时间的推移,25万可以变成30万、50万、100万……

自动复利滚存,就像滚雪球一样,越滚越大,越滚越大!

以25岁男生为例:

刚工作没几年,手头积蓄不多,如果一个月攒1000块钱,一年能攒1.2万,10年能存12万。

如果把钱投进金玉满堂(增额终身寿)里,

第8年时,现金价值>本金,这份保单已经开始赚钱了。

投保满20年时,账户里差不多有35万,相当于赚了11万。

之后,账户里的钱就开始滚雪球了……

仅仅5年后,这笔钱就涨到了41万;

到60岁,也就是交完保费15年后,账户里已经有58万了,本金翻倍还不止。

没想到吧,闲钱也能攒成巨款。

更关键的是,你完全不用花时间和精力去打理这笔资产,安全稳健、收益也都白纸黑字写在合同里。

要知道,现在连银行理财都不保本保息、出现大范围亏损了。

增额寿这种省心的财富增值工具,对普通人而言,算是相当友好的了。

而且,很多增额终身寿险还支持加保,可以往里面投进更多的资金。

即便当下手头上没那么多钱,但后续还是可以追加,不妨碍咱们积少成多。

从本质上看,增额终身寿像极了一个“存钱罐”,能倒逼我们攒下一笔钱,之后进行无风险的复利增值。

想了解现在有哪些高收益的增额终身寿险,点击下方卡片,为你详细解答!

2、高收益增额终生寿险,我推荐这4款!

我盘点现在市面上的增额终身寿险,筛选出这4款优秀产品:

这4款,绝对属于市场第一梯队:

- 金玉满堂:追求高收益的朋友,首选它。

- 康乾1号·益利多:加减保很宽松,堪称灵活性王者~

- 增多多3号:适合预算充足、不太需要后续加保的朋友选择。

- 利盈盈:适合追求快速回本,或喜欢大公司产品的朋友选择。

咱们挨个儿盘一盘:

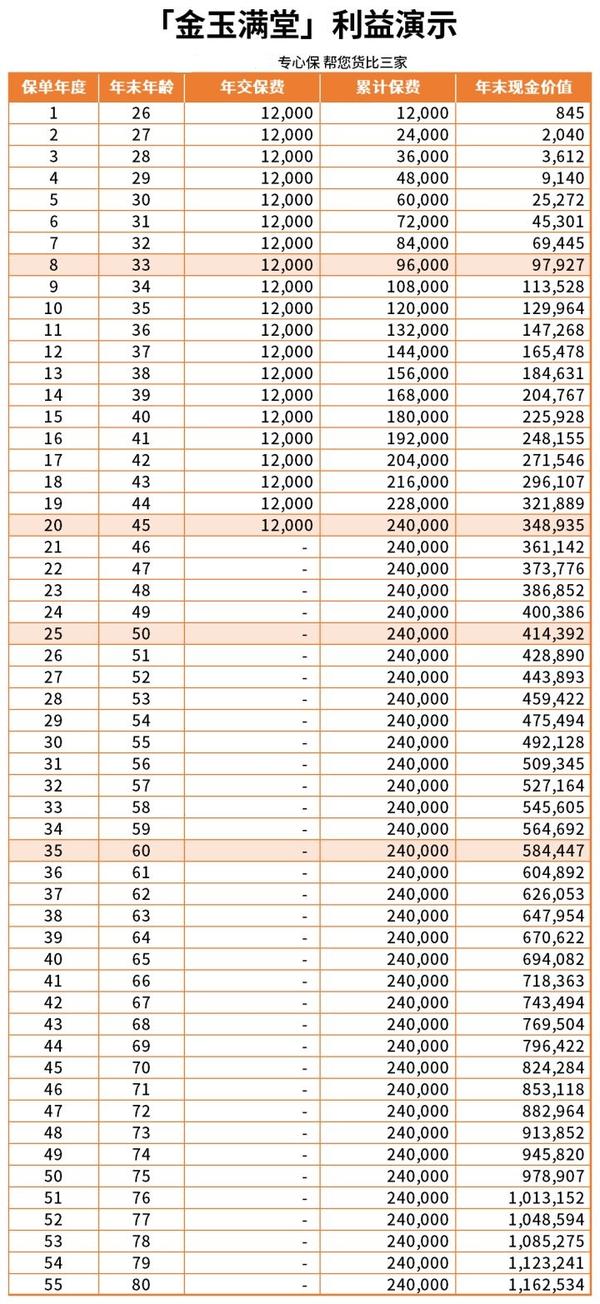

1️⃣金玉满堂:整体收益TOP1!

金玉满堂增额终身寿险,又名“弘运增利增额终身寿险”、“金满意足臻享版终身寿险”。

金玉满堂的整体收益很不错,在中后期的时候收益率无限接近3.5%,可谓是打遍同行难遇敌手。

以1/3/5年交的话,最快7年回本。

而且,它的保单权益丰富,支持加减保、保单贷款,最低500元起投。

另外,还可以隔代投保,提供细胞冻存服务、假日交通意外赔保额。

以30岁的张三为例,年交10万,交10年为例:

等张三60岁退休时,现金价值达到了240万,除了本金之外,还多赚了140万,实际收益率达到3.155%。

到80岁时,现金价值达到477万,除本金外还多赚377万,实际收益率达到3.487%。

✏️点评:

金玉满堂的综合实力最强,回本速度还可以,前、中、后各个阶段的收益表现都非常好。

且保单贷款利率市场最低(只有4.5%),但目前仅支持1/3/5/10年缴费。

如果你手头有一笔闲钱,想要获得稳定收益的话,这款产品一定是绝佳的选择!

想知道自己投入金玉满堂的收益有多少?点击下方卡片,免费测算~

2️⃣康乾1号·益利多:收益不错,加减保很灵活!

康乾1号•益利多由国联人寿承保,支持加减保,而且规则非常灵活~

70岁前,都能加保,每次100元起,不限次数,而且停售后也能加保。

减保没有金额限制,只要减保后的最低保费不低于10000元就行~

另外,它的资金回笼速度也还行,如果以1/3/5年交,最快7年可回本。

收益方面,我们以30岁的张三为例,年交10万,交10年为例:

等到张三80岁时,现金价值达到478万,除本金外还多赚378万,实际收益率达到3.488%

✏️点评:

整体来看,康乾1号•益利多的收益比较亮眼!

尤其是10年/20年缴费期,它是这几款中最高的,而且加减保都很自由。

所以,如果是想先占坑再加保的朋友,它会非常适合你。

3️⃣增多多3号:3/5年交,收益最高突破3.5%!

增多多3号,如果以趸交形式缴费的话,最快8年回本。

它支持减保和保单贷款,可附加保底3%的万能账户,目前结算利率为5%

以30岁张三,年交10万,交10年为例:

到张三80岁时,现金价值达到471万,除本金外还多赚371万,实际收益率达到3.452%。

✏️点评:

增多多3号是一款增额护理险,本质和增额终身寿险一样。

优势在于3/5年交,后期收益市场最高,IRR可突破3.51%,但不能加保。

总保费满50万时,可在8月附加保底3%万能账户。

适合有教育金、养老金以及资产传承需求的朋友考虑。

投保增多多3号,收益有多少?点击下方小卡片,即可测算:

4️⃣利盈盈:资金回笼速度最快~

利盈盈是一款线上产品,投保没有地区限制,全国都能投保!

对比上面提到的3款线下产品,利盈盈的收益率很一般~

依然以30岁张三,年交10万,交10年为例:

到张三80岁时,现金价值可达456.7万,除本金外还多赚356.7万,实际收益率只要3.38%(其他3款>3.4%)。

但如果和线上的同类型产品,它的收益率比较优秀。

而且,利盈盈还有一个很大的优势:回本贼快!

如果选择趸交/3年交,回本最快的是利盈盈,只需要5年。

另外,利盈盈还支持减保和保单贷款,可对接信托。

✏️点评:

作为大公司互联网专属产品,利盈盈投保便利;

短期缴费收益较高,满足一定条件还能对接信托,资产传承更精准。

比较适合看重追求短期收益、资产传承需求的人群投保。

以上就是4款增额终身寿险的具体情况,大家可以根据自己的需求进行选择。

如果你还是拿不定主意,可以点击下方小卡片,我帮你对比、测算收益:

四、写在最后

最后总结一下,不管你是青年人,还是中年人,都应该都应该给自己备上一笔存款。

有了存款,才能给生活带来更多的安定感。

攒钱看起来是一种很笨的理财方式,但对大多数人来说,却也是最行之有效的方式。

最后,祝我们2022年都能达到自己的攒钱小目标~

本文对你有帮助的话,记得点点赞同+收藏,也可以分享给有需要的朋友。

---》请查收2022最新保险干货↓《---

【最强攻略】

【2022超全榜单】

【健康险-深度测评】

重疾险:

医疗险:

定期寿险:

【其他保险:年金、增额寿、齿科险】

【人群投保指南】

全家保险:

孩子保险:

✅我是专心保险经纪,已获得小米集团近亿元投资,

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答 @专心保

新品测评

保险方案

热门文章

最新文章